文|酒high 方圓

編輯|念祎

大樹底下好乘涼,但也有可能一不小心真的會涼涼。

小品牌找大樹、抱大腿,必然造成企業收購、并購。在中國白酒業,集中性爆發過三輪并購潮,這里面不僅有玉林泉、文君酒這樣名不見經傳的小品牌找依靠,也有黃鶴樓、口子窖這樣的知名酒企對尋求資本加持。

當然,有酒意的“大樹”不僅多且背景豐富,有“泰國酒王”TCC集團、投資銀行高盛集團、奢侈品集團LVHM等海外資本,也有聯想控股、天洋集團、維維股份這樣的國內跨界資本入局涉酒,更有老白干酒、古井貢酒等一批白酒企業收攏勢力。

時間證明,不是每一棵大樹都是乘涼的好去處,它們中更多的是在大樹下被遺忘。大廠也玩不轉的小品牌,命里究竟缺了啥?

01、外國資本獵奇

2006年12月11日,中國加入WTO走過第五個年頭。這一天,國際酒業巨頭帝亞吉歐拿到了四川成都全興集團有限公司43%股權,間接拿到了水井坊16.64%股份,成為水井坊僅次于全興集團的第二大股東。

得益于全興與水井坊在白酒業的知名度,以及倡導國際貿易友好合作的大背景,帝亞吉歐收購水井坊這一舉動在當時被成為“開創了外資收購中國白酒企業的先河”。

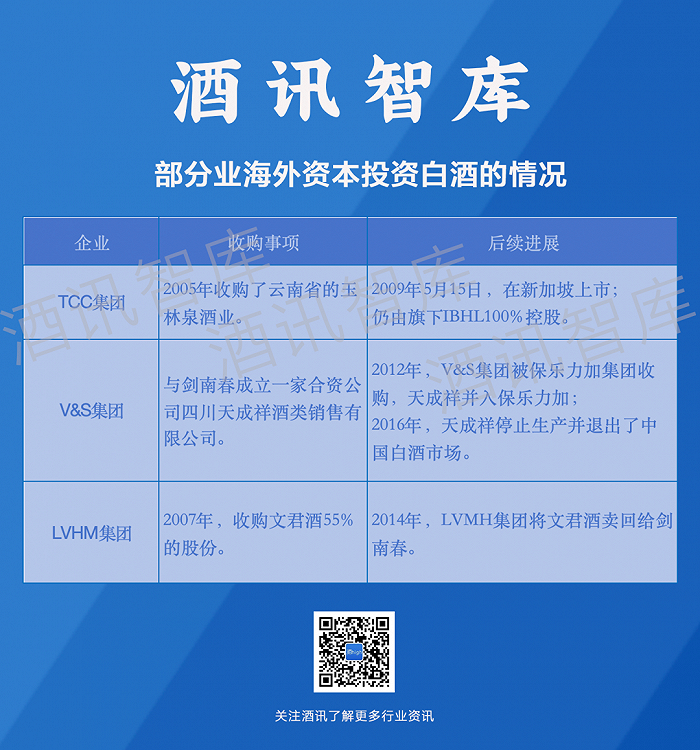

但實際上,在帝亞吉歐拿下水井坊之前,泰國最大的酒業集團——TCC集團在與古井貢酒、西鳳酒洽談整體收購失敗后,于2005年收購了云南省的玉林泉酒業。這一收購案后,玉林泉酒業則成為了“國內第一個被外資并購的酒企”。

順帶一提,TCC集團旗下飲料制造公司Thai Beverage實際曾于2007年4月10日通過子公司IBHL拿下了古井貢酒100%國有產權。只不過后因時任董事長王效金因涉嫌違紀落馬,該收購計劃最終告吹。

不管是“開創先河”,還是“國內第一”,外資入局中國白酒業的第一波浪潮就此拉開帷幕。

繼帝亞吉歐之后,另一國際烈酒集團也聞著酒味入華。2008年3月,全球第六大烈性酒企業V&S集團與當時還是“茅五劍”之一的劍南春達成合作協議,雙方合資組建的四川天成祥酒類銷售有限公司共同經營老字號高端白酒品牌“天成祥”。

而在此之前,劍南春前腳剛剛將旗下的文君酒賣給了奢侈品集團LVHM旗下的軒尼詩集團,后者曾揚言要將文君酒打造成白酒界的“LV”。有意思的是,在飛天茅臺的零售價還只是400元/瓶出頭的年代,劍南春賣出的兩個白酒品牌,天成祥將終端價格定在在500元-900元之間,文君酒又要做奢侈白酒,可見當時劍南春在外資眼中出塵的市場地位。

同一時期,美國摩根士丹利公司、美國橡樹資本管理公司、高盛集團等財務投資者前赴后繼涌入,包括山西汾酒、口子窖等眾多中國知名白酒品牌都曾是它們的招攬對象。其中,高盛集團則于2008年7月、2009年12月先后斥資2.65億元、9000萬元共計購得口子窖25.27%股權,一度成為口子窖第一大股東。

當然,這個時期的外資投資白酒業并不算最好的時候。在第五屆評酒會(1989年)之后,國家頒布的《外商投資產業指導目錄》不允許外資對白酒名優酒和黃酒進行控股和收購,這也很大程度上限制了外資在投資標的上的選擇。

也正因為如此,TCC集團、V&S集團、LVHM、高盛集團等外資收購、投資的都是小眾品牌。而帝亞吉歐為了規避這一點,后續還進行了一系列操作將水井坊從全興集團剝離(注:全興大曲于第二屆、第四屆、第五屆評酒會三次獲得“中國名酒”稱號)。

短暫引起輿論關注后,這些一度被冠以“外資”之名的小品牌們,并沒有在這些大廠的樹下茁壯成長。無論是曾經一度在新加坡上市的玉林泉,還是奔著高端市場而去的天成祥、文君酒,無一例外淹沒在了時間的洪流中。

信息來源:公開資料;酒訊智庫整理

02?、業外資本逐利

在這一波外資掀起的并購潮中,只有少數如帝亞吉歐與水井坊那樣把日子過得紅火起來的。這場幾乎全軍覆沒的資本大躍進,也讓不少人笑談“外國資本玩不轉白酒”。但實際上,中國資本也不見得都玩得轉。

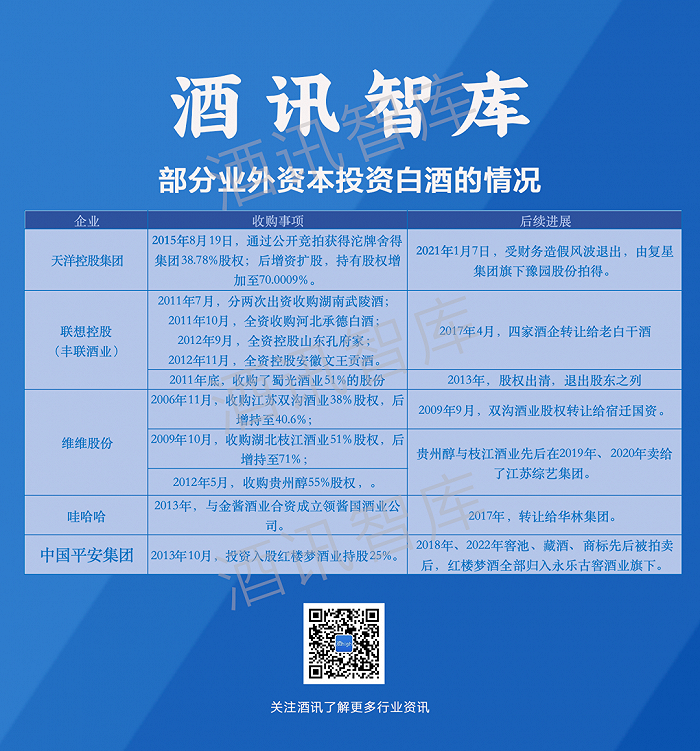

隨著外國資本折戟,白酒業的投資、并購熱潮漸漸冷卻。直到“白酒黃金十年”行至后半段,國內資本也嗅到了白酒業遍地的黃金味兒。天洋控股集團、聯想控股、維維股份、哇哈哈等等,涵蓋了地產、科技、飲料等眾多行業。

其中最為瘋狂的要數聯想控股。2011年,聯想控股先后控股了武陵酒(39%股權)、乾隆醉酒業(板城燒鍋,100%股權)、蜀光酒業(51%股權),并以這三個品牌為基站成立了豐聯酒業控股有限公司。

而后以豐聯酒業為據點,聯想控股不僅進一步完成對武陵酒的全資控股,還加碼全資控股了孔府家酒、文王貢酒。酒訊智庫梳理了解到,上述5家企業的收購共計斥資聯想控股23.08億元。加上出資設立豐聯酒業的19.02億元,聯想控股此番入局白酒局的花費超過40億元,手筆之大令人咋舌。

只是,有理不在錢多,40多億元的巨額投資讓聯想的白酒事業茁壯成長。2013年出清蜀光酒業股權,后又于2017年3月將豐聯酒業打包賣給了老白干酒。需要注意的是,此次豐聯酒業作價13.99億元(現金方式支付6.19億元,股份支付7.8億元),較之此前的40多億元,凈虧超過28億元。

當然,門外漢聯想玩不轉的小品牌,老白干酒也盤不動。根據老白干酒2023年上半年財報數據顯示,公司五大系列產品衡水老白干、武陵酒、板城燒鍋、文王貢酒、孔府家酒的營收分別為10.52億元、4.27億元、3.35億元、2.51億元、0.72億元。武陵酒、板城燒鍋、文王貢酒、孔府家酒的體量算不得出色,甚至可以說競爭無力。

聯想控股是第二波并購潮中業外資本們的縮影。維維股份、哇哈哈、中國平安集團等許多業外資本的涉酒情緒雖比不上聯想控股大手筆,但也都是高調入局、大肆玩酒,只是結局都不甚理想——維維股份旗下的枝江酒業、貴州醇先后被洋河股份控股股東江蘇綜藝集團帶走,哇哈哈旗下的領醬國酒丟給了直銷公司華林集團,中國平安集團的紅樓夢酒則轉身再賣新東家……

信息來源:公開資料;酒訊智庫整理

03?、大型財團肉搏

第三波并購潮自2020年有了苗頭,至2021年全面爆發,到2022年巨頭初現,一種區別于外資獵奇、業外資本逐利的并購潮基本塵埃落地。

十年能磨一劍,三年也能堆出那么幾個鋒芒畢露的巨頭——復星系、華潤系、貴州醇系成為第三波并購潮中最亮眼的崽。

從體量來看,三大財團收購的品牌均屬于小體量酒企。貴州醇系的貴州醇、枝江酒業、藺郎酒業、貴州青酒、勻酒集團5個品牌總計年度銷售額約在15億元左右;復星系的金徽酒、舍得酒業、夜郎古酒業3個品牌的總計年度銷售額約在80億元左右;華潤系的景芝酒業、金種子酒、金沙酒業3個品牌的總計年度銷售額約在50億元左右。

其中,貴州醇系看起來品牌最多,但體量最小,平均每個品牌的年度收入約在3億元左右;復星系3個品牌,僅舍得酒業一家便貢獻了60.56億元,占比7成以上;華潤系與復星系類似,金沙酒業以35.46億元的規模占據了約7成的份額。

信息來源:公開資料;酒訊智庫整理

就輿論視角來看,貴州醇系以朱偉的網紅式營銷站在舞臺最中央,但它想要做大做強的理想也是最受質疑的。

在2020年上任貴州醇董事長之初,朱偉曾發布公開信提出“貴州醇的第一個十年發展規劃——實現2000億市值”。

但這樣的目標在業內人士看來有些過于宏大。中原基金董事、執行合伙人晉育鋒認為,2000億市值,以白酒行業普遍的20-25倍PE計算,凈利潤要在80-100億元之間,如果是15倍PE,則凈利潤需要133億元。但這個凈利潤規模所需要的營收規模在350億元-400億元,單一品牌不可能實現那么大,那就得并購。

但從一口氣拿下5家酒企也才看看聚攏了15億元的體量來看,2000億市值的目標過于艱難。參照同級別體量的金徽酒(20.12億元年營收),130億元左右的市值,那么貴州醇系還要在盤下數十個勻酒集團才行,這條路任重而道遠。

圖片來源:酒訊制圖

同理,華潤系也面臨著大廠可能帶不動小品牌的問題。據了解,華潤入主金種子后,將其在安徽市場擁有約28.7 萬家餐飲與流通渠道終端開放給金種子酒進行賦能,并試圖從安徽輻射周邊市場,再實現泛全國化擴張。

然而,再華潤入主一年后,金種子酒仍未成功扭虧。數據顯示,2023上半年,金種子酒錄得歸母凈利潤為-3781.47萬元。華潤給了不少,卻沒能救金種子出虧損泥淖。

當然,相比于第一波的外資和第二波國內業外資本,如今這一場大型財團的貼身肉搏才剛剛開始。這些大樹能否將羽翼下的雛鳥們呵護長大,還需要時間驗證。

用學術視角鑒往知來,于酒業之變一覽乾坤。酒訊智庫專注于數據跟蹤中國白酒的歷史發展規律和創新變革路徑,從新穎的角度研究中國白酒的發展特色,以獨特的思維研判中國白酒競爭形勢。

排版|王月桃