文|子彈財經 吳曉薇

編輯|蛋總

10月16日晚間,甘肅白酒龍頭金徽酒交出了2023年第三季度財報。

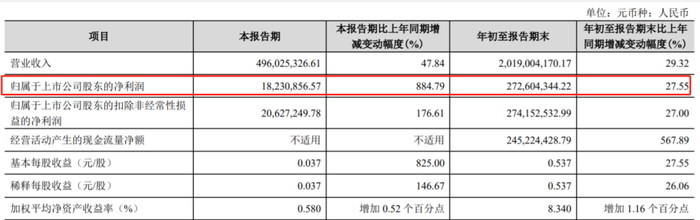

財報顯示,金徽酒第三季度實現營收4.96億元,同比增長47.84%;凈利潤1823.09萬元,較去年同期暴漲884.79%。

這個數據乍一看很亮眼,但事實上,去年同期凈利潤僅約185.12萬元,因而對比出今年第三季度凈利潤漲幅很大。

值得一提的是,報告期內金徽酒收到了各類政府補助966.86萬元,占凈利潤的53.03%。

經計算發現,金徽酒第三季度的經營現金流為-1.08億元。三個檔次的產品營收三個季度以來逐步下滑,按地區分類的營收情況也是如此。同時,銷售費用仍然高企,并有變本加厲之勢。

亞特集團重新執掌金徽酒后,金徽酒董事長兼總經理周志剛提出的“全年營業收入25億元、凈利潤4億元”目標能否順利實現?

01 亮眼的數據背后

A股三季報開始披露,金徽酒拔得白酒股頭籌。

乍一看,第三季度金徽酒營收增長47.84%,凈利潤暴漲884.79%!甘肅白酒龍頭似乎斬獲了亮眼的業績。

但仔細看來,這份財報其實“暗藏玄機”。

數據顯示,金徽酒期內營收約4.96億元,去年同期約3.36億元。期內凈利潤約1823.09萬元,而去年同期更是少的可憐——約185.12萬元。

如此看來,凈利潤暴漲近9倍,不過是因為其基數太低,公司在逐漸擺脫疫情影響而已。

對比2023年第二季度凈利潤7256.53萬元可知,其第三季度凈利潤環比下滑74.88%。

不僅如此,1823.09萬元的凈利潤水平仍不及疫情之前。在2019年至2021年的第三季度,金徽酒歸母凈利潤分別為2755萬元、3859萬元和5569萬元。

值得一提的是,報告期內金徽酒收到了各類政府補助966.86萬元,占凈利潤的53.03%。原來,千萬級的凈利潤中,政府補助占了大半。

更為蹊蹺的是,前三季度金徽酒收到的政府補助共計1196.21萬元,也就是說,上半年政府補助僅200余萬元,到了第三季度突然增加到900余萬元。

金徽酒證券事務部工作人員對子彈財經記者表示,這其中有一些政府獎金,包括公司獲得的一些獎項。

圖 / 金徽酒第三季度歸母凈利潤及政府補助

再看經營現金流,今年前三季度金徽酒經營現金流為2.45億元,同比猛增567.89%,看起來增長非常強勁;然而在半年報中,公司經營現金流為3.53億元,將兩者相減后,得出金徽酒第三季度的經營現金流為-1.08億元。

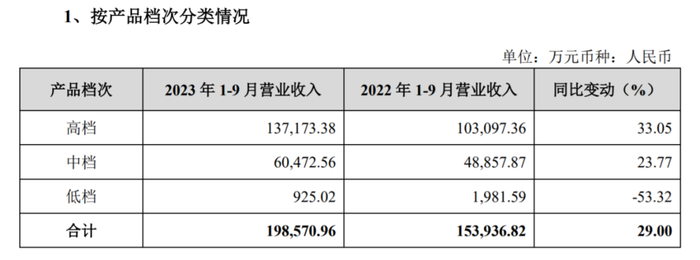

根據經營數據,今年前三季度,金徽酒酒類產品實現營收約19.86億元,同比增長29%。

圖 / 金徽酒財報

其中,出廠價在100元/500ml以上的高檔酒營業收入約13.72億元,同比增長33.05%,占比酒類營收約69.08%。(編者按:高檔酒主要代表有金徽年份系列、柔和金徽系列、金徽正能量系列、金徽老窖系列、世紀金徽五星等。)

30元至100元/500ml的中檔酒營收約6.05億元,同比增長23.77%。(編者按:中檔酒主要代表有世紀金徽三星、世紀金徽四星等。)

30元/500ml以下的低檔酒營收僅925.02萬元,同比下滑53.32%。(編者按:低檔酒主要代表有世紀金徽二星、金徽陳釀等。)

熟悉的配方,熟悉的味道。通過與半年報相應的數據計算得知,第三季度金徽酒的高檔酒營收約3.82億元,中檔酒約1.00億元,低檔酒僅約105.92萬元。

那么前兩個季度營收的成績如何?一季度高檔酒約5.46億元,中檔酒約3.32億元,低檔酒約570.58萬元;二季度高檔酒約4.44億元,中檔酒約1.72億元,低檔酒約248.52萬元。

顯然,在2023年金徽酒三個檔次的產品營收在三個季度以來逐步下滑。

再分地區來看,雖然各地營收均不及前兩個季度單季營收,但蘭州及周邊地區與前兩個季度相比,和核心地區甘肅東南部的營收差距有了明顯的收縮,并再一次微幅超過了“其他地區”的營收。

同時,“其他地區”營收與甘肅東南部的營收差距也在縮小,目前僅為735.76萬元。

“走出甘肅”的策略也明顯繼續推進。第三季度,金徽酒“其他地區”經銷商凈增了90家達到586家,超過甘肅內經銷商的總和246家。

02 銷售費用難降

在今年第三季度,金徽酒銷售費用仍然高企,并有變本加厲之勢。

期內,其銷售費用約4.30億元,同比增長55.4%。這一數據占總營收比例高達86.69%,且已經超過去年全年的銷售費用。

子彈財經梳理金徽酒過往十年的年報,發現其銷售費用一直超過1.5億元。

其中,2013-2017年,其銷售費用在1.64億元-1.85億元之間不等,隨后便邁上2億元臺階。2018-2021年,其銷售費用在2.22億元-2.78億元不等。到了2022年,其銷售費用猛增至4.20億元。

對此,金徽酒證券事務部工作人員解釋稱,公司在拓展華東和北方的市場,在這些市場完全成熟之后,銷售費用可能會逐步降低。

而從短期來看,其銷售費用恐將繼續上漲。

今年8月,金徽酒董事長兼總經理周志剛在2023年半年度業績說明會上表示,下半年,公司將繼續堅持“布局全國、深耕西北、重點突破”的市場戰略,通過“廣宣投放+事件營銷+消費者互動+影響力客戶工程”打造品牌勢能。

同時,周志剛還提到,力爭2023年實現營業收入25億元、凈利潤4億元。但實際上,這一目標較此前有所下調。

2019年8月,金徽酒發布的《五年發展戰略規劃綱要》中曾提到,到2023年實現主營業務收入30億元、扣非凈利潤6億元。

2022年12月,金徽酒也曾將2022年的營業收入和扣非凈利潤目標分別下調至21億元和3.8億元,但依然沒有完成。

依據目前金徽酒已實現凈利潤2.73億元的進度,第四季度其凈利潤須達到1.27億元。而在前三季度的凈利潤逐季下滑的發展趨勢下(分別約為1.82億元、0.73億元和0.18億元),第四季度能否實現這一目標尚未有定數。

03 亞特集團再成大股東,回應質押問題

在金徽酒三季報中,一個明顯的變動是,亞特集團重新成為其大股東,持股比例為21.57%,而上海豫園旅游商城(集團)股份有限公司持股比例由25%將至20%。

2020年8月-9月,復星集團通過旗下豫園股份及其一致行動人海南豫珠先后對金徽酒股份進行收購,兩次出資累計25.52億元,復星集團獲得金徽酒38%的股權,并成為金徽酒的第一大控股股東。

2022年9月,金徽酒公告稱,金徽酒控股股東豫園股份及其一致行動人海南豫珠,擬將其合計持有的6594.38萬股,占比金徽酒總股本13%,轉讓至亞特集團及其一致行動人隴南科立特,交易均價29.38元/股,總作價約19.37億元。

當時,亞特集團承諾,在本次股份轉讓完成后,將采取積極措施降低質押率,其持有的公司股份質押率將不超過80%。

同年11月,金徽酒披露,豫園股份與隴南科立特協議轉讓公司股份事項已完成過戶登記,過戶數量為25,363,000股,占公司總股本的5%。

股份過戶登記完成后,豫園股份持有公司股份126,814,900股,占公司總股本的25.00%;亞特集團及其一致行動人隴南科立特合計持有公司股份134,764,487股,占公司總股本的26.57%,公司控股股東由豫園股份變更為亞特集團。

同年12月,亞特集團重掌金徽酒控股權后,進行了首次人事“大換血”。

到了2023年7月,金徽酒再次披露,豫園股份擬轉讓2536.3萬股金徽酒股份,占總股本的5%,轉讓價為23.61元/股,交易總價款為5.99億元。

交易成功后,“復星系”的持股比例將進一步下降至20%。

然而8月10日,金徽酒卻公告稱,亞特集團將其持有的25,363,000股公司股份質押給興業銀行股份有限公司蘭州分行。本次股份質押后,亞特集團累計質押公司股份88,723,000股,占其持有公司股份總數的81.10%。

對此,金徽酒證券事務部工作人員對子彈財經記者解釋稱,2022年11月,豫園股份和海南豫珠通過協議轉讓方式將其持有的金徽酒5%和8%的股份分別轉讓給科立特和亞特投資,亞特集團和科力特成為了一致行動人。

“按照亞特集團及其一致行動人一起計算,累計質押股份比例為總數的65.84%,因此并未違背承諾。”上述工作人員表示。

04 結語

總體來看,在亞特集團重新執掌金徽酒之后,其發展目前看來仍然坎坷,“走出甘肅”的戰略布局也會面臨一些行業挑戰。

知趣咨詢總經理、酒類分析師蔡學飛對記者表示,金徽酒的相關數據趨勢與企業的發展戰略有關,考慮到金徽酒正在進行產品結構升級與全國化布局,因此前置性投入比較大,加上存量擠壓市場環境下,金徽酒加大了經銷渠道的扶持力度以及消費者培育投入,在一定程度上導致了(三季報呈現出)這樣的結果。

“不過,從理性層面來看,這是區域酒企全國化的必然階段,只要企業保持正向增長,短暫調整不影響企業的正常發展。”蔡學飛說道。