文 | 巨潮 老魚兒

編輯 | 楊旭然

常山在趙子龍之外又出了一個猛將,在A股市場,名叫常山藥業。

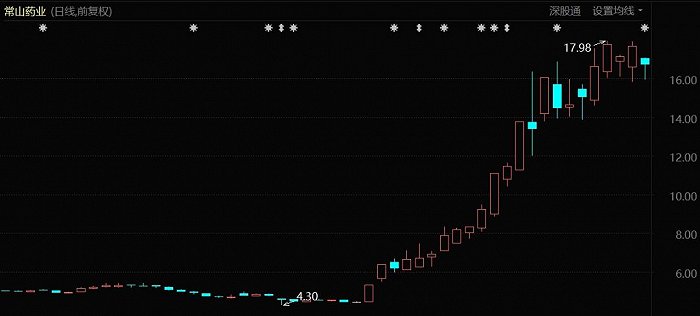

9月8日,常山藥業收盤價為4.44元,處于歷史低點區間。但是,在接下來的22個交易日中,常山藥業收獲了18個交易日的上漲,其中包括5個20%的漲停,和3個10%以上的大漲,股價妖孽般增長至17.69元,漲幅高達298.42%。

常山藥業股價表現(2023年8月至今)

常山藥業這家原本籍籍無名的微型上市公司,已經成為寒徹骨的中國醫藥醫療板塊里,罕有的高關注度品種。????????????

有人看到暴漲的股價,也有人試圖挖掘出其行情內核中隱藏的價值。在市場資金的狂熱追捧之下,這個近期最受關注的妖股,究竟有哪些不為人知的誘惑力?

可以看到,其股價逆天上漲,與近期大熱的新型“減肥藥”概念息息相關。

01 減肥馬甲上身

最近減肥藥成了資本市場的香饃饃,一有粘連,雞犬升天。

往遠了說,諾和諾德因為司美格魯肽的大賣,在9月份以4247億美元的市值超越法國奢侈品巨頭路威酩軒集團 (LVMH:4201億美元),登頂歐洲市值最高上市公司。就在上周,諾和諾德又再接再厲,股價達到104美元,創歷史新高。

同樣創紀錄的還有禮來,10月13日,禮來股價最高漲到629.97美元。至于原因,同樣也是因為有GLP-1類藥物減肥藥品的催化。

有熱點,有刺激,這樣的概念怎么可能不會被大A股所狂追。“減肥藥概念股”迅速集結,百花醫藥、博瑞醫藥、眾生藥業、諾泰生物等公司被天上掉下來的餡餅砸得暈頭轉向。其中,常山藥業是被餡餅砸得最狠的那個。

自9月13日以來,常山藥業已經發布了4次股票交易異常波動公告,在每一次的公告里,都提到了自己的創新藥——艾本那肽。

根據公開資料顯示,艾本那肽是常山藥業研發的1類創新藥,是長效GLP-1受體激動劑制劑,和司美格魯肽是妥妥的“同靶兄弟”,說是減肥藥概念股一點毛病沒有。

但是,艾本那肽跟減肥藥之間,也僅僅只是概念上的聯系:

首先,常山藥業開展的艾本那肽臨床試驗適應癥為治療2型糖尿病,根本不涉及減肥的適應癥;

其次,艾本那肽于2015年3月收到國家藥監局簽發的藥物臨床試驗批件。此后幾年,常山藥業一直沒有披露這款藥的研發進展,直到2020年5月,才宣布艾本那肽啟動III期臨床試驗。然后又悄然無聲。距離何時能夠產品獲批上市,仍然是遙遙無期。

第三,哪怕是最終產品能夠上市。常山藥業“自創立時起始終致力于肝素系列產品的研發、生產和銷售”,是否能夠成功的完成其陌生領域的商業化,都要打上一個大大的問號。

來源:常山藥業官網

所以,在陸續發出的股票交易異常波動公告中,常山藥業也在不斷提醒投資者“正確認識公司現階段業務發展情況,切勿追隨投機思維。”

嘴上說著不要不要,常山藥業身體卻又非常誠實地挑逗著股民的情緒。9月18日,常山藥業不失時機地又發出一則《關于控股子公司收到艾本那肽III期臨床研究總結報告的提示性公告》,相當于欲說還羞地告訴大家,“我有GLP-1 ,效果很不錯。”

常山藥業在公告里寫道:

GLP-1RA通過激活胰高血糖素樣肽-1(GLP-1)受體以葡萄糖濃度依賴的方式刺激胰島素分泌和抑制胰高糖素分泌,同時增加肌肉和脂肪組織葡萄糖攝取,抑制肝臟葡萄糖的生成而發揮降糖作用。

同時,還不忘不失時機地加上一句:“并可抑制胃排空,抑制食欲。”于是,接下來的10月19日,常山藥業又收獲了一波13.69%的漲幅。

天上飛來的熱點,不蹭白不蹭,而且也不是第一回了。

02 主業沒有故事

常山藥業蹭熱點,甚至是造熱點的本領,是經過股民們認證過的。

2018年5月,常山藥業為了給自家的枸櫞酸西地那非片造勢,在公告中宣稱“國內ED(陽痿)患者人數約1.4億人”。這樣的無稽之談雖然讓全國的男人們都抬不起頭來,但是卻成功地讓常山藥業股價連續收獲漲停。

很快,該數據引起了廣大投資者質疑,常山藥業也被證監會立案調查。在2020年底,公司被河北證監局處以60萬元頂格處罰,董事長、董秘二人被處以警告及30萬元的罰款。

其實也不能怪常山藥業愛蹭熱點,實在是主業沒有故事可講。

剛才我們提到,常山藥業真正的主營業務是肝素類產品的研發和銷售。而實際上,肝素產品在藥品行業來說是一個非常細小的分支,全球規模也僅在200億人民幣左右。加上近些年國內肝素制劑產品市場競爭和國外肝素原料藥行業需求降低,肝素行業需求下降,肝素粗品市場價格下跌。

從2021年三季度以來,常山藥業已經連續6個報告期營收負增長,連續7個報告期凈利潤負增長,連續8個報告期扣非凈利潤負增長。

2022年,公司實現的營業收入、凈利潤分別為23.36億元、0.18億元,同比分別下降21.29%、92.50%,凈利潤下降幅度遠遠大于營收降幅。2023年上半年,公司營業收入下降至8.20億元,降幅為28.45%,凈利潤為虧損1.56億元,同比盈轉虧。

這樣一個在主業上一塌糊涂的常山藥業,在二級市場上卻大殺四方。

虛燥的股價背后,妖風陣陣。

比如機構持倉方面,截至一季度末,基金持倉為零。然而到了二季度末,共有11家基金突擊買入。其中最典型的莫過于摩根大通。

6月30日,摩根大通突擊成為常山藥業新進股東,排名第六位。9月初,摩根大通在一份報告中上調了減肥藥的銷售額預期,認為到2030年,GLP-1激動劑類藥物的年銷售額將超過1000億美元,并預計中國減肥藥物市場規模有望于2030年達到149億美元。

這份高調的報告點燃了“減肥藥”概念股的熱度,也直接造成常山藥業妖孽式躥升。

此外,盤后數據顯示,東方財富拉薩團結路第一、第二營業部,東方財富拉薩東環路第二營業部,財通證券溫嶺中華路營業部,國君證券宜昌珍珠路營業部等游資熱門營業部,在近日都不止一次出現在龍虎榜中。

大機構、小游資紛紛進場,青睞于這個看起來業績基礎和前景都非常薄弱的公司。看起來很荒謬,這內在的邏輯何在?難道僅是因為一個不太確定的“概念”?

說到底,還是現在的醫藥行業,亟需一個熱點來絕地反彈。

03 妖股養成溯源

近幾年來,中國的醫藥資本市場經歷了一個繁榮到跌落的大起大落。

2018年—2021年期間,是中國醫藥資本市場的高度繁榮時期。在國家政策不斷出臺,促使行業轉型的當口,醫藥創新成為行業主旋律,創新藥企得到了資本前所未有的追捧。

那個時候,恒瑞作為創新藥一哥,市值輕松超過5000億,直奔6000億。

百濟神州作為最能燒錢的Biotech,憑借著一年比一年多的虧損,市值卻芝麻開花節節高。2021年,它在港股的市值一度超過3000億港元。而在剛剛過去的2020年,百濟神州剛剛獲得了歷史上的最大虧損額(15.97億元)。

那個時候,只要有兩個科學家,扯上兩個連臨床都沒有的創新藥管線,就能輕易拉來大筆的投資,然后不斷地融資、上市、再融資。

但所有的煙花最終需要散去,生意都還是要回歸到生意上來。沒有任何一個市場有無窮的資金去做一直沒有價值回報的投資。

所以物極必反。2021年之后,Biotech的盈利問題開始突出,疊加政策打擊和疫情影響,熱錢迅速變冷,醫藥行業遭遇了極速下墜,幾乎“團滅”。剛才我們提到的恒瑞醫藥和百濟神州,目前的市值分別為2700億和1300億左右市值,全部斬到了大腿。

其他的諸如:

信達生物市值現在不足700億,2021年初最高點超過1400億;

中國生物制藥現在市值500億,2020年高點超過2000億;

君實生物2020年科創板上市時市值超過1300億元,目前市值400億左右;

翰森制藥在2021年市值最高達到2690億,目前市值僅余三位數的零頭。

靠著醫藥行業的爆火行情,2021年明星基金經理葛蘭操盤的中歐醫療健康規模一度攀升到1100多億,一度“封神”成了基金一姐。但也是憑著醫藥行業的爆冷,中歐醫療多只基金很快就把利潤吐出去了,虧損超過200億元。

在2023年9月25日舉行的“第八屆中國醫藥創新與投資大會”(CBIIC)現場,中國醫藥創新促進會執行會長宋瑞霖一語道破當下的行業現狀:

“中國醫藥行業正在經歷著一場史無前例的寒冬”

在寒冬之內,行業的資本要想翻身,必須尋找下一個可以刺激的燃點。

PD1、ADC、mRNA都是備選項,但是都沒有成為力挽狂瀾的大單品。如今,減肥藥橫空出世,它的適應癥天然帶來的C端關注度,包括它可能帶來的成癮性,給這個產品的市場空間帶來了無盡的想象,都決定了它有可能是那個讓行業觸底反彈的“先鋒官”。

但行業的潛力,究竟有多少能夠落在像常山藥業這樣的“冷門”身上,還需要我們謹慎而專業地判定。

至少目前常山藥業的業務線看起來,還沒有任何一個能打的“趙子龍”。