文 | 賣酒狼團隊

編輯 | 南風

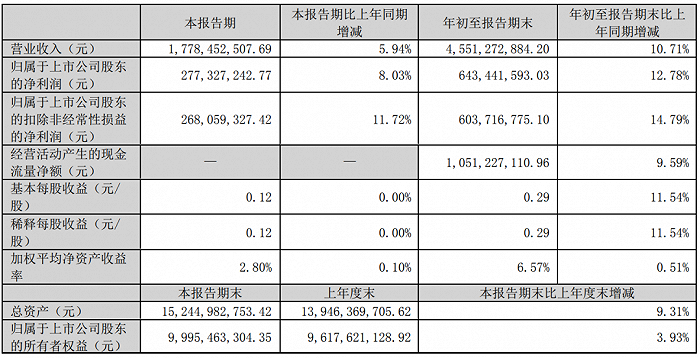

10月16日晚間,珠江啤酒發布2023年三季度報告,延續了上半年的業績兩位數增長。2023年前三季度,公司實現啤酒銷量115.03萬噸,同比增長4.97%;實現營業收入45.51億元,同比增長10.71%;實現歸母凈利潤6.43億元,同比增長12.78%。

值得一提的是,在發布三季報的同時,珠江啤酒也宣布將投入9.32億元,在中山建設產能擴建升級項目,將新增30萬噸啤酒釀造能力。這是珠江啤酒今年第二次擴產。

A、區域啤酒品牌不受大環境影響?

與白酒市場的發展類似,中國啤酒行業的市場集中度也在不斷提高。截至目前,百威亞太、青島啤酒、華潤啤酒的銷量領先,處于第一梯隊。重慶啤酒和燕京啤酒處于第二梯隊。其余啤酒企業的市場份額占比均比較小,多為地區性強勢品牌。

據公開資料顯示,珠江啤酒扎根于廣東省,于1985年建成投產,2010年在深交所上市,銷售范圍主要輻射華南地區,九成收入是由華南地區貢獻。

也就是說,珠江啤酒就是一家區域強勢品牌,面對所剩不多的市場份額與經濟大環境欠佳的影響,卻可以實現連續的雙位數增長,這是為什么?

對此,有業內人士直言,啤酒市場上出現的“馬太效應”確實與白酒市場并無不同,頭部品牌不斷下沉各大市場,從而對區域品牌的發展形成了擠壓。可是,對于區域啤酒品牌而言,即便面對強勢對手的競爭,卻依舊可以找到穩定增量。

首先,啤酒自身的產品屬性更適合年輕人的“夜生活”,啤酒火鍋、啤酒燒烤等等,隨著經濟發展而興起的“夜生活”中,啤酒始終占據著重要位置,特別是在夏季,各地炎熱的天氣能有效拉動銷量。

其次,啤酒產品的高端化剛剛開始不久。百威亞太首席執行官楊克曾公開表示,中國已經是世界上最大的啤酒市場,全世界約有四分之一的啤酒是在中國消費的,但在高端化層面,發展僅僅走到了中途;中國高端啤酒占整個行業的比例還不到成熟市場高端水平的一半,隨著消費升級,它們將成為下一個藍海。

近年來,珠江啤酒圍繞“3+N” (雪堡、純生、珠江+N)品牌戰略,產品結構向中高端化提升,高端產品保持較快增長。據統計,2021年、2022年、2023年上半年,珠江啤酒的高端啤酒銷售額占比分別為58.6%、62.9%、65.5%,占比不斷提升。

長江證券分析指出,啤酒行業仍是供給驅動的行業,在較高渠道利潤+終端市場費用補貼下,消費者對中高檔產品的消費習慣逐步建立,有望在更長時間維度下為啤酒企業貢獻可持續的利潤增長。

B、立足“大本營”,輻射全國的珠江啤酒!

另值得一提的是,連續“雙增長”預示著市場需求“足夠大”!為此,珠江啤酒才有“底氣”密集擴產。

今年8月,珠江啤酒就宣布在梅州珠啤新增一條具備純生啤酒生產能力的4萬瓶/小時的瓶裝啤酒灌裝線,并對糖化、發酵、過濾、動力、電氣自控及能源管理系統等生產配套系統進行升級改造,項目計劃投資金額約1.5億元。

三季報發布的同時,珠江啤酒宣布繼續投資建設新產能。本次擴產由全資子公司中山珠江啤酒有限公司(以下簡稱“中山珠啤”)實施,計劃投資額為9.32億元,將建設新增30萬噸啤酒釀造能力、一條7.2萬罐/小時的易拉罐啤酒生產線、一條4萬瓶/小時的瓶裝啤酒生產線。

從“擴產、再擴產”的規劃可知,珠江啤酒有意走出華南,以省內市場為中心逐步輻射全國布局,積極開拓省外市場。

其實,在9月接受投資者調研時,珠江啤酒就談及市場擴張計劃:“公司在全國多個市場有布局,優勢市場主要集中在華南,公司將持續完善全國營銷網絡,努力增強公司在其他地區的影響力。”

業內人士認為,作為一款區域強勢啤酒品牌,珠江啤酒在華南地區確實擁有不錯的品牌知名度與影響力,來自“大本營”市場的穩定的銷量也可以為其布局全國提供源源不斷的動力,具備向全國市場挺進的資格與能力。但過程一定是充滿挑戰,沒有一蹴而就的可能。