文|市值觀察 木清

編輯|小市妹

2023年9月27日,福華化學的IPO申請戛然而止。這家由國泰君安擔任保薦代表人的業內知名化工公司,在今年7月27日曾通過了深交所問詢。

福華化學近幾年業績高速增長,但是卻在上市前巨額分紅,并想通過上市融資的方式補充流動資金并償還銀行貸款,此舉引得市場一片嘩然。

乘行業浪潮,業績將大幅波動

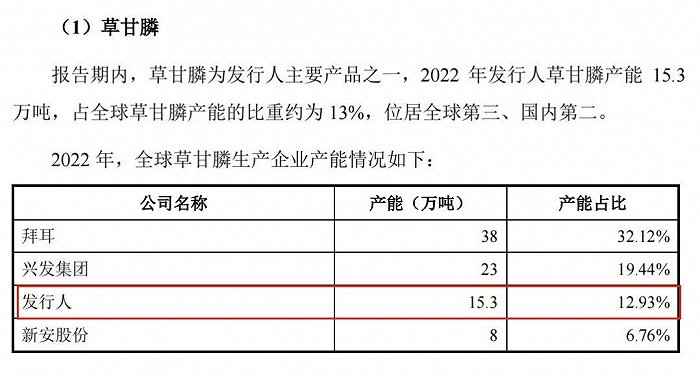

據了解福華化學成立于2007年,是一家集礦產資源開發、基礎化學與精細化學品應用研究與開發的綜合性化學品企業,主要產品包括草甘膦、草銨膦、一氯甲烷、甲縮醛、十二水磷酸氫二鈉等,而草甘膦是其中絕對的大頭,其系列產品收入占總營收的超70%。

經過多年的發展,福華化學在草甘膦市場也擁有了相當靠前的地位。按2022年的產能統計排名,福華化學以15.3萬噸的產能排在全球第三,國內第二,僅次于拜耳和興發集團(600141.SH)。

福華化學草甘膦產能市場排名情況,來源:招股說明書

與此同時,福華化學近年的業績在也十分亮眼。2020-2022年,福華化學的營業收入分別為42.98億元、87.12億元和95.29億元,整體增長121.71%。同期,其凈利潤從0.46億元增長至27.70億元,增加近60倍。

近年來福華化學經營業績情況,來源:招股說明書

究其原因,離不開給力的市場。在產能不足、運輸不暢,海外客戶加大備貨等供需多因素的合力下,草甘膦價格飛漲,從2020年9月的約2.4萬元/噸一路瘋漲至2022年1月的約7.3萬元/噸,讓福華化學賺得盆滿缽滿。

草甘膦價格走勢,來源:招股說明書

然而,這種市場的非理性價格變動,終究不是持久之相。從2022年下半年開始,隨著行業內停產企業紛紛復產,草甘膦的價格也開始一路走低,不見回頭。其實,拉長時間周期,草甘膦的均價一直在2萬元/噸左右上下波動。

而福華化學在招股說明書中也做了盈利敏感性分析,當草甘膦產品價格下降10%時,其利潤總額將會下降7.4億元。同時從行業內可比上市公司披露的半年報來看,整體業績下滑得厲害。興發集團2023年上半年凈利潤同比下滑85.58%,新安股份(600595.SH)凈利潤同比同比下滑93.89%。如此看來,2023年上半年,福華化學的盈利將會大幅縮水也是板上釘釘的事情。

而相較行業周期帶來的盈利大幅波動,福華化學的債務是一個更加棘手的問題。

債務壓身,現金流吃緊

招股說明書顯示,2022年,福華化學合并口徑的資產負債率為76.20%,這已是近3年連降后的結果,但依然還是高于70%的警戒線,同時較可比公司興發集團48.73%的資產負債率高了近30個百分點。

同時,關系到公司短期償債能力的流動比率和速動比率也較行業平均差了不少。

從現金流量角度來看,2021年和2022年福華化學的投資活動和融資活動均為現金凈流出,且2年分別流出18.12億元和15.93億元。截至2022末,福華化學的現金及現金等價物余額僅4.85億元,而通過財務數據倒算可知,2022年福華化學僅利息支出就需要約3.66億元。

而在福華化學的負債中,截至2022年末,短期借款和一年內到期的長期借款合計為45.80億元,占到負債總額的46.04%,更是占到了總資產的35.09%。一旦有任何風吹草動,銀行抽貸,或者要求提前還款,目前賬上4.85億元的現金及等價物完全無法支撐。

現金流問題牽一發而動全身,并且一旦出問題,容易出現連鎖負反饋。對于高負債率,且一直借新還舊,滾動進行的福華化學更是如此,凈利潤能夠覆蓋每年的利息支出,是福華化學的生存紅線。

在高負債率,高償債壓力的雙重壓迫下,謀求上市似乎成了福華化學的必然選擇。只不過,這一次福華化學的小心思用錯了地方。

33億大額分紅,想上市補缺

據悉,2021年和2022年,福華化學分別分紅了7億元和26億元,兩次合計分紅33億元,分掉了2年凈利潤的75.81%。

在招股說明書中針對分紅原因的解釋是,為了解決與控股股東等關聯方之間的非經營性資金往來問題。

而不管是解決資金往來問題也好,還是大股東侵占公司資金也好,反正作為福華化學實際控制人的張華及其一致行動人,憑借著擁有福華化學89.12%的股權,將大約29.41億元分紅收入了囊中。

在大手筆分紅后,便想通過股權融資,一方面降低負債率,另一方面補充一些“不用償還”的便宜資金。福華化學計劃60億元的募集資金中,有27.51億元將用于補充流動性資金及其償還銀行貸款。

在盈利高漲時,選擇了分掉33億元,而不是用作公司持續經營的流動資金或者償還銀行貸款,卻想要用上市募資中的45.85%來填補之前的窟窿和債務。既然缺錢,為何要大額分紅;既然能大額分紅,為何又說缺錢?讓廣大投資者陷入深深地疑問中。

與此同時,募集資金中還將有12.32億元來建設10萬噸磷酸鐵及配套裝置。而據智研產業研究院的研究表明,2023年隨著行業企業進入產能集中釋放期,磷酸鐵供給量顯著增加,而下游化工、新能源需求增速放緩,磷酸鐵不再是供不應求的香餑餑。此時再拿著投資人的錢,大手筆投入12億多擴產并不緊缺的東西,似乎也并不合時宜。

而根據興發集團和新安股份目前的市場表現,其市凈率分別為1.06和1.05,福華化學30.06億元的凈資產,合理的估值大約就在31億元到32億元之間。而目前以融資60億元,發行25%股份來看,估值已經高達240億元,如果真的發行成功,這中間的差額將由誰來買單?

二級市場是幫助企業拓寬融資渠道,助力其發展的市場,如果大股東一味地只是想法子從二級市場圈錢,然后留下個爛攤子給股民,確實就丟失了企業上市的初衷與本心。