文|趕碳號

8月27日,證監會對股份減持明確新的要求,即上市公司存在破發、破凈情形,或者最近三年未進行現金分紅、累計現金分紅金額低于最近三年年均凈利潤30%的,控股股東、實際控制人不得通過二級市場減持本公司股份。

減持新規發布后,不但不符合減持新規的上市公司股東的減持動作開始收手,就連一些符合減持新規的上市重要股東,亦主動宣布終止減持,有的還象征性地推出增持或回購計劃。

不過,也有一些企業獨辟蹊徑,“創造性”地提供了一種套現新思路:現金收購關聯企業股權,讓大股東曲線套現。代表性企業,當屬隔膜龍頭——恩捷股份。

01、不用賣股票,大股東也有辦法套現?

為了響應減持新規,提振股價,最近恩捷股份有兩個行動:在8月24日宣布,控股股東Paul Xiaoming Lee(中文名:李曉明)承諾未來六個月內不減持股份;9月29日宣布,上市公司擬3億元-5億元回購股份。

但是這些,可能僅僅是一種表象。

恩捷股份還有一個更重大的行動:擬現金26.13億元收購關聯方Yan Ma、Alex Cheng持有的上海恩捷新材料科技有限公司(以下簡稱“上海恩捷”)3.25%股權及1.53%股權。

不需要減持上市公司股票,關聯方亦能實現26.13億元的現金回收。這和套現有什么區別嗎?

Yan Ma,中文名:馬燕,她是恩捷股份實際控制人李曉明的夫人;Alex Cheng,中文名:程躍,他是恩捷股份高管。

若以10月16日收盤價看,26.13億元相當于4.52%的恩捷股份市值。

并不在二級市場上拋售股份,大股東及關聯方卻能得到26.13億元現金,可以說是變現套現好方法。

針對這筆交易,交易所發去了關注函。趕碳號此前曾專門撰文,在此不再重復——《捷股份董事長夫人套現忙,高溢價轉讓資產引關注》

恩捷股份2019年3月8日《簡式權益變動報告書》

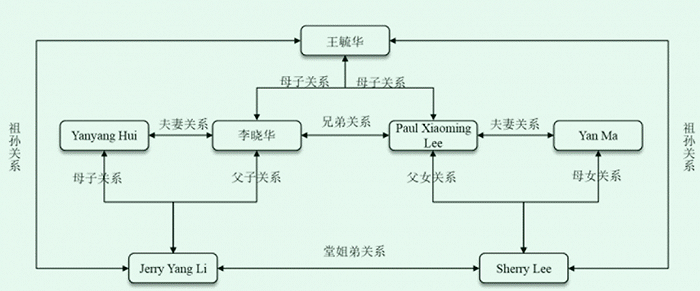

根據恩捷股份公告,李曉明、李曉華家族成員包括:李曉明本人、妻子馬燕、女兒Sherry Lee、弟弟李曉華、弟媳惠雁陽、Jerry Yang Li(曾用名:李陽,李曉華之子)等六人,其中竟有5人為美國國籍,唯一中國籍的李曉華,也取得了境外永居權。

另據云南創新在2014年的招股說明書(恩捷股份前身)顯示,馬燕,1959年出生,美國國籍,有境外居留權,大專學歷。1981年至1990年任職于昆明延安醫院;2000年至今(2014年6月),任美國 Houston Southwest Dental Center 牙科醫院牙醫助理。

02、非上市公司,也參照上市公司定價?

26.13億元現金對應4.78%股權。據此推算,上海恩捷整體估值547.00億元。

這個估值合理嗎?通過對比,我們或可以找到答案。

第一, 恩捷股份持有上海恩捷95.22%的股權。若上海恩捷按547億整體估值計算,95.22%對應的估值是520億元。值得一提的是,10月16日,恩捷股份市值為575億元,恩捷股份除了做隔膜的上海恩捷外,還有包括煙標在內的傳統包裝材料資產。

粗略看,標的公司——上海恩捷和上市公司恩捷股份估值水平差不多。

第二, 事實上,恩捷股份對上海恩捷的估值確實是參考了上市公司的估值。

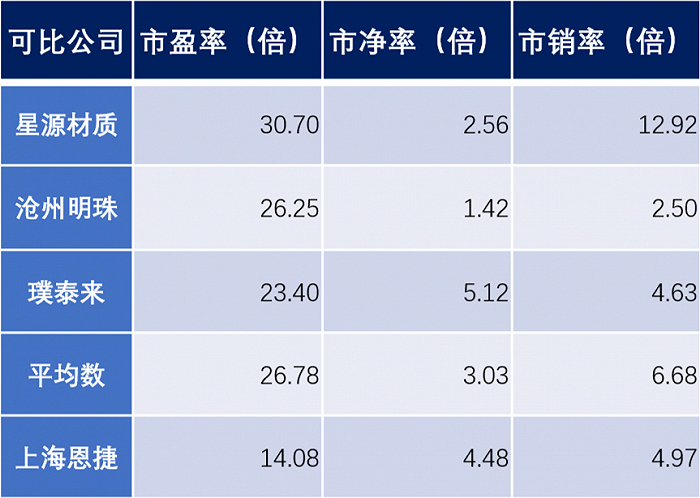

問詢函回復中,公司對比了星源材料、滄州明珠、璞泰來幾家上市公司同行:

上海恩捷整體估值對應的市凈率,略高于可比上市公司星源材質和滄州明珠,但低于可比上市公司璞泰來,處于中間水平。市銷率低于可比上市公司平均水平,市盈率遠低于可比上市公司。

最后得出結論:本次交易估值相對謹慎、合理。

一個常識是:上市公司股票因為良好的流動性,往往比非上市公司估值更高。現在上海恩捷是非上市公司,其估值高低,直接來和上市公司進行比較,這真的合理嗎?

第三, 上海恩捷整體估值547.00億元,相較于凈資產,評估估值增值371.58%。對這個增值率,恩捷股份認為是合理的,稱上海恩捷今非昔比了:“目前,全球新能源領域已進入快速發展期,上海恩捷的經營規模、市場地位、經營規模、技術水平及客戶資源等較2017年、2019年已發生較為顯著的變化。”

的確,在過去三年,上海恩捷表現出色。2020年至2022年,上海恩捷分別實現營收26.48億元、64.37億元、109.96億元,對應各期凈利潤9.62億元、25.75億元、38.84億元。

但是,今天的上海恩捷已經不復過去三年的成長性,營收、利潤不增反降。今年上半年,恩捷股份膜類產品(主要是上海恩捷)營收為49.58億元,同比下滑5.28%;毛利率比上年同期下降-13.57%。

從上半年的財務表現看,至少恩捷已經在走下坡路。評估估值仍為371.58%的增值,是否仍然可理呢?

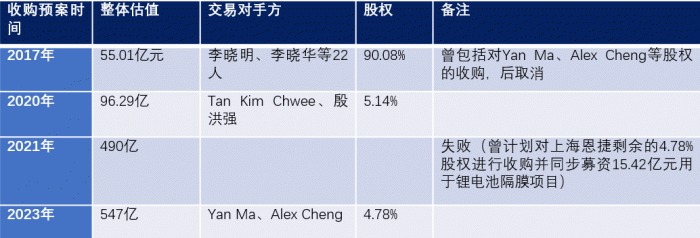

根據公開資料整理

早在2017年上市公司擬收購上海恩捷時,最初方案就是收購其100%股權,自然也包括Yan Ma、Alex Cheng轉讓前持有的4.78%。但是,Alex Cheng、Yan Ma當時就先后反悔,上市公司不得不兩次修訂收購方案。對他們二人來說,這筆股權現在已經比2017年時又增值了10倍。

這筆賬很簡單,劃算不劃算,一眼就能看得出來。

03、交易所關注后才有的業績承諾,值多少錢?

深交所問詢: 恩捷股份已經持有上海恩捷95.22%,實現了對上海恩捷的絕對控股。當前時點,以較高溢價向關聯方收購上海恩捷少數股權的合理性、必要性,是否存在損害上市公司及中小投資者利益的情形。

恩捷股份給出肯定回復,其中收購的合理性的論證依據包括:鋰電隔膜行業穩步發展,市場空間巨大;上海恩捷作為行業龍頭,業績潛力突出;上海恩捷客戶優質穩定,在手訂單充沛。

深交所指出:“公告顯示,本次關聯交易未設置業績承諾及補償,但2021年你公司向Yan Ma、Alex Cheng 收購上海恩捷相同比例的股權的交易,擬設置業績承諾及補償。”,請公司解釋“具體原因及合理性,本次交易是否能夠充分保護上市公司利益和中小股東合法權益”。

對此,在回復交易所關注函時,恩捷股份聲稱其實設有業績承諾。但如果沒有這封關注函,有沒有業績承諾這碼事,投資者應該是不知道的。

公司的業績承諾計劃怎樣干呢?

若標的股權于2023年內完成交割,業績承諾期為2023年度、2024年度、2025年度,業績補償義務人承諾上海恩捷各年度實現的歸母凈利潤不低于447,648.92萬元、557,781.00萬元、668,734.00萬元。業績承諾期實現的歸母凈利潤合計不低于1,674,163.92萬元。

若標的股權于2024年內完成交割,業績承諾期為2024年度、2025年度、2026年度,業績補償義務人承諾上海恩捷各年度實現的歸母凈利潤不低于557,781.00萬元、668,734.00萬元、772,427.00萬元。業績承諾期實現的歸母凈利潤合計不低于1,998,942.00萬元。”

對這個業績承諾,投資者又應該怎么看呢?

第一,從承諾的業績增幅和資產溢價對比來看:

2020年-2022年,上海恩捷凈利潤9.62億元、25.75億元、38.84億元;2021年、2022年較上一年同比增長分比為67.67%、50.83%。

若以2023年完成交割的業績承諾來看。2024年度、2025年度、2026年凈利潤分別較上一年增長15.24%、24.64%、19.86%。可以看出來,此次收購中交易對方手馬燕、程躍承諾了業績增長,但是不承諾業績高增長。

若年均增長20%左右的公司,上市公司對其增值371.58%收購合理嗎?這個業績承諾的標準,設定的是高還是低呢?

第二,從業績補償金額來看:

應補償總金額=(業績承諾期上海恩捷累計承諾歸母凈利潤總和-業績承諾期上海恩捷累計實現歸母凈利潤總和)×股權占比。(其中股權占比為Yan Ma、Alex Cheng轉讓前持有的上海恩捷股權占比4.78%)。無論如何,補償義務人向上市公司支付的現金補償總計不超過本次股權轉讓的總對價。

若標的股權于2023年內完成交割, 2023年度、2024年度、2025年度,上海恩捷歸母凈利潤合計不低于167.42億元。

上海恩捷2022年凈利潤為38.84億元。若未來三年即使公司是零增長、不增長,那么業績補償金額為2.43億元。

評估下來增值371.58%,交易對價26.13億元的資產,但即使未來三年業績零增長,也只需要補償2.43億元。這樣的承諾,合理嗎?

后記

客觀說,恩捷股份作為全球電池隔膜的龍頭,一直是上市公司中的佼佼者,打破了海外壟斷,實現了國產替代。

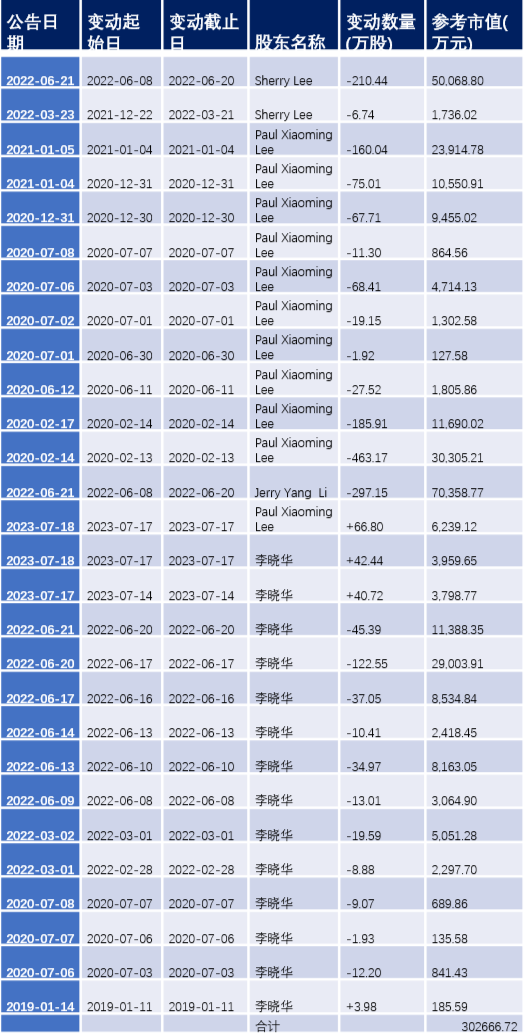

另外,根據Wind統計,從2019年到現在,李曉明家族已累計從二級市場套現減持30億元。

李曉明、李曉華兄弟的開拓創新精神,值得中國企業學習。但是,如果把減持、套現作為經營上市公司的目的甚至是主要目的,那就值得商榷了。

來自Wind;李曉明家族減持記錄

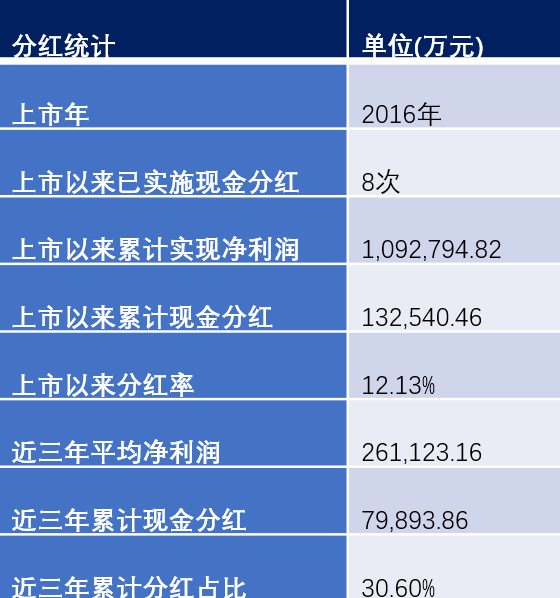

另外,自2016年首發上市以來,恩捷股份累計募集資金147.70億元,上市以來累計現金分紅為13.25億元,分紅額僅為其融資額的8.97%。

來自Wind

趕碳號多次報道恩捷股份,公司對此其實是有所反饋的。對于前述文章,恩捷股份在微信后臺通過投訴表示,這次交易并不存在套現行為。把這次交易說成“套現”,侵犯了公司董事長(李曉明)的名譽權。

當然,該投訴并未獲得支持。在此,趕碳號希望大家能夠客觀地、不要帶情緒的留言和投票。這筆交易,算是套現嗎?