文 | 不二研究 藝馨 秀一

又是一年“雙11”臨近,微盟(2013.HK)、有贊等國內電商SaaS頭部企業之間的戰斗已經悄然打響。

作為從微信生態里生長出來的第三方服務商,根據微盟此前公布2023年半年報,其營收增長背后仍難掩虧損困局。

「不二研究」據微盟財報發現:2020-2023年上半年,微盟累計虧損42.38億元。目前,微盟主要面臨巨額虧損、訂閱解決方案客戶流失率增加等問題,在「不二研究」看來,由于微盟建立的「WOS」新商業操作系統,需要保持一定強度的研發投入,然而持續研發優勢產品可能會導致虧損進一步擴大;與此同時,銷售成本的增加也在侵蝕微盟的利潤。

微盟是一家企業云端商業及營銷解決方案提供商,致力于為商家打造去中心化的數字化轉型SaaS產品及全鏈路增長服務。

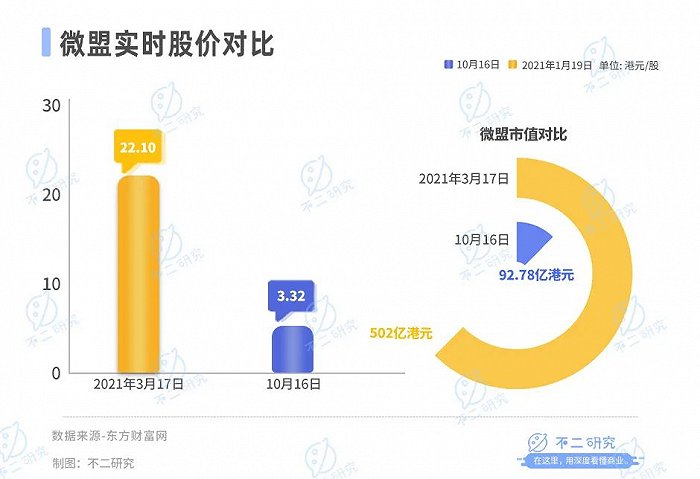

截至10月16日港股收盤,微盟報收3.57港元/股,對應市值99.77億港元(約折合人民幣90.51億元);對比2021年3月的市值高點502億港元,市值已縮水80%。

「不二研究」據其半年報發現:今年上半年,微盟營收12.10億元,同比增加34.50%;同期,微盟的經營虧損為3.85億元,同比減少63.64%,經調整后的凈虧損為2.54億元,同比收窄55.2%。

今年上半年,微盟的訂閱解決方案的付費商戶數量為10.03萬家,同比減少3524家;與此同時,訂閱解決方案商戶的流失率也有付費所增加,由2022年同期的12.1%增長到12.9%。

同期,微盟銷售及分銷開支為8.44億元,同比增長7.82%;研發開支總額3.49億元,同比減少32.0%。

此前4月的一篇舊文中(《微盟2021年報出爐:去年虧損近6億、近一年股價跌幅超7成》),我們聚焦于微盟在生態割裂時代崛起,但2021年天花板危機漸顯,距離"中國版Salesforce"只是南柯一夢。

時至今日,微盟不僅面臨巨額虧損、訂閱解決方案客戶流失率增加的問題未解,且仍要直面業績能否扭虧為盈的質疑。

隨著電商行業面臨增長天花板之時,微盟距離扭虧為盈還有多遠?由此,「不二研究」更新了4月舊文的部分數據和圖表,以下Enjoy:

崛起于生態割裂時代的微盟,似乎遭遇天花板危機。

據微盟此前公布的2022年報顯示:其營收18.39億元,同比下滑6.5%,毛利10.9億元,同比下滑27.4%;經調整凈虧損15.50億,同比擴大199.3%。相較于2021年的5.17億,2022年的凈虧損進一步擴大。

盡管號稱“中國版Salesforce”,但在「不二研究」看來,微盟天花板漸顯,距離這個夢想尚且任重道遠。

半年巨虧近5億

微盟創立于微信商業化元年的2013年,其創始人孫濤勇曾是一名百度實習生,他在一場互聯網屏蔽戰爭中找到創業方向。

彼時,橫空出世的微信支付,推動電商的交易場景從淘寶轉移到微信。遭受巨大威脅的淘寶,開始封殺微信等第三方淘寶客應用數據接口、屏蔽外鏈二維碼;作為反擊,微信則封殺部分淘寶商家公眾賬號。

這場戰爭以淘寶和微信相互屏蔽告終,兩者的生態鴻溝讓商家難以逾越。孫濤勇瞄準割裂中的機遇、創立微盟,試圖依托SaaS產品成為微信和淘寶之間的人工橋梁。微盟正是誕生于騰訊和阿里兩大巨頭的“各自為政”。

孫濤勇曾多次表示,微盟的愿景是成為中國最大的企業級服務商,成為“中國版Salesforce”。在電商SaaS這條賽道上,微盟已有競爭對手:成立于2012年的有贊(前身為口袋通),其創始人白鴉出自阿里系。

作為百度系創業者,孫濤勇將百度系重營銷等風格根植于微盟。在創業初期,微盟借鑒百度招代理商的打法,快速搶占市場,且由代理商貢獻大部分SaaS產品收益。

2016年,微盟搶先切入剛剛興起的精準營銷,一年后,其精準營銷營收占比已經超過SaaS產品收入。“中國版Salesforce”的故事也在此時埋下隱患。

孫濤勇曾在公司內部信中寫道,“我曾經說過,30歲前不去敲鐘,都覺得人生不完整,今年剛好是我的而立之年,這個牛逼該是兌現的時候了。”

最終在2019年,微盟登陸港交所,號稱微信生態最大的第三方服務提供商、“中國版Salesforce”。而在前一年,有贊則通過借殼上市,搶下“微信生態上市第一股”的頭銜。

微盟公布的半年報顯示:今年上半年,微盟的營收為12.09億元,同比增長34.5%;毛利為8.16億元,同比增長36.6%;毛利率由上年同期的66.4%提升至67.5%。

「不二研究」發現,雖然今年上半年微盟的營收和毛利較去年同期整體有所提升,但這并不能遮掩今年上半年的它正處于流血的狀態,今年上半年,微盟凈虧損4.69億元,同比收窄28.80%。

這或是其成本增加蠶食利潤所致。據財報顯示,2023年上半年,微盟銷售成本為3.93億元,較2022年同期的3.02億元同比增長30.26%。

按性質劃分,銷售成本分為廣告流量成本、員工成本、寬帶及硬件成本、運營服務成本、無形資產攤銷、稅金及附加稅和折舊。

其主要成本來源于廣告流量成本、員工成本和合約經營服務成本。

2023年上半年,微盟的廣告流量成本為6.31億元,占銷售成本的16.0%。員工成本為4.74億元,占銷售成本的12.1%。運營服務成本分別為13.54億元,占銷售成本的34.4%。

毛利方面,據財報顯示今年上半年,微盟訂閱解決方案為4.66億元,占總毛利的57.1%;商家解決方案為3.50億元,占總毛利的42.9%。

2023年上半年,微盟銷售及分銷開支為8.44億元,較2022年同期的7.82億元同比增長7.82%;一般及行政開支為3.80億元,同比下滑30.1%;研發開支總額3.49億元,同比減少32.0%。

對此,微盟解釋稱,費用的減少主要由于研發以及行政人員成本的減少。2022年上半年微盟的研發人員數量為2110人,但2023年上半年,其研發人員數量較上半年減少539人。

或許,減員在短期內確能減少開支;但是,僅靠控制研發人員薪資支出似乎并非最優解。

「不二研究」發現,目前,從微盟主要經營數據上看,其業務主要分為訂閱解決方案和商家解決方案兩大類。

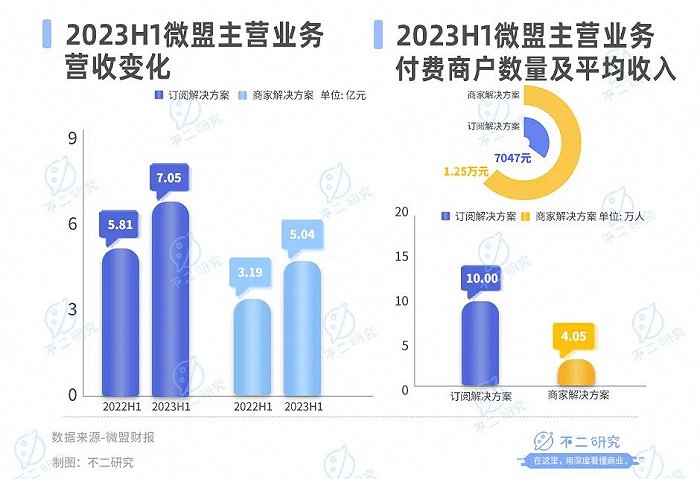

2023年上半年,訂閱解決方案的收入為7.05億元,同比增長21.4%;付費商戶數10.00萬名,同比下降3%;每用戶平均收入7047元,同比增長25.66%。

同期,商家解決方案的收入為5.04億元,同比增長58.3%;毛收入69.88億元,同比增長66.06%;付費商戶數4.05萬名,同比增長51.3%;每用戶平均收入1.25萬元,同比增加4.65%。

在微盟的總收入中,有58.3%來自訂閱解決方案,即:傳統的SaaS產品;而41.7%來自商家解決方案。

在「不二研究」看來,從收入構成來看,微盟更加一家營銷策劃公司,而非其標榜的“中國版Salesforce”,它的SaaS產品更像附加價值。微盟也因此常被業內詬病:銷售占比過高,技術投入不足。

微信“賣水人”的焦慮

某種程度而言,微盟只是微信生態下的“賣水人”。躺在微信生態的大樹下,微盟不僅售賣SaaS產品,更是主賣微信流量廣告。

「不二研究」發現,今年上半年,微盟訂閱解決方案收入占比58.3%,同比增長21.4%;而商家解決方案收入為41.7%,同比增長58.3%。商家解決方案的增長得益于押注微信視頻號的增長。據半年報顯示,2023年上半年,微盟助力商戶投放的毛收入約為69.88億元,同比增長66.1%。

在「不二研究」看來,依托于微信生態的微盟,雖然將其稱之為精準營銷,但實際對應的廣告能否精準觸達用戶取決于流量平臺自身的廣告系統能力。由于微盟在微信視頻號布局較早,因此隨著視頻號的快速增長,微盟也獲得相應的增量收益。

從創立之初起,“賣水人”已經被微信扼住了命運的咽喉。在2021年7月中旬,騰訊和阿里相互開放生態,微盟這類第三方SaaS提供商構成利空,其還能在微信生態中繼續掘金嗎?

此前早有先例。2013年,騰訊曾發布 “風鈴”系統,后因反彈強烈而作罷。

2020年7月,微信宣布上線微信小商店功能,由微信小商店團隊負責商品發布、訂單管理、交易結算、物流售后、直播帶貨等技術和服務流程。在「不二研究」看來,微信小商店正是在侵入微盟的業務核心。

IPO前,微盟共完成五輪融資,騰訊曾參與其中的3次投資;微盟的招股書顯示,IPO前,騰訊持股達到3.4%。「不二研究」發現,多次增持后,騰訊的持股比例有所增加,截止2023年6月30日,其間接持有微盟7.83%的股權。然而過度依賴騰訊生態,既是微盟的發展優勢,也是危機所在。

在微信生態里,不止微盟這么一個“賣水人”。早前,騰訊同時入股了微盟、有贊,然而,由于快手推出自己的工具包打造商業閉環,導致2021年上半年快手平臺GMV占整體的GMV比例下滑至20%。

財報中,可以看出微盟深入布局多平臺,拓展更多商業化可行性。在「不二研究」看來,微信“賣水人”越來越多,模式趨近、目標趨同,無疑加劇了微盟的競爭焦慮。

盡管微盟在短期內能夠從視頻號規模擴張中受益,但由于尚未形成客戶轉化和擴展服務的能力,微盟的發展空間將受到限制。

畫餅“中國版Salesforce”

2021年初,微盟提高SaaS產品各種套餐版本的價格,雖然直接提高ARPU(每用戶平均收入),促進SaaS收入提升,但卻引發付費用戶流失的重大風險。

財報顯示,2020-2023年上半年微盟付費商家流失率分別為26.1%、23.3%、26.0%、12.9%,高于美國SaaS企業7%的年客戶流失率。

在「不二研究」看來,如果微盟價格繼續上升,用戶粘性將隨之下降。

SaaS業績表現不佳,微盟試圖通過投資并購來彌補。

模仿Salesforce的并購路線,微盟試圖通過收購來完善服務體系。2020年,微盟收購餐飲SaaS企業雅座、線下零售的老牌零售ERP服務商海鼎。以海鼎為例,微盟稱該收購行為可以拓展新的垂直領域,把線下客戶引流到小程序進行精準營銷。

在「不二研究」看來,永輝超市、京東買菜等玩家,尚未實現線下實體商鋪能否成功引流線上;作為后來者,微盟想要實現引流并轉化為收益,需要經歷很長時間的摸索。

除了收購垂直領域公司,Salesforce也會并購技術類公司,以此縮短其技術研發周期;微盟也希望通過并購技術類公司,打通其前端和中后臺技術。

2021年3月,微盟與百勝軟件簽約戰略合作,后者為全渠道數字零售解決方案服務商。美其名曰聯通前后臺,貫通公私域,可向客戶提供整體解決方案,從而拉高ARPU。

在「不二研究」看來,微盟希望借此彌補自身研發能力的不足,但依然沒有建立起技術壁壘;加之合作并無排他性,被取而代之的風險始終存在。此外,微盟持續面臨產品穩定性的質疑,微盟與老對手有贊的競爭也正在不斷加劇。

在資本市場,電商SaaS曾被視作國內SaaS行業的標桿賽道,然而隨著電商行業面臨增長天花板之時,AI大模型是微盟未來想要發力的方向。

今年5月,微盟正式推出基于大模型的AI應用型產品WAI,其主要是借助第三方LLM模型和微盟自研技術的組合。

WAI在本質上屬于垂類大模型,有應用場景及固定客群。微盟、有贊類SaaS企業,做AI大模型的本質就是為了提升服務客戶的體驗,增加續費率,增強獲客能力。

盡管WAI是少數能夠直接應用于場景的大模型產品,但微盟依賴外部伙伴開發的大模型應用存在一定弊端。

在熱門賽道中,新入局者源源不斷:一方面,微盛等SaaS創業公司不斷發揮“鯰魚”特長;另一方面,阿里、華為、騰訊等跨界巨頭來勢洶洶,其“碾壓式”的攪局能力不容小覷。新的行業生態下,微盟的未來仍充滿不確定性。

距離扭虧為盈還有多遠

截至2023年6月30日,微盟的現金及現金等價物21.11億元,同比減少26.70%。流動資產49.84億元,流動負債46.39億元,流動資產不足以覆蓋流動負債。

在資本市場表現上,從今年開始,微盟股價一直處于波動下滑趨勢,截至2023年8月,其8個月跌幅達37.99%。

從此次微盟財報數據來看,其仍面臨巨額虧損、SaaS訂閱解決方案客戶流失率增加等問題,在「不二研究」看來,微盟重點建設的「WOS」新商業操作系統,需要保持一定強度的研發投入來解決增長難題,但持續研發優勢產品,可能會導致虧損進一步擴大。

此外,除了有贊等老對手的挑戰,微盟還要面臨來自阿里、華為、騰訊等跨界巨頭的攪局。在「不二研究」看來,隨著電商行業面臨增長天花板之時,其何時能扭虧為盈,還需時間驗證。

1.《微盟集團去年虧近8億,已連虧兩年,股價較一年前跌七成》,雷達財經

2.《拆解微盟半年報:“有驚喜,但不多” 》,互聯網江湖

3.《微盟做營銷:不愿單吊騰訊,不敢靠近抖音 》,新立場Pro

排版 | Cathy

監制 | Yoda