文|英財商業(yè) 張楠

國慶期間車市火爆,這當中最出風頭的當屬華為問界M7,從9月12日上市以來訂單已經(jīng)超過5萬臺,尤其是國慶期間最高單日訂單達到7000臺,創(chuàng)出歷史記錄。問界M7的火爆,核心因素還是產(chǎn)品的競爭力得到大幅提升,華為5年磨一劍,終于打造出一臺非常優(yōu)秀的車,賣的火也就成為自然。

問界M7智能駕駛不可或缺的硬件

“起死回生,真不容易!”余承東在發(fā)布會上說道。根據(jù)懂車帝的近幾年汽車銷量的排行數(shù)據(jù),此前華為問界M7的銷量一直不溫不火,問界M7連續(xù)4個月的單月銷量,沒有超過1000臺,問界品牌銷量也不斷萎縮至萬臺以下。

華為汽車的銷量能夠起死回生的原因,除了售價更有優(yōu)勢了之外,還主要得益于高階智能駕駛功能得到大幅提升。華為ADS 2.0平臺已在2023年4月首發(fā),率先實現(xiàn)不依賴于高精地圖的高階智能駕駛,能更加精準識別道路和障礙物情況,大幅提升了智能駕駛能力。余承東在發(fā)布會上表示,智能駕駛汽車能“看得懂路”和“看得懂物”。“看得懂物”指的是異形障礙物的識別與處理,“看得懂路”需要道路結(jié)構(gòu)推理,讓導航地圖和現(xiàn)實世界更匹配。

問界新M7之所以能“看得懂路”和“看得懂物”主要原因還是采用了“激光雷達+視覺感知”融合的方案,將多個傳感器之間“取長補短”,新款問界M7的車頂位置增加了激光雷達,這意味著高階智駕系統(tǒng)有著出色表現(xiàn)。能做到不受惡劣天氣及光線影響,全天候都能感知信號。讓車輛在道路中能“看得更遠、更廣”。余承東表示,預計到今年12月份,問界新款M7不依賴高精地圖的城區(qū)高階智能駕駛輔助將覆蓋至全國范圍,“全國都能開”。

國內(nèi)以華為為首的智能駕駛路線不同于特斯拉的純視覺方案,視覺方案一般受光線影響較大,對于靜態(tài)物體的判斷就是獲取圖像幀數(shù)進行預處理,對顏色、邊緣信息這些簡單特征進行檢測,用一個簡單的閾值去進行背景抑制,再對候選框進行分類,最后利用候選區(qū)域特征和識別網(wǎng)絡對比得出靜止物體的答案。

所以,弱光下的截取圖像本身就差,更何況識別出來靜態(tài)的3D物體。而激光雷達就能避免視覺方案的缺點,激光雷達精度能達到毫米級別,例如行人的反射點可以達到數(shù)萬個點,激光雷達可以給出清晰的3D立體圖形。且激光雷達探測距離遠,角分辨率超過毫米波雷達數(shù)個等級。各種雷達+攝像頭的方案,還有一個好處,就是各個方案互補的安全冗余。也就是毫米波雷達受到影響了,攝像頭未必受到影響。激光雷達受到影響了,毫米波雷達未必受到影響,外界干擾怎么劇烈,總有一個可以正常探知外界的方法。

這當中主要的難點就是激光雷達和視覺分析背后涉及巨量的數(shù)據(jù)融合和計算問題。比如激光雷達和攝像頭的采樣頻率就不一樣,怎么融合到一起?對此華為的盤古大模型通過多模態(tài)交互提升了鴻蒙智能座艙性能,以大模型的強大場景生成能力,結(jié)合數(shù)據(jù)、算法、算力三個層面的協(xié)同,解決了自動駕駛進化過程中的數(shù)據(jù)累積痛點,使得新問界M7的智能駕駛得到了質(zhì)的提升。

激光雷達企業(yè)增收不增利

雖然在智能駕駛當中,激光雷達的作用不可小視。目前自動駕駛領(lǐng)域的頭部車企都在加緊落地產(chǎn)品,加強在視覺控制方面的能力,追求擺脫高精地圖的限制。不過對于絕大多數(shù)車企而言,激光雷達依然是中高端車型上的核心部件,在一些測試中,視野受天氣環(huán)境影響的情況下,激光雷達的優(yōu)勢是視覺方案不能比擬的。

我們也可以看到今年下半年發(fā)布的新車中,搭載激光雷達的車型同比相比去年明顯增多。今年的激光雷達市場實際情況到底如何?我們從激光雷達上市公司公布的2023第二季度財報,會有更清楚的認識。

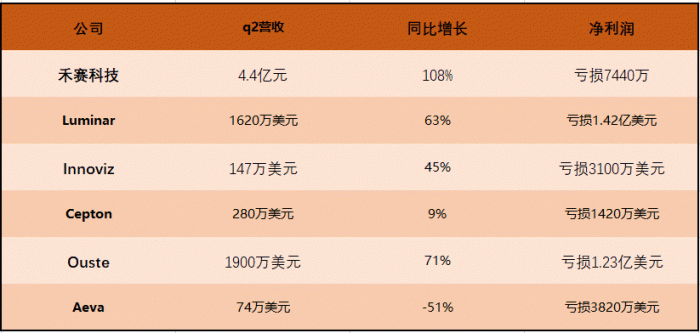

國內(nèi)外主要激光雷達企業(yè)二季度財務狀況

首先是從國外的激光雷達上市企業(yè)來看,Luminar今年二季度營業(yè)收入為1620萬美元,同比增長63%。半年營業(yè)收入合計增長為3000多萬美元,同比增長百分之83%,但是Luminar仍然處于虧損狀態(tài),今年二季度虧損約1.4億,虧損較往年同比擴大了49%。但Luminar今年二季度動作不少,在墨西哥的自動化工廠正在進行全面的優(yōu)化和工藝驗證,力求滿足下游車企的要求標準。同時,在今年上半年宣布和TPK合作,在亞洲建立一座工廠。在2023年上半年,Luminar公司在簽署硬件、軟件和人工智能等方面有諸多的交易。新老客戶全年有望增加近十億美元的訂單。

Ouster今年二季度營業(yè)收入超過1900萬美元,同比增長88%,但是毛利率僅為1%,而去年二季度毛利為27%,這主要是因為Ousterr和Velodyne合并后對公司利潤產(chǎn)生了較大的負面影響,公告表示二季度1%的毛利主要是因為合并之后日常運營之外的其他費用增加了,包括產(chǎn)品品線在內(nèi)增加了過渡的超額費用和過時成本。所以造成二季度公司凈虧損高達1.23億美元,但是相較于一季度虧損1.77億美元有所收窄,好的方面是今年Ouster和新老客戶達成了近4300萬的訂單,有望未來虧損再次收斂。

國內(nèi)方面,除華為外的激光雷達龍頭禾賽科技。今年二季度財報十分亮眼,二季度實現(xiàn)營業(yè)收入4.4億元,同比增長108.5%,創(chuàng)下了單季營業(yè)收入最高紀錄,同時也實現(xiàn)了連續(xù)五個季度的增長。但是企業(yè)虧損為7440萬元,虧損相比去年,擴大了6.7%。毛利也從去年同期的46.8%下跌至今年的29.8%。針對毛利下跌,禾賽科技表示,主要是因為低價的ADAS激光雷達出貨量增加導致的,從具體的數(shù)據(jù)上來看,今年二季度禾賽科技的ADAS激光雷達出貨量為近46000套,而去年同期只有1600多套,激光雷達總出貨量達到了52000多臺,相比去年的近5000臺增長了近十倍。同時,在根據(jù)半年報來看,禾賽科技還簽署了一系列的新訂單,包括和上汽集團達成的新的國內(nèi)車型的設計合同,以及和北美、歐洲的車企OEM合作伙伴達成的開發(fā)項目。除此之外,禾賽科技和英偉達也展開了驅(qū)動器和英偉達生態(tài)系統(tǒng)集成的合作項目,使產(chǎn)品的研發(fā)和創(chuàng)新能夠得到持續(xù)的保障。作為目前全球的激光雷達業(yè)界龍頭,禾賽科技雖然還處于虧損狀態(tài),但是營收增長較為明顯,為后期激光雷達行業(yè)的發(fā)展提供了一定信心的。

激光雷達企業(yè)進入競爭的下半場

華為這次在新型問界M7上的ADS 2.0采用了1顆速騰聚創(chuàng)的激光雷達,而華為ADS 1.0則采用了3顆華為等效96線半固態(tài)激光雷達,ADS 2.0在硬件配置能力全面降低的同時,通過算力的提升使智能駕駛方面的表現(xiàn)反而更強了。激光雷達數(shù)量的減少,從3個變?yōu)?個。在汽車降低成本的背景之下,這種激光雷達數(shù)量的減少,對于激光雷達企業(yè)而言,并不意味著就一定是壞消息。

長期以來,激光雷達滲透率不高,總體上還是因為其價格和最后的實際體驗并不能達到完全的適配。而華為通過算力加持并減配激光雷達,若能在探索出智能駕駛體驗新路子的同時,降低激光雷達的整套成本,對于下游車企而言,將會是一個完全打開市場的機遇。

因此,對于目前的激光雷達公司而言,尤其是處于第二線的公司,拿下車企的訂單并順利提升激光雷達的產(chǎn)能,仍然是目前最重要的工作。激光雷達經(jīng)過這幾年的發(fā)展,其成本已經(jīng)下降到了一定的水平。目前,市面上已經(jīng)有超過20種在售的激光雷達車型,根據(jù)這些汽車搭載的激光雷達產(chǎn)品來看,基本上還是頭部玩家來供應。從目前市場的情況來看,禾賽科技已經(jīng)證明了未來激光雷達是有望能夠盈利的,但是能盈利的背后是工程能力和技術(shù)的提升,從技術(shù)角度來看激光雷達市場還有很大的發(fā)展空間。隨著時間的推移,如果未來二三線廠商遲遲不能踏進汽車的供應鏈,那么這些激光雷達公司未來可能越來越難以盈利。但是市場競爭好的方面來看,市場競爭激烈也有好的一面,市場需要產(chǎn)品規(guī)劃更加偏向車企的需求,向客戶體驗方面回歸,而不是像以前那樣純以靠堆硬件來體現(xiàn)汽車的高端配置。

所以總體來看,2024年激光雷達行業(yè)將會進入企業(yè)比拼的下半場。現(xiàn)在智能駕駛的方案有層出不窮的思路和應用,各種新的技術(shù),但最終都會邁向一個共同的終點就是誰先量產(chǎn),達成交付,使消費者滿意誰就為王。在這種背景之下,隨著激光雷達交付量的提升,應用規(guī)模的逐漸加大,產(chǎn)品穩(wěn)定性,輪廓清晰度以及激光雷達的高反、噪點等問題的優(yōu)化,將是激光雷達未來技術(shù)發(fā)展的重點。