文|零售商業財經 金諾

編輯|王拓

近年來,連鎖零食量販店肉眼可見的多了起來,隨處可見一條街道四五家店扎堆、近身肉搏。

這類零食集合店中,通常以大眾所熟知的商品(紅牛、脈動、百歲山、王老吉、康師傅全系列產品等)進行低價引流,繼而給消費者帶來整店都便宜的錯覺。

將“低價”作為賣點的零食店們,獲得了眾多消費者的追捧,也引來眾多加盟商的青睞。目前聲量較大的有零食很忙、零食有鳴、趙一鳴等品牌,相較于前兩者,誕生于江西的趙一鳴知名度略低,今年初獲得了一筆1.5億的A輪融資,才引發了行業內外的關注。

正如趙一鳴創始人趙定所說的“平價零食店相當于七八年前的奶茶行業,競爭剛剛開始”。

回看極度內卷的茶飲賽道,歷經了十幾年沉淀之后,形成了以奈雪、喜茶為代表的一線品牌;茶顏悅色、茶百道為代表的區域品牌和蜜雪冰城、甜啦啦這類下沉品牌,決勝關鍵是產品力與供應鏈運營能力。

零食賽道仍處于高度同質化的肉搏戰中,趙一鳴零食雖在知名度上嶄露頭角且手握一輪融資,但在資金實力、門店規模方面,需修煉的內功還有很多。

作為新玩家,如何在這個加速洗牌的賽道競爭中脫穎而出?

趙一鳴目前的做法是加速擴張,快速擴張需要強大的運營能力來承接,在開放加盟的三年里開出了2000多家門店,但門店運營水平與賽道頭部品牌仍有不小差距。

除了在食安問題、缺斤少兩等方面頻受消費者詬病外,趙一鳴“狂飆”擴張的同時始終存在著較大的隱患,需要在企業管理、門店運營等方面多下功夫。

01 零食量販店混沌、洗牌、整合

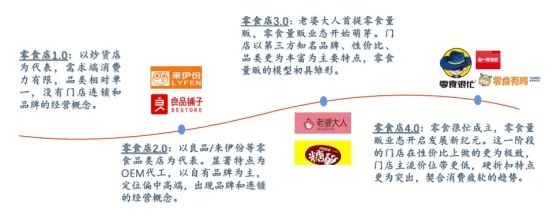

太陽底下無新事,零售量販店并非新業態,20多年前就存在,新銳玩家的入局又再次讓這個賽道熱鬧起來。

“量販”一詞來源于日本,意指批發型超市,是一種早被驗證過的成熟零售模式,就是一種以量定價的經營形式,采用規模采購,最終實現薄利多銷的目的。

零食量販在國內的最初雛形大概就是街邊隨處可見的炒貨店,這類店的特點是SKU不多、缺乏標品。最初的趙一鳴也是從一家小炒貨店起步,然后拓展SKU,逐步涉足零食領域,而后在2020年開放加盟,門店規模與品牌知名度由此飆升。

“平價”是零食量販模式身上最吸引客群的核心優勢。

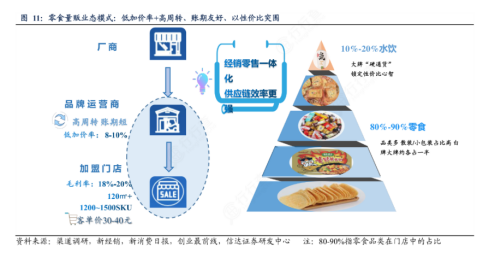

除了用規模優勢將價格壓低之外,零食量販店的業態還將以往大賣場中的中轉與經銷商環節通通砍掉,通過反向重塑供應鏈,直接與廠商談價,參與產品研發等環節,向上游要效率。

一位零食量販領域的投資人透露,一般的傳統渠道零食售價較出廠價要高出100%,而零食量販的加價程度一般只在30%左右,基本做到了所有零售渠道的最低水平。

東海證券調研數據表明,以“零食很忙”為代表的零食量販渠道價格較商超擁有30%左右的價格優勢。

圖源:東海證券

從零食量販4.0誕生的2019年算起,距今4年的零食量販賽道已經形成了一個大概的格局,即“兩超多強”,“超”為零食很忙及已上市的萬辰生物,分別占據18.5%和17.5%的市場份額,其余則是被零食有鳴、趙一鳴、糖巢等一眾區域品牌瓜分。

從市場份額來看,目前的行業集中度不算高,超級品牌與強勢品牌的差距并不大,這個新興賽道尚未定型,仍充滿諸多不確定性。

在零食量販的新玩家中,大多數品牌成立至今不過四年左右,趙一鳴起步算早,資本化進程卻稍顯落后。

成立于2019年的零食很忙與零食有鳴均在2021年獲得了資本的青睞,而趙一鳴零食在成立8年后才獲得來自黑蟻資本與良品鋪子聯投的1.5億元A輪融資。

本輪融資意味著,趙一鳴仍有機會,但是賽道擁擠度上升意味著馬太效應也在放大。

面對擁擠的賽道,零食很忙選擇布局上游制造,用了短短數年時間,成為鹽津鋪子的第一大客戶,并且在今年還傳出預備IPO的消息;而萬辰生物也在9月官宣將旗下的零食品牌——來優品、好想來、吖嘀吖嘀、陸小饞,四合一合并為“好想來品牌零食”,進一步放大品牌勢能。

過渡期的混沌無序是暫時的,零食量販店開始演變成強者愈強,競爭愈發激烈的內卷賽道,資金、資源進一步向頭部品牌傾斜,大魚吃小魚過后,中小玩家洗牌淘汰則是必然。

位于第二梯隊的趙一鳴難言輕松,其創始人趙定也曾坦言,“同行競爭越來越激烈了,我們必須找尋新的風口。”選擇新風口是否意味著放棄原有賽道的持續深耕?對于趙一鳴而言,仍需審慎對待。

02 低價誘餌,兩大陷阱

零食量販店的最大共性是在擇城與擇店選址策略上的一致,廣泛分布在西南地區的二三線及以下城市,精準定位下沉的“縣城人群”,不僅正中價格高敏感的人群偏好,也意味著更低的租金與運營成本能夠支撐門店短時間內快速擴張。

門店選址主要采取“社區包圍”戰術,基本覆蓋在社區周圍1.5公里,步行路程十五分鐘的生活半徑,讓零食這類本就高頻的消費品類最大程度上獲得曝光,最終帶動渠道高周轉與高復購率。

具體來說,零食量販模式呈現出低定價、大規模、超高周轉率三大特性。

此外,下沉社區門店的租金也更低廉,僅占到商場或購物中心的三分之一不到,與更低的人力成本相配合,讓零食量販能夠以最低成本在下沉市場中星火燎原、迅速擴張。

數據顯示,全國零食量販門店數量從2020年的2000多家在三年間迅速飆升至16000多家,年復合增長率高達超350%。

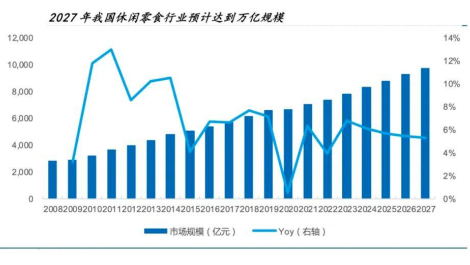

根據研報數據顯示,我國休閑零食市場在2022年前的12年間的確經歷從4100億到11654億元的高增幅,但在2023年后預計保持著不足5%的低位增長率。

零食量販門店增長的同時,傳統渠道的份額被不斷蠶食。尤其是以低價實現規模化的零食量販品牌,一旦興盛就注定了整體市場的低毛利率,而所有零食量販倚賴的加盟模式也催生出“低毛利”與“高收益”背后的兩大錯覺。

一是消費者掉入的“低價”陷阱。

通過以明顯低于市場售價的一線知名標品來引流,給消費者造成全場都很便宜的錯覺,然而絕大多數的雜牌或代加工小零食才是真正的利潤來源。這使得本來樸實無華的零食集合店到結賬時突然變身“零食刺客”,也讓消費者猝不及防。

對此,不少消費者提出質疑甚至發帖評論稱:在趙一鳴門店中拿了很少的零食但結賬時價格卻出奇的高。

抖音平臺上一條質疑趙一鳴的視頻下有多達近5000條的評論,其高贊評論中均明確指出“趙一鳴其實并不便宜,消費者被誤導了”的意思,這也讓趙一鳴一直宣傳的“不玩套路真便宜”略顯諷刺。

二是加盟商面臨的“回本”陷阱。

在各大平臺搜索“零食店轉讓”“零食店閉店”等關鍵詞,有不少加盟商的血淚史,有當地人表示“才3萬常住人口的小縣城居然開了快10個零食集合店”,盲目開店導致市場過于飽和,其結果是必將迎來大面積閉店,新開門店從開店到閉店甚至不到半年時間,循環往復。

縣域市場的零食集店合可謂是,眼看他起高樓,眼看他宴賓客,眼看他樓塌了。

趙一鳴官網顯示,開一家加盟店,公司收取包括加盟費、保證金等近6萬元,然而這些費用只是小頭,加盟成本的大頭在于進貨費用以及裝修、設備和各種運營成本,最終綜合費用約在55萬元-60萬元。

據了解,趙一鳴的綜合毛利在18%左右,在目前的主流玩家中毛利并不算高,作為對比,零食有鳴則為23%。

并且,這是將所有商品平均后的綜合毛利,絕大多數受消費者歡迎的引流標品的毛利非常低,以量大為核心的零食采購成本也是加盟商的心病,大量鋪貨使得進貨成本很高,然而高周轉的引流品基本沒利潤,真正賺錢的雜牌零食等卻又不如引流品類周轉率高。

權衡好壓貨與盈利是眾多加盟商的經營難點,也讓這門看似賺錢的生意困難重重,并且極致內卷的比拼讓門店不得不加入到與其他零食品牌門店的價格戰競賽中,門店毛利進一步走低,漫長周期后回不了本的加盟商只能含淚閉店。

03 加盟亂象叢生,缺乏核心壁壘

零食量販品牌的加盟模式某種程度上催生了各類亂象,若品牌缺乏強大的供應鏈體系支撐,加盟商難免會起歪心思,比如在低毛利和盈利難的考驗之下,缺乏監管的加盟模式會讓部分加盟商在低價噱頭之上額外私自開展諸多小動作。

首先是在商品重量上制造貓膩。

在主流社交媒體上,已有消費者發帖質疑趙一鳴存在缺斤少兩的問題,呼吁其他消費者注意查看小票。

抖音上一則關于趙一鳴缺斤少兩的帖子也引發關注,一網友稱趙一鳴靠“少稱”賺錢,“明便宜,暗貴”,并且這些用戶IP清一色來源于趙一鳴的發源地江西。

以上種種亂象,難免讓人懷疑短時間內提升規模的趙一鳴,是否忽略了加盟商規范培訓的管理工作?

趙一鳴官網顯示,其加盟流程非常簡單,稱只需30天,閃速開業。

僅憑一個月就急忙上崗開店的加盟商,若不加以嚴格篩選,良莠不齊的加盟商質量以及不當的運營操作都將成為影響品牌整體形象的隱患。

其次是在商品質量上制造貓膩。

國家企業信用信息公示官網顯示,趙一鳴零食旗下的多家加盟店遭受過行政處罰。

在處罰信息中,有的門店是尚未取得食品經營許可便從事食品經營活動,有的門店則是經營標簽不符合規定的速凍食品,還有的門店是因為銷售過期零食則被處罰....

從處罰信息可見,站在急于求成的加盟商角度上,盈利與消費者的購物體驗在某種程度上已經形成了博弈局面,若缺乏品牌的強力監管,則會繼續增多消費者的負面購物反饋,最終反噬到品牌本身。

作為利潤點的貼牌及雜牌食品,食安問題也是另一隱患。

黑貓投訴平臺顯示,在平臺中搜索“趙一鳴”出現了如食品過期、食品變質、以及吃出異物等相關問題。這也是零食量販模式中暫時無法擺脫的痛點,畢竟盈利大頭的散裝零食一般是有品類而無品牌的產品。

趙一鳴零食作為集合店并無辦法直接干預和監管這些產品的品控過程,但是一旦出現食安問題,消費者只會認準趙一鳴這個銷售平臺的責任。

反觀零食很忙,僅供應廠商這一關就有“5道審查”。零食很忙目前僅與全國最好的或者前三的品類實力廠商合作,與鹽津鋪子、甘源等行業頭部公司直接達成深度合作關系,繼而從源頭杜絕雜牌小廠混淆其中的可能性,保障零食產品的來源無憂。

食品安全一向是食品品牌最關鍵的要素,但當零食量販持續專注平價鋪量而缺乏獨家產品優勢,那么所有品牌都將陷入同質化怪圈,無法建立核心壁壘。

目前依賴資本熱潮支撐著繁榮假象,一旦資本冷卻潮水褪去,這個產業的持續造血能力充滿了未知數。

因此也有不少專家對零食量販賽道持悲觀態度,中國食品產業分析師朱丹蓬對此評論道:“零食量販賽道雖然目前階段性打開自身業績增量,但是從整體來看,并沒有可持續的競爭力。”

此外,眾多零食品牌也開始入局零食量販,如良品鋪子在去年推出零食量販品牌“零食頑家”,三只松鼠也宣布在今年會探索落地自有品牌的零食集合店。

相較于零食量販玩家,這些自有零食品牌天然在采購成本與產品品控上更具備優勢。

現在仍在加速奔跑的趙一鳴也該思考跑道的盡頭是什么,當資本回歸理性后,走得穩遠比跑得快要更為長久。