文|游戲觀察

前段時間,Unity調整收費結構沸沸揚揚,最終迫于壓力,Unity決定取消這項調整。

Unity之后,另外一大游戲引擎公司Epic緊接而上,只不過有Unity前車之鑒的Epic將目光投放到了非游戲的其它領域,對游戲領域反而放風考慮下調5%抽成。

分成,正在成為游戲廠商與各方博弈的一個雷區,任何在分成上的風吹草動都足以挑動開發者敏感的神經。

究其根本原因,游戲廠商對于游戲收入的分成早就已經怨聲載道,渠道抽走了一大部分收入使得游戲廠商的抗風險能力和盈利能力無比脆弱。

基于此,有的廠商開始了抗爭,比如早在2020年,Epic就與蘋果之間開啟了關于分成比例的訴訟,爭議被全面地曝光在了鏡頭前。

而當Epic因為70%和30%的收入分成比就與蘋果對簿公堂時,中國的游戲廠商還在享受著國內安卓渠道特有的50%與50%分成協議。

在這樣一個協議下,中國本土市場的游戲廠商與渠道之間的矛盾也就成了全球最為突出的地方。

在全球都實行30%抽成比例的背景下,國內安卓渠道高達50%的抽成到底合理不合理,靠什么去支撐這樣一個抽成比例,這一直是一個疑問。

現在,正有越來越多的游戲廠商向“硬核聯盟”為代表的國內安卓渠道發出這樣的疑問,麻煩來了。

苦渠道分成比例久矣

就在今年8月,網易旗下《全明星街球派對》公測,官方當時就表示,不上國內的安卓各大渠道,只有iOS和TapTap兩大平臺下載。

這算是網易第一款明確拒絕各大渠道的產品,馬后炮去看,網易此舉也算是早就埋好了伏筆。

2020年財報發布之后的電話會議上,網易CEO丁磊就明確的說了,“中國的安卓渠道分成高達50%,甚至比蘋果還貴20%左右,是全世界最貴也是不健康的。”

在這個話題的背景下去看網易的這次嘗試,就能看明白,《全明星街球派對》算是網易為以后發行策略的一次投石問路。

如果說網易才剛剛開始試探國內的渠道服,那么米哈游已經將問題給摸清楚了,沒有渠道服也可以過的很好。

今年4月底,米哈游旗下的《崩壞:星穹鐵道》上線,這款產品拒絕了國內最大安卓渠道,也就是我們所說的幾大手機廠商合作的“硬核聯盟”。

但這絲毫沒有影響《崩壞:星穹鐵道》在市場上的突飛猛進,它成為了《原神》之后,米哈游又一個支柱型的產品。

《崩壞:星穹鐵道》的底氣來源于當年的《原神》的鋪路,在《原神》上線之初,和硬核聯盟之間不合作在當時算是業內的一件大事。

而除了米哈游之外,莉莉絲、鷹角、心動、雷霆......拒絕安卓聯運渠道的廠商可以拉很長一串名單。

一句話,“游戲廠商苦渠道分成比例久矣”。

從蜜月期到揭竿而起

實際上,在手游產業發展的初期,渠道和游戲廠商是度過了一段蜜月期的。

當時典型的一些渠道,比如91手機助手、360手機助手,發展初期的商業模式并沒有特別完善,是手游的出現讓渠道找到了一個優質的現金奶牛。

對于游戲廠商而言,產業發展初期,急切地需要穩定的流量來源,這個時候渠道能夠帶來的流量讓游戲廠商感到很滿意。

然而,任何一個模式的發展都會迎來一個天花板,在手游產業爆火之后,這段蜜月期很快到了頭,市場上游戲產品越來越多了,同時同質化又極其嚴重。

于是,價高者得,渠道的分成比例一路上竄,極端情況,渠道抽走90%流水的情況并不是沒有過,七三分在當時更是常態,渠道抽70%。

在2013年的一場論壇上,當時藍港CEO王峰曾表示,三年內守住5/5分賬就是手游的黃金分割線,可以讓手游企業研發出更健康的產品。

當時的廠商,目標是將分成比例穩定在五五分成。事情怎么就一下子變成今天這樣的揭竿而起呢?

答案很簡單,現在的渠道服所提供的價值,完全支撐不起50%的抽成比例。

分發多樣化,渠道非唯一

首先一個,借助硬核聯盟這樣的手機應用商店進行分發,早已經不是唯一的選項,買量、內容營銷正在大行其道。

在過去幾年的時間當中,買量模式頗受游戲公司的青睞,簡單直接,可以讓任何不懂產品發行的廠商也能做到自研自發,從而省下給渠道的分成費用,因而普遍的受到廠商的青睞。

所以過去幾年,我們看到的是各大游戲廠商的營銷費用飛速猛增,大量的資金投入到了買量當中。

而這兩年,在買量模式受制于流量邊界,變得越來越貴,各大廠商開始審視投入產出比時,另外一種模式開始出現,內容營銷。

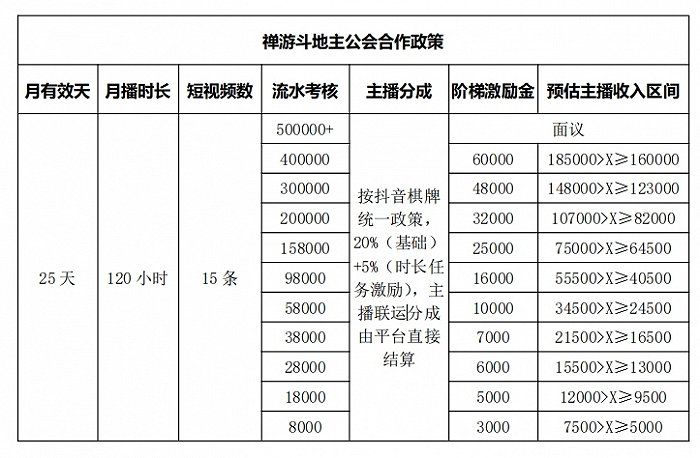

其中,抖音的小手柄業務算是這個模式最明確的導向,用主播來傳播游戲,靠小手柄渠道進行導流下載,目前這個分發模式一般的游戲,目前可能保持在10%左右,棋牌類和傳奇類以前也是10%左右,但現在類似棋牌、傳奇可能要達到55%左右的比例。

這55%的收益當中,其中抖音會把20-25%分給主播,抖音實際拿剩下的30-35%左右。如果考慮到一些主播本身隸屬于游戲公司旗下的MCN是游戲公司的員工,也就是說,分成的比例實際其實是70%和30%。這種模式下一個數據,棋牌游戲公司家鄉互動最新的半年報,收入是9.53億元,凈利潤是3.95億元,而在2019年上半年,這兩個數據分別是2.66億元,和1.04億元。

另外一家上市的棋牌游戲公司,禪游科技同樣也是不遑多讓,今年上半年10.18億元的營收和4.05億元的凈利潤,2019年上半年則是3.08億元、0.7億元。

按照禪游科技2022年業績發布會管理層的說法,短視頻平臺對公司的營收影響占比可能要去到70%+。

分發模式的多樣性且更具性價比,這使得硬核聯盟這樣的傳統渠道變得越來越不受歡迎算是必然。

流量飽和,矛盾出現

其次,問題出在渠道服自身的流量上。

買量模式受制于短視頻等平臺的流量邊界變得越來越貴,而渠道服的流量同樣也有邊界,當如硬核聯盟這樣的渠道流量一直在增長時,廠商和渠道可以在彼此的增長當中放下爭執,穩住五五分成這條線。但現在早已經是一個存量的市場,而且游戲產品越來越多的被收納進了流量池當中,那么單個產品的流量越來越少,矛盾的爆發是理所應當。

而且我們必須要注意的一點,類似硬核聯盟這樣的手機應用商店渠道,其實特別依賴初始安裝量,即手機售出時預制的安裝包。

而中國信通院發布了2023年7月國內手機市場運行分析報告,報告顯示,2023年1-7月,國內市場手機總體出貨量累計1.48億部,同比下降5.1%。

其中國產品牌手機出貨量累計1.21億部,同比下降9.1%,占同期手機出貨量的81.9%;上市新機型累計219款,同比增長4.3%,占同期手機上市新機型數量的92.0%。

這個數據量體現兩個事情一個結果,預制安裝包的數量在下降,整體手機市場是飽和的,它的結果導向就是流量的飽和,能夠為產品帶去的流量越來越少,但卻還是守著五五分成這個比例,顯然不適用。

急功近利的渠道服與廠商背道而馳的訴求

最后,相比于渠道服,官服能夠享受到更加好的服務,最重要的是無論是在游戲的穩定、游戲的環境、游戲的更新速度,以及游戲賬號的安全保障等等方面,官服都占據優勢。

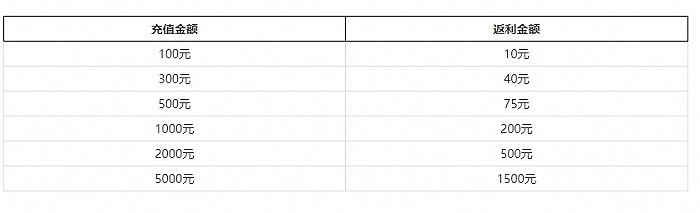

以經濟系統舉例,在渠道服當中,一個比較經典的模式是“充值返利”,以超高的折扣吸引用戶充值,這一返利的比例一般在20%,高的可以達到50%。

這個模式在眾多新品上線時,很多渠道服都會進行一波這樣的運營,因此渠道服往往會很快的吸納一批用戶,但經濟系統往往在短時間內就會崩塌,玩家在體驗了1-2個月后就會快速的流失。

所以我們經常看到的是,渠道服的老服會不停的進行合服,因為用戶的流失巨快無比,但在合服的同時,渠道服還會不停的開新服,再用充值返利吸引新玩家,不停循環,盡可能的快速壓榨一款產品的商業價值。

這種急功近利的將一個產品的價值榨干的行為讓游戲廠商很頭疼,相比于渠道對于產品只認流水,KPI,顯然,官方會看的更加長遠,類似充值返利這樣的在渠道當中盛行的模式,官方的態度一直是明確的打擊,以確保游戲的可玩性和生命周期。

所以,90%具備一定用戶量的游戲,永遠都是官服的運營周期遠遠大于渠道服,因為本身游戲研發商和平臺對于同一款游戲的評價標準就是不一樣的。

內容為王,渠道更依賴內容

實際上,即便沒有如此種種的原因,這兩者的關系也早就應該重新構建了。

在內容產業當中,一條永恒不變的主題就是“內容為王”,平臺在和內容的博弈當中,可能二三流的內容會依賴平臺,但頂級的內容,永遠在平臺面前有溢價權。

這一點在產業發展的后期尤為凸顯。當產業成熟后,各種優質的內容出現,內容才是決定性的,而不是渠道。

舉例去說,如果硬核聯盟沒有如《王者榮耀》、《原神》這樣的產品,難道用戶就不下載了嗎?

相反,是渠道會依賴頂級的產品,比如《原神》在摒棄硬核聯盟后,在2021年2月選擇在小米應用商店上架的背后,是小米將分成下調到了30%。小米在財報中也承認了這一點,“我們與部分游戲廠商的商業條款有所調整”。

一款產品如果足夠出色,是不需要借助應用商店進行推廣,相反如果這個應用商店沒有這個產品,競爭力會下降。

這樣的例子不僅僅是游戲產業,在影視劇產業同樣如此,在網絡文學產業也是如此,一部頂級的影視劇,一個大神級的作家,都是平臺爭相競購的對象。

所以,對于現在依舊保持著五五分成這個比例,我們覺得很詫異,到底是什么樣價值能夠讓渠道安然的分走了50%的收入。

就以現在提供的價值去看,50%分成超標了。

風險與收益的不對等

事實上,在游戲這條產業鏈條當中,游戲廠商在研發游戲時的風險是極大的。

網易的財報顯示,2022年其研發投入達到了150億元。當下一款游戲產品的投入,動輒上億元,乃至上億美元早已經不是新鮮事。

在如此巨額的投入下,能夠真正成功的產品往往還只是少數,大多數產品是難以達到預期,甚至胎死腹中。

我們只看到了米哈游《原神》和《崩壞:星穹鐵道》的成功,但它同樣也有許多失敗的項目比如《Project SH》(下稱《PJSH》)。

作為米哈游曾經的關鍵項目,有業內人士估計,《PJSH》團隊規模大概在1200人以上,匯集的全是上海乃至全中國的游戲精英,開發了已經2年。

但這樣一個項目,最終被砍掉了。

游戲公司承擔著巨大的風險,但平臺則不需要,平臺只需要挑選從萬軍從中殺出的成功產品,抽走這款產品50%的流水。

最終的結果變相的成為了游戲公司免費為平臺打工,風險自己承受,利潤和平臺共享,這樣的模式在市場的變化之下,這對于游戲研發企業而言,顯然無法接受,也早就應該被淘汰。

而我們也看到,早在2021年監管層就直言不諱的表示,平臺和游戲研發商之間收益的失衡已經嚴重地影響產業的可持續發展。

游戲分成作為目前各大應用商店收入最大的來源,卻一直飽受著最不平等的分成協議,這種協議還能夠存在下去,本身就是一種“奇跡”。

關系須重構

我們常說,2013年是中國手游開啟發展的元年,如今整整10年過去了,這10年手游產業發展成了一個超過2000億元產值的產業,并且在全球展現了強大的競爭力。

但在與渠道的對話中,游戲公司卻能夠依舊忍受著50%的分成,這一點特別值得深思,這當中輿論的影響功不可沒。

為什么沒有平臺對電商應用進行分成,因為電商是實體,存在一個可見的成本和利潤。游戲是虛擬產品,所以只看到了它的利潤,卻沒有看到它本身的成本和背后產生的成本,這本身就是錯的。

參考一些渠道在海外僅僅搞30%,甚至15%的分成,但在國內依舊保持著50%的絲毫不退,這樣區別對待也極有特色。

在產業發展到現在這個階段,當越來越多的疑問出現時,關系應該重構。