文 | 光子星球 冷澤林

編輯 | 王 潘

在新能源早期的草莽時代,技術路線、市場環境的不明朗都讓上一代國產車企們保持著持幣觀望的態度。

除了比亞迪這樣全面投入新能源懷抱的車企外,多數仍舊選擇一邊維持著燃油車的基本盤,一邊創立子品牌或獨立品牌尋找轉型的可能;而同一時期,滴滴與快的的合并,為這些老牌車企們入駐網約車市場提供了天然的養料。

多重因素的疊加下,專供網約車的純電車型便成了這一時代應運而生的產物。

不難發現,北汽新能源、廣汽埃安、比亞迪、東風風神等老牌車企都或主動或被動地成為了這個“蓄水池”里的主力選手。

網約車的確為車企的轉型提供了緩沖地帶,比如成就了連續七年占據新能源純電銷量冠軍的北汽藍谷,但在2020年后受到大環境影響和新勢力的崛起,“梭哈”B端的北汽藍谷情況直轉急下,全年銷量就只剩下了2.5萬輛左右,同比大跌82%。

期間北汽未能抓住轉型的最佳時期,也使得此后在新能源牌桌上的話語權愈發微弱。歷史的教訓告訴我們,B端銷量占比過多對于車企而言,時間越長越是一項風險和收益并不對等的投資。

根據乘聯會的一份數據顯示,2022年網約車市場份額占比前幾名分別為比亞迪(18.2%)、埃安(11.1%)、風神(10.7%)、啟辰(6.8%)、幾何(5.6%)。

考慮到比亞迪較高的保有量和銷量,且并不過度依賴B端營收,這根“網約車”接力棒實際上是傳到了銷量正旺的埃安手中,那么廣汽又該如何破除B端“魔咒”?

銷量綁定網約車,福禍相依

剛剛過去的九月,小鵬與蔚來還處在恢復期、理想與問界還在爭論哪家訂單更高之時,埃安卻已經達到月銷51596輛,同比增長72%,累計銷量也達35萬輛。

單論數量來講,這一成績除了比亞迪外,埃安在國內單個品牌中也幾乎是獨一份的存在;而從售價來看,仍舊較為依賴中低端產品線。

埃安當下在售車型共6款,AION LX Plus、AION V Plus、AION S Plus、AION Y Plus、AION S和昊鉑GT,售價從11.98萬到46.946萬元,這一區間看似超過了比亞迪的王朝和海洋系列,但實際銷量卻主要是由售價20萬元以下的AION Y Plus和AION S系列貢獻。

在交付破五萬的8月,這兩個系列分別賣出了26713輛和22896輛,在當月總交付量占比中高達95.3%。

而這兩個系列,在第三方機構杰蘭路“8月新能源市場解讀”中個人所有占比均不高,其中AION S僅占11%、AION S Plus占比52%、AION Y Plus占比60%。這也導致埃安品牌的整體個人所有占比較低,甚至不足總量的一半。

雖然2021年和2022年,廣汽集團都曾公布過調研數據,表示埃安在C端個人用戶占比分別為77%和88%。但顯然,埃安始終放不下B端市場這個巨大的蛋糕,兜兜轉轉仍舊回到了自己熟悉的市場。

廣汽集團在最新的半年報中透露,今年6-7月埃安已經連續兩個月實現盈利,成為了比亞迪、理想之后,第三家實現盈利的國產新能源汽車品牌。盈利固然好,可不能忽視兩個問題。

一方面,雖然今年多地發出網約出租車行業經營風險預警,但1月到8月,網約車駕駛證數量和車輛運輸證數量仍舊分別增加了94.7萬本和40.5萬本,而去年同期增量數字為72.6萬本和35.6萬本。

由于網約車行業需要雙證合一才算作合規訂單,市場上依舊存在部分“違規”運營的車輛難以統計,實際增加車輛數量或將更大,比如行業頭部企業滴滴出行,8月訂單合規率也僅有65.9%。

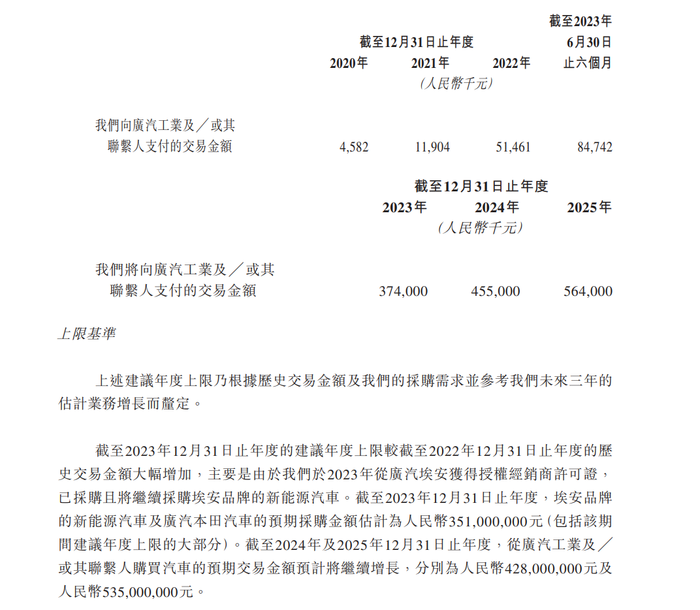

另一方面,廣汽內部也在采取“內循環”,比如近期沖擊港股上市的出行平臺如祺出行(由廣汽集團間接持股),在招股書中透露今年針對埃安和廣汽本田汽車的預期采購金額估計為3.51億元,往后兩年還將保持持續增長。

大環境因素疊加集團轉型需求,埃安的銷量算是趕上了時代的紅利,但當網約車這一不確定市場再度按下暫停鍵,埃安又將何去何從呢?事實上,埃安盈利的背后早已顯露變化。

廣汽集團半年報中透露,廣汽埃安實現產銷216,664輛和209,336輛,同比增長117.39%和108.81% ;實現營業收入223.87億元,同比增長約51.40%。

簡單計算一下單車營收,單臺僅有10.69萬元,相比去年同期的14.74萬元同比下降27.45%。要知道目前埃安在售車型中,最便宜的AION Y Younger也起售價也是11.98萬元。

這樣的情況下,究竟盈利幾何,或許還需要在未來再見真章。

但在埃安即將分拆上市的情形下,要想撐起千億市值,打開C端市場也是埃安不得不做的一件事。而從2017年埃安的前身廣汽新能源成立至今也已經進行過三種較為明顯的轉型嘗試。

埃安的三種轉型模式

埃安是最早一批采用純電平臺打造車型的傳統勢力之一,在彼時油改電盛行的市場中,基于廣汽第二代純電平臺GEP打造的AION S一經上市,便憑借高性價比和較長的續航在市場獲得了不錯的反響。

或許是廣汽旗下的如祺出行助力,又或許是正逢北汽新能源在B端市場失利留下的缺口,AION S尤其得到網約車行業的青睞。同時,埃安隨后推出售價在15萬元以上的AION LX和AION V,本是打開C端市場的兩款產品,卻銷量平平。

而新老勢力的相繼崛起,也意味著市場給予企業試錯的機會將逐漸減少,于是埃安進一步推出售價更加“下沉”的產品AION Y系列,進一步將品牌與網約車市場綁定。

雖然埃安從2021年就開始做出了B/C端的渠道分離,但其后強調的全新車型AION S Plus依然沒有與AION S實現產品與售價區分,反而成為了后者的“替代品”。

自此,埃安寄希望于通過產品迭代而擺脫網約車名頭的首次嘗試,以更深度綁定結束。

在埃安不斷進行產品迭代的同時,一家手機企業的入局突然攪動起了新能源汽車行業的風水。這年,華為與賽力斯、極狐合作所帶來的流量讓不少車企蠢蠢欲動,埃安自然也是其中一家。

2022年AION LX Plus發布,其中80D Max版本首發搭載了算力達200Tops的華為MDC610計算平臺,并且全車還配備了包括三個激光雷達在內的35個傳感器,售價也來到了40萬以上。

不過這更像是一款華為與埃安之間彼此試水的產品,因為在此之前埃安便宣布了將采用華為三種汽車業務模式中的HI模式,聯合開發AH8項目。

事后的故事也就人盡皆知,事先嘗試HI模式的兩家車企阿維塔和極狐并未獲得更高的銷量,北汽宣布升級為智選模式,而埃安則選擇了放棄合作,“降級”為零部件供應商模式。

內部轉型和外部協同都沒能給出滿意的效果,獨立一個新品牌便是第三種選擇。

去年九月,埃安公布了埃安品牌的全新Logo,并發布了高端品牌Hyper昊鉑以及全新車型Hyper SSR,該車兩個版本預售價分別為128.6萬元和168.8萬元。

不到四個月,一款純電帶旋翼門的純電轎跑“昊鉑GT”便在廣州車展正式亮相,售價相對昊鉑SSR明顯更加“親民”,21.99萬元-33.99萬元。而這一場景也不免讓人看到蔚來+小鵬的身影。

值得注意的是,昊鉑GT上市僅兩個月便將710后驅超充版的售價下調2萬元,并且增加了兩款新車型售價均為25.99萬元。

即使這樣,自今年7月正式上市后兩個月內昊鉑GT的表現也并不出彩,分別為2011輛與2023輛,9月便未繼續公布銷量情況。

百萬超跑+旋翼門的組合是否能夠拔高品牌調性暫且未知,但目前來看品牌有些急躁的反應反而凸顯出信心不足,近期上市并交付的昊鉑SSR也并未在市場激起水花,也導致多數人對昊鉑的印象或許都還停留在社交平臺上“99元體驗3天試駕”的廣告上。

雙腿走路能否撐起千億市值?

“你讓特斯拉Model 3去跑網約車看看,可能三個月跑得趴窩了;如果現在哪個品牌說它一個月網約車能賣3萬臺,我寫個表揚信給他!”

這是埃安副總經理肖勇在今年7月昊鉑GT上市活動上的回答。

實際上今年內埃安高管曾多次在公開場合表示并不打算放棄B端市場,反而還要做B端市場的“王者”;而另一邊,埃安無論是產品迭代、與華為合作、推出新品牌,卻都彰顯著要打開C端市場的決心。

B端與C端用戶有著天然的隔閡,而埃安選擇“雙腳走路”的背后或許是埃安對于分拆上市的急迫。

去年十月,埃安順利完成了182.94億元的A輪融資,估值達到 1032.39億元,成為國內新能源汽車行業單筆融資及投后估值最高的品牌。不過這樣的估值既是埃安的榮譽也可能是“枷鎖”。

對比當下的頭部新勢力,蔚來、小鵬市值約為1050億元左右,理想市值約為2460億元左右。雖然前兩者并未實現盈利,但單車售價和品牌C端影響力都遠比埃安更有想象力。同時在今年半年報中披露的現金及現金等價物、受限制現金、定期存款及短期投資也在300億元以上,而理想更是高達700億元。

從實現量產到如今各家高昂的研發投入以求差異化,在國內新能源市場降價潮的大背景下,車企對資金量的需求只增不減,手握近200億元的埃安也難言寬裕。而從資本市場反應來看,未上市的企業想通過獨立上市融到“子彈”也將愈發困難。

事實上,從2020年開始不少新勢力品牌的上市之路便一波三折,先是威馬、哪吒申請登陸科創板失敗,后又雙雙被曝赴港IPO,但依然默然熄火。

此后,威馬還嘗試借殼港股上市企業以及與開心汽車簽署非約束性并購意向書,前者隨著Apollo出行終止收購,仍舊充滿不確定性。

而即使“勉強”上市,也面臨著市場對于業績的嚴苛考量。

去年零跑汽車在港股上市時計劃IPO1.308億新股,其中1308萬股在港股發售,結果認購率僅為16%;同期上市的新能源電池企業中創新航認購率也僅有21%。

在早期的新能源市場中,會造概念的品牌便能拿到資金;當PPT造車興起后,資本又將量產劃為了投資紅線;而如今銷量、營收、品牌、市場定位均成為了評判一家車企是否能在下一階段留在牌桌上的依據。

雖然當下埃安客觀的B端銷量,大概率仍舊能夠讓其在這場二輪洗牌中繼續留在牌桌之上,但進入C端市場競爭、繼續修煉內功仍是一件迫在眉睫的事。