文|子彈財經(jīng) 王亞靜

編輯|蛋總

在第二次遞交的招股書失效后不到1個月時間,國內(nèi)大型鉀肥公司米高集團又一次向港交所發(fā)起了沖擊。

9月22日,米高集團控股有限公司(下稱“米高集團”)向港交所遞交招股書,廣發(fā)融資(香港)為獨家保薦人。

回顧過往,米高集團與資本市場交集頗多。按照其說法,2006年,附屬公司的控股公司Migao Corporation (TSX)透過反向收購的方式于多倫多交易所創(chuàng)業(yè)板上市,2007年轉(zhuǎn)板至多倫多交易所。

米高集團認為,海外投資者并不了解在中國管理及進行的業(yè)務(wù)且不感興趣,導致當時對TSX的估值并未真實反映其經(jīng)營規(guī)模,因此于2016年私有化退市。

此后,米高集團奮斗在敲開港交所大門的路上,分別于2022年7月、2023年2月和9月遞表港交所,均是招股書失效后再度遞表。

弗若斯特沙利文資料顯示,按2022年度鉀肥銷量計算,米高集團在中國鉀肥公司中排名第三。

作為一家行業(yè)排名前三的鉀肥企業(yè),米高集團究竟為何始終敲不開港交所的大門?

01 采購“被迫”轉(zhuǎn)向,肥料2024財年收入下滑

米高集團由劉國才于2003年創(chuàng)立,是一家綜合性肥料供應(yīng)商,主要生產(chǎn)氯化鉀、硫酸鉀、硝酸鉀以及復合肥等產(chǎn)品。

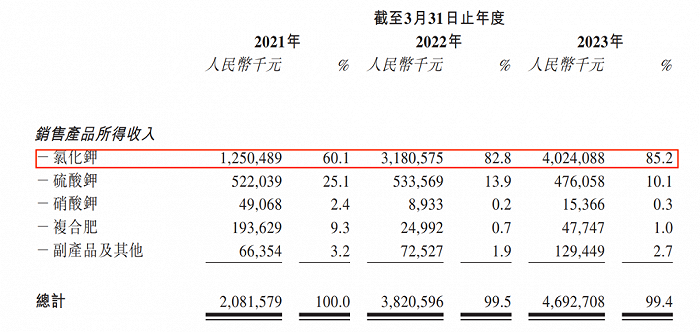

其中,氯化鉀是米高集團最主要的產(chǎn)品。招股書顯示,2021財年-2023財年,來自氯化鉀的收入占比總收入的60.1%、82.8%、85.2%。(編者按:財年是指4月1日至次年3月31日)

圖 / 米高集團招股書

而氯化鉀也是米高集團的主要采購原材料。報告期內(nèi),氯化鉀的采購量分別占總采購量的77.7%、86.6%及90.4%。

不過,我國因地理原因缺乏優(yōu)質(zhì)鉀鹼儲量,因而依賴進口外國氯化鉀。根據(jù)弗若斯特沙利文報告,鉀鹼及可開采儲備的分布集中于加拿大、白俄羅斯及俄羅斯。2022年,這三個國家的鉀鹼儲備占全球鉀鹼儲備的60%以上。

其中,白俄羅斯、俄羅斯是米高集團海外采購的主要陣地。

招股書顯示,2021財年-2023財年,來自于白俄羅斯的氯化鉀采購總額約占公司氯化鉀采購總額26.2%、29.7%及0.3%;而源自俄羅斯的占比約為17.1%、23.3%及99.5%。

2023財年,由于國際形勢等原因,米高集團自白俄羅斯直接及間接的采購急劇減少。之所以無法將采購轉(zhuǎn)移至加拿大,是因為加拿大的采購成本偏高。

招股書提及,于2023財年,購自加拿大每噸氯化鉀的平均進口價(CIF價)較俄羅斯高約13.3%。

假設(shè)米高集團于2023財年自加拿大購買所有氯化鉀,估計原材料成本將增加約12.4%,毛利率將由16.3%降至5.9%(假設(shè)其銷售價并無相應(yīng)變動)。

到了2023財年,由于受地緣政治因素的持續(xù)影響,米高集團“被迫”將90%以上的氯化鉀采購轉(zhuǎn)移至國內(nèi)。

一個現(xiàn)實問題是,國內(nèi)采購氯化鉀成本通常高于海外成本。

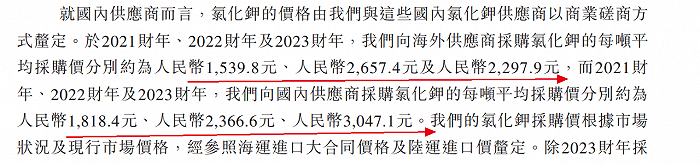

招股書顯示,2021財年-2023財年,米高集團向海外供應(yīng)商采購氯化鉀的每噸平均采購價分別約為1539.8元、2657.4元、2297.9元,而向國內(nèi)供應(yīng)商采購氯化鉀的每噸平均采購價分別約為1818.4元、2366.6元、3047.1元。

圖 / 米高集團招股書

由此計算,于2023財年時,國內(nèi)供應(yīng)商氯化鉀采購單價比國外供應(yīng)商采購單價高出30%以上。

這對企業(yè)的影響不言而喻。米高集團坦承,于2024財年,預計收入將較2023財年減少,主要由于海運進口大合同價格大幅下降,引致氯化鉀及硫酸鉀產(chǎn)品的平均售價出現(xiàn)預期下降。

與此同時,米高集團預期2024財年的毛利率較2023財年有所下降;溢利將較2023財年有所減少。

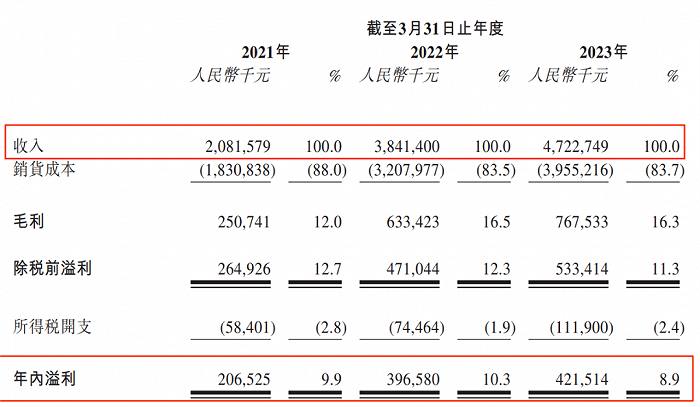

而在此之前,米高集團的收入和利潤一直是走高趨勢。2021財年-2023財年,其收入分別為20.82億元、38.41億元、47.23億元;溢利分別為2.07億元、3.97億元、4.22億元。

圖 / 米高集團招股書

未來,如若米高集團無法維持好原材料成本、存貨、售價之間的微弱平衡,利潤的波動在所難免。

02 現(xiàn)金流緊張,一邊借款一邊貸款

IPO前,劉國才全資控股米高集團。一手締造了米高集團的劉國才,還是一個資本高手。

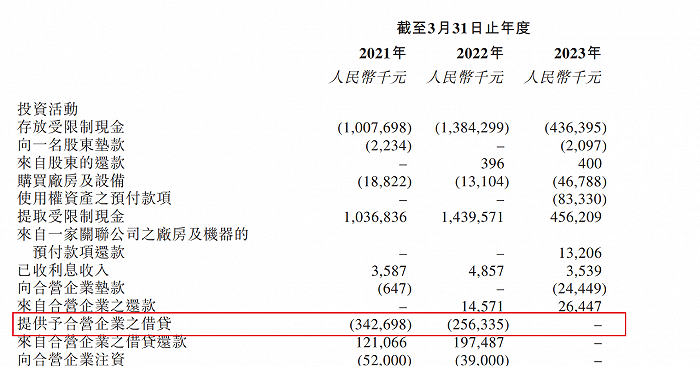

招股書顯示,2021財年-2022財年,米高集團向合營企業(yè)提供借貸3.43億元、2.56億元。其中,2021財年向?qū)毲迕赘呒鞍策_米高等合營公司提供的貸款2.37億元,利率6%。

圖 / 米高集團招股書

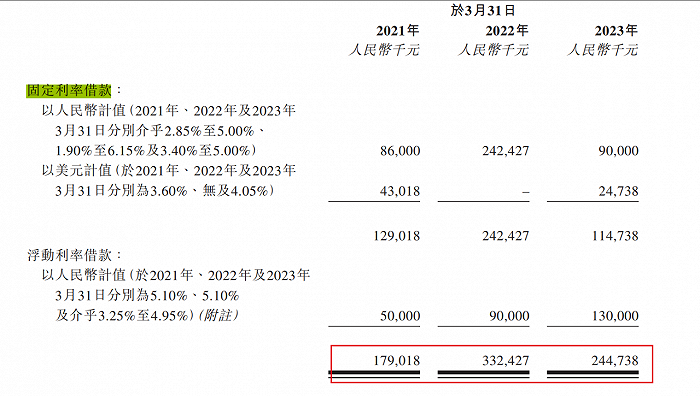

奇怪的是,向合營公司提供貸款的同時,米高集團還從銀行借款。2021財年-2023財年,米高集團的銀行借款分別為1.79億元、3.32億元、2.45億元。

圖 / 米高集團招股書

「子彈財經(jīng)」注意到,在米高集團的銀行借款中,2021財年的銀行借款固定利率位于2.85%-5%之間,浮動利率5.10%。那么,借款和貸款之間的利率差,最后進了誰的口袋?

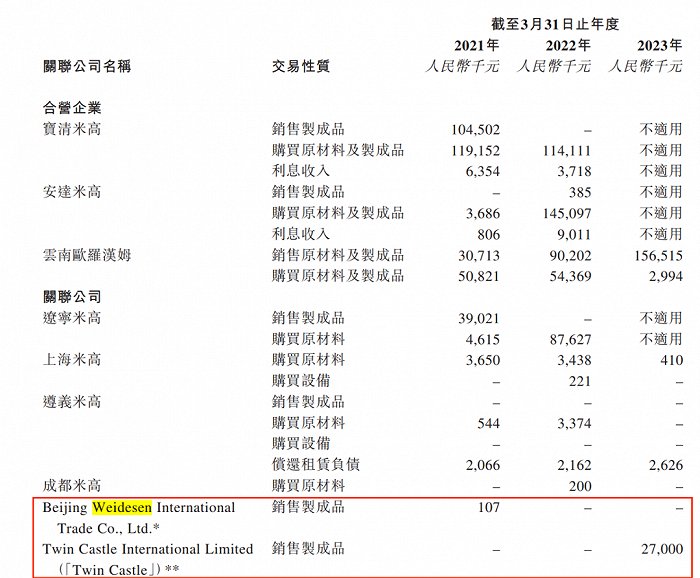

此外,招股書顯示,米高集團曾在2021財年向劉國才夫妻控股的Beijing Weidesen銷售制成品,金額為10.7萬元;2023財年,米高集團向劉國才近親曾控制的Twin Castle銷售制成品2700萬元。

圖 / 米高集團招股書

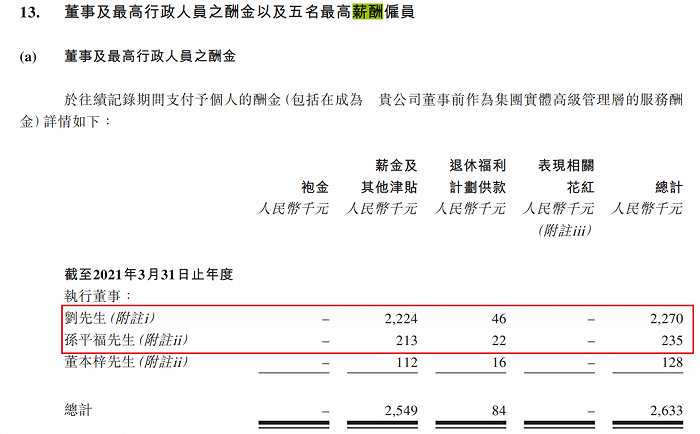

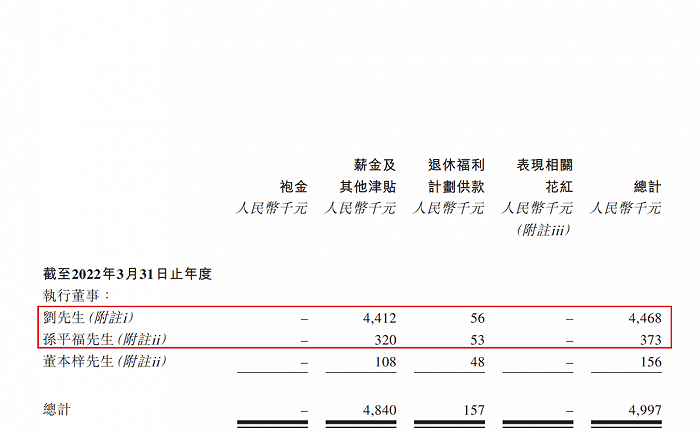

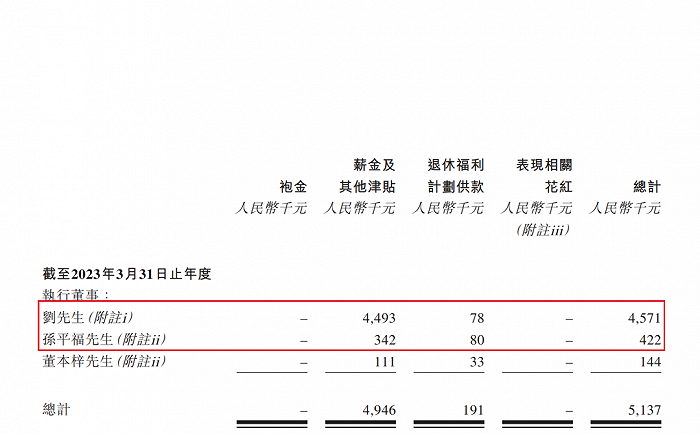

劉國才的薪酬在公司也是“遙遙領(lǐng)先”。2021財年-2023財年,劉國才薪酬合計227萬元、446.8萬元、457.1萬元。

圖 / 米高集團招股書

同期,薪資僅次于劉國才的執(zhí)行董事、研發(fā)總監(jiān)孫平福薪酬只有23.5萬元、37.3萬元、42.2萬元。

以此來看,劉國才的薪酬基本保持在孫平福的10倍左右。

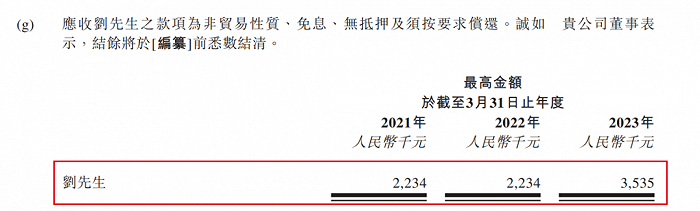

不僅如此,2021財年-2023財年,米高集團應(yīng)收劉國才的款項分別為223.4萬元、223.4萬元、353.5萬元,此款項為“非貿(mào)易性質(zhì)、無抵押且免息”。這也意味著,于報告期內(nèi),劉國才無償占用了米高集團上百萬的現(xiàn)金流。

圖 / 米高集團招股書

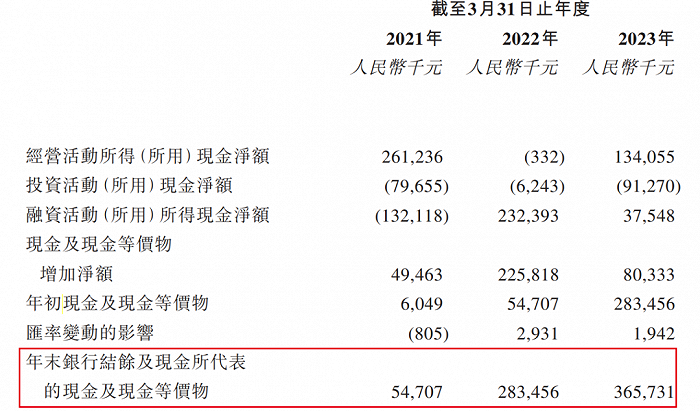

而米高集團的資金鏈本身并不算充裕,截至2023年3月31日,企業(yè)的現(xiàn)金及現(xiàn)金等價物只有3.66億元。

圖 / 米高集團招股書

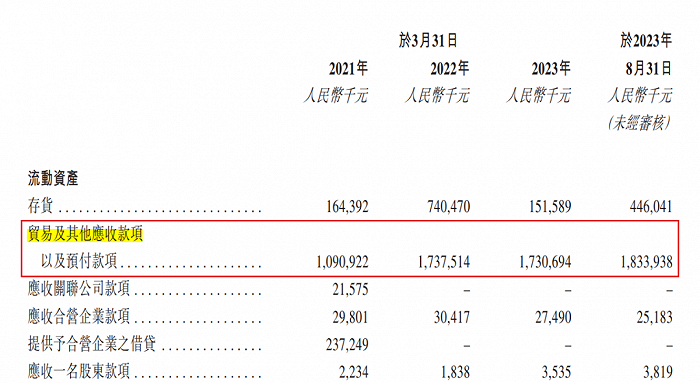

對于一個收入近50億元的企業(yè)來說,這些現(xiàn)金流并不算十分充裕。之所以如此,與企業(yè)不斷走高的預付款與應(yīng)收款不無關(guān)系。

2021財年-2023財年,貿(mào)易及其他應(yīng)收款項以及預付款項分別為10.91億元、17.38億元、17.31億元。于2023年8月31日時,這一數(shù)據(jù)再次走高至18.34億元。

圖 / 米高集團招股書

如果這些款項沒有及時轉(zhuǎn)化成現(xiàn)金流,勢必對企業(yè)的現(xiàn)金流產(chǎn)生進一步影響。而這或許也可以側(cè)面解釋,米高集團為何屢次尋求上市。

03 三次遞表背后,無礦產(chǎn)儲備是“硬傷”

近年來,受地緣政治、疫情等因素影響,化肥價格不斷被推高,米高集團也想乘此東風上市,因此三度遞表港交所。

從整個鉀肥市場來看,行業(yè)激烈相當競爭。根據(jù)弗若斯特沙利文報告,于2022年,中國有超過200家鉀肥生產(chǎn)商,其中包括國有實體、私營企業(yè)及外資企。

在激烈的競爭中,米高集團有著明顯的“短板”。

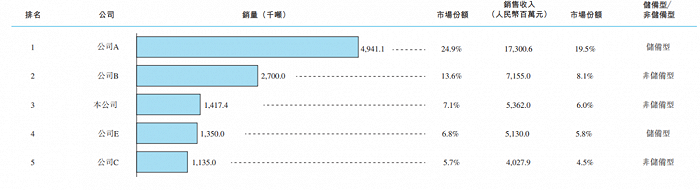

招股書顯示,按銷量計的中國五大鉀肥公司于2022年的總份額為58.1%。米高集團銷量為1417.4千噸,市場份額為7.1%,排名第三。在這五大鉀肥公司中,米高集團是唯一一家私營企業(yè)。

圖 / 米高集團招股書

除米高集團之外的四大鉀肥公司(公司A、B、C、E)均為國有企業(yè)。其中,公司A、E是鉀肥儲備公司(編者按:指有采礦資源,下同),公司C擁有磷酸鹽儲備。

按照招股書的說法,公司B雖然同樣沒有儲備,但它是一家國際農(nóng)業(yè)供應(yīng)商及農(nóng)業(yè)綜合服務(wù)提供商,與米高集團的肥料供應(yīng)商身份存在差異。也就是說,在行業(yè)排名前五的肥料供應(yīng)商中,米高集團是唯一沒有相關(guān)礦產(chǎn)儲備的企業(yè)。

沒儲備就只能采購,而采購容易受到地緣政治、運輸?shù)戎T多因素的干擾,這種外界因素的影響并不是個體企業(yè)可以抗衡的。

米高集團直言,由于存在公司無法控制的多項因素,海運進口大合同價格出現(xiàn)重大波動,故企業(yè)面臨氯化鉀的采購價波動及采購成本上升的風險。

除此之外,更直觀的影響是利潤被蠶食。

以最主要的原材料氯化鉀為例,2021財年-2023財年,氯化鉀采購額分別為15.68億元、32.09億元、30.26億元,占比收入的60%以上。

圖 / 米高集團招股書

同行可比企業(yè)鹽湖股份、藏格礦業(yè)并未公布單項原材料采購成本,但于2023年上半年,包括原材料成本在內(nèi)的營業(yè)成本占營業(yè)收入比重均未超過30%。

米高集團的利潤水平已經(jīng)被對手甩開。2021財年-2023財年,米高集團的毛利率分別為12%、16.5%、16.3%。

據(jù)wind數(shù)據(jù)顯示,2021年-2023年上半年,鹽湖股份的銷售毛利率為59.59%、79.10%、73.69%;藏格礦業(yè)的銷售毛利率分別為58.83%、82.00%、71.17%,米高集團難以望其項背。

總而言之,在采購面臨風險、收入預計下滑、利潤被甩開的局面下,米高集團的上市之路注定不會平坦,曾經(jīng)在多倫多交易所萎靡的股價、兩次遞表港交所失效的結(jié)果或已證實這一點。