文|向善財(cái)經(jīng)

近日,據(jù)深交所披露,八馬茶業(yè)股份有限公司申請(qǐng)撤回了發(fā)行上市申請(qǐng)文件。

這意味著自2013年啟動(dòng)上市進(jìn)程以來,八馬茶業(yè)已經(jīng)是第三次跌倒在A股的大門前了。

而且略顯凄慘的是,相比上一次沖擊創(chuàng)業(yè)板時(shí)走到的三輪問詢位置,此次八馬茶業(yè)在今年3月1日平移深交所審核獲受理后,尚且還未能走到問詢環(huán)節(jié),便已經(jīng)結(jié)束了這一輪的IPO進(jìn)程,也就是連深交所的第一道門檻都沒能邁進(jìn)去……

雖然乍一看頗為出人意料,但在不少業(yè)內(nèi)人士看來卻是情理之中的結(jié)果。

因?yàn)閽侀_今年年初,證監(jiān)會(huì)在《八馬茶業(yè)股份有限公司首次公開發(fā)行股票申請(qǐng)文件反饋意見》中提到的,對(duì)包括八馬茶業(yè)此前撤單創(chuàng)業(yè)板IPO原因的存疑、銷售費(fèi)用占比過高、股東關(guān)聯(lián)公司在內(nèi)的46問經(jīng)營(yíng)管理問題外,僅從上市時(shí)機(jī)來看,八馬茶業(yè)就沒能挑對(duì)“黃道吉日”。

或許是為了緩解當(dāng)前A股資本市場(chǎng)流動(dòng)性緊張、抑制資金“抽血”效應(yīng)等問題,今年8月底,中國(guó)證監(jiān)會(huì)發(fā)布了《證監(jiān)會(huì)統(tǒng)籌一二級(jí)市場(chǎng)平衡,優(yōu)化IPO、再融資監(jiān)管安排》,明確提到將“根據(jù)近期市場(chǎng)情況,階段性收緊IPO節(jié)奏,促進(jìn)投融資兩端的動(dòng)態(tài)平衡”,這本身就意味著八馬茶業(yè)上市難度的飆升。

更不用說今年年初,市場(chǎng)還有過主板IPO紅燈行業(yè)的傳聞,又無疑在一定程度上拉低了八馬茶業(yè)成功上市的可能性。

所以在這種情況下,主動(dòng)撤回IPO申請(qǐng),或許就成了八馬茶業(yè)們最后的“體面”。

時(shí)至今日,在中國(guó)傳統(tǒng)茶企沖擊資本市場(chǎng)的路上,就只剩下了改道港股的“獨(dú)苗”瀾滄古茶了。

所以這也不禁讓人把茶企上市的目光轉(zhuǎn)移到了瀾滄古茶身上。

那么在這種上市環(huán)境不明朗的情況下,體量規(guī)模更小的瀾滄古茶,又能否頂著八馬茶業(yè)上市折戟夢(mèng)碎的陰霾,順利地成為那個(gè)請(qǐng)資本市場(chǎng)“喝”第一杯普洱茶的幸運(yùn)兒?jiǎn)幔?/p>

瀾滄古茶的上市懸念,要最后揭曉?

此次瀾滄古茶與八馬茶業(yè)們沖擊IPO的最大不同,在于其選擇了港股上市而非A股。

如果僅從上市環(huán)境和時(shí)機(jī)來判斷,相比于當(dāng)前A股IPO的階段性收緊,且可能存在紅燈行業(yè)潛在限制等背景,一向?qū)ι鲜衅髽I(yè)的性質(zhì)及業(yè)績(jī)要求審查方面都較為寬松的港股來說,瀾滄古茶IPO成功的可能性,確實(shí)要比八馬茶業(yè)天然地多一些。

只不過,從目前來看,瀾滄古茶的這份贏面也只是多了一絲而已。

因?yàn)橐环矫妫同F(xiàn)在A股所處的環(huán)境類似,由于受美聯(lián)儲(chǔ)加息和美元潮汐沖擊等全球性影響,港股實(shí)際上也面臨著表現(xiàn)低迷、流動(dòng)性缺乏的困境,同樣需要深度調(diào)整。

甚至在這種緊張的行情下,不少如衛(wèi)龍等早已通過了最關(guān)鍵的上市聆訊的IPO企業(yè)們也一再地選擇推遲上市,想要等后續(xù)市場(chǎng)回暖,再重新沖刺IPO。

另一方面由于A股的階段性收緊,導(dǎo)致不少IPO企業(yè)轉(zhuǎn)向了港股,以至于在一定程度上造成了監(jiān)管審核擁堵。此前港交所上市主管陳翊庭就曾對(duì)外界表示“現(xiàn)在上市申請(qǐng)非常多,人手快不夠用了”。

據(jù)港交所公布的數(shù)據(jù)顯示,截至9月底,今年遞交IPO申請(qǐng)的企業(yè)有160多家,其中只有22家已上市,“失效”的約30家,“處理中”的超過110家。

很明顯,這些內(nèi)外交困的宏觀上市因素,無疑都會(huì)在一定程度上加劇瀾滄古茶翻越資本市場(chǎng)門檻的不確定性。

除此之外,即便港股上市的難度相對(duì)較低,但也絕不是任由泥沙俱下。所以我們還需要從最重要的招股書數(shù)據(jù),來定量分析一下瀾滄古茶的業(yè)績(jī)質(zhì)量成色。

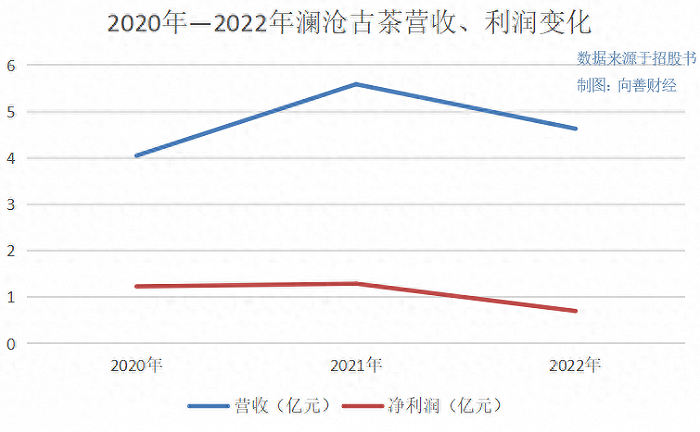

主要從兩個(gè)基本點(diǎn)來看,一是成長(zhǎng)和盈利能力方面,據(jù)最新招股書顯示,2020年—2022年,瀾滄古茶的總營(yíng)收分別為4.05億元、5.59億元及4.63億元;凈利潤(rùn)分別為1.23億元、1.29億元、0.7億元。

可以明顯看到,在2022年,瀾滄古茶的營(yíng)收凈利均出現(xiàn)了不同程度的下滑。特別是凈利潤(rùn),在2022年?duì)I收規(guī)模比2020年多了5800萬元的基礎(chǔ)上,其凈利潤(rùn)規(guī)模卻被近乎腰斬。

也正因如此,從2020年到2022年,瀾滄古茶的毛利率和凈利率也跟著出現(xiàn)了明顯的下滑波動(dòng),分別為70.4%、65.9%、65.9%和30.3%、23.1%、15.2%。

到了今年上半年,瀾滄古茶實(shí)現(xiàn)營(yíng)收2.32億元,較上年同期微增0.04億元;凈利潤(rùn)為0.24億元,卻又較2022年同期的0.3億元略有下滑,對(duì)應(yīng)的凈利率也從13.3%進(jìn)一步跌落至10.2%。

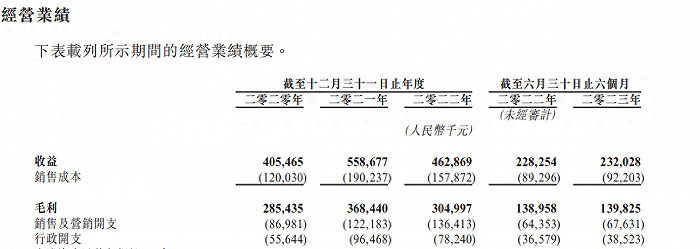

而且更為尷尬的是,在招股書的連續(xù)5個(gè)報(bào)告期內(nèi),瀾滄古茶對(duì)應(yīng)的銷售及營(yíng)銷開支和行政開支都是持續(xù)增長(zhǎng)的。如下圖:

這意味著,雖然費(fèi)用的增長(zhǎng),可能在一定程度上抑制了瀾滄古茶的利潤(rùn)表現(xiàn),但是反過來看,在銷售和行政管理投入不斷加大的情況下,瀾滄古茶的營(yíng)收卻沒有太大起色,是不是也從側(cè)面印證了,當(dāng)前瀾滄古茶的成長(zhǎng)和盈利能力可能正在面臨嚴(yán)峻的市場(chǎng)考驗(yàn)?

二是財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)方面,從招股書來看,瀾滄古茶近三年的資產(chǎn)負(fù)債率都在維持在20%左右,遠(yuǎn)低于八馬茶業(yè),這算是個(gè)不錯(cuò)的亮點(diǎn)。

不過據(jù)天眼查APP數(shù)據(jù)顯示,在2022年瀾滄古茶約14億元的“總資產(chǎn)”中,“存貨”就達(dá)到了7.84億元,今年上半年更是飆升到了8.35億元。雖然和其他茶不同,普洱茶有點(diǎn)像白酒,具有越陳越香、價(jià)值越陳越貴的特性。所以即便短期賣不掉,卻也能夠長(zhǎng)久保存,坐等升值。

但問題是,公司實(shí)際經(jīng)營(yíng)并不能只看未來,不顧現(xiàn)在。茶葉存貨的居高不下,直接會(huì)加劇茶企短期資金周轉(zhuǎn)的壓力,進(jìn)而影響到資金的流動(dòng)性以及長(zhǎng)期市場(chǎng)擴(kuò)張的前進(jìn)步伐。更不用說,現(xiàn)在瀾滄古茶的存貨周轉(zhuǎn)天數(shù)已經(jīng)從2020年的1345天,增長(zhǎng)至2022年的1641天,賣出一份茶葉至少需要4.5年的時(shí)間。

或許正因如此,近年來,瀾滄古茶的借款規(guī)模在逐年升高,直到2022年在3.87億元總規(guī)模的“流動(dòng)負(fù)債”項(xiàng)目里的借款金額就已經(jīng)達(dá)到了1.35億元,遠(yuǎn)高于同期瀾滄古茶“現(xiàn)金及現(xiàn)金等價(jià)物”的9千萬元規(guī)模。

如此看來,瀾滄古茶在財(cái)務(wù)風(fēng)險(xiǎn)方面似乎也有些許的不足……

瀾滄古茶們的IPO困境:做“標(biāo)準(zhǔn)茶”還是“個(gè)性茶”?

再回頭來看,為什么無論是A股還是港股都難見傳統(tǒng)茶企上市?

拋開前邊提到的上市環(huán)境限制和瀾滄古茶們自身發(fā)展競(jìng)爭(zhēng)的問題不談,向善財(cái)經(jīng)認(rèn)為,還有一個(gè)根本原因是,中國(guó)傳統(tǒng)茶企們一直困在做“標(biāo)準(zhǔn)茶”還是“個(gè)性茶”的糾結(jié)取舍問題中。

大家都知道,有品類無品牌、產(chǎn)品非標(biāo)品屬性強(qiáng)是中國(guó)傳統(tǒng)茶葉市場(chǎng)的特征。

一方面在生產(chǎn)種植端,茶葉作為小農(nóng)經(jīng)濟(jì)作物需要高山和丘陵種植,生產(chǎn)機(jī)械化程度低,生產(chǎn)效率難以提升。而且茶葉的品質(zhì)、產(chǎn)量還會(huì)受到地區(qū)氣候、茶樹的年份等各種影響,幾乎無法擺脫靠天吃飯的限制,這是種植端的客觀因素。

而且,用一種產(chǎn)地的稀缺性去證明另一種品牌或產(chǎn)品的稀缺性,從邏輯玩法上,這像不像是“離了茅臺(tái)鎮(zhèn),釀不出茅臺(tái)酒”的茅臺(tái)高端化玩法?

另一方面在加工制作端的技術(shù)非標(biāo),準(zhǔn)確來說是制茶大師非標(biāo)。無論是瀾滄古茶還是八馬茶業(yè)的品牌背后,都有一個(gè)制茶大師的故事。這同樣和白酒喜歡邀請(qǐng)大師勾調(diào)名酒的玩法頗為相似。

只不過,與白酒行業(yè)早早地通過劃分高端、次高端統(tǒng)一價(jià)格帶,以實(shí)現(xiàn)市場(chǎng)銷售流通端或市場(chǎng)定價(jià)端標(biāo)準(zhǔn)化不同的是,大部分茶企們一直都沒有嘗試改善茶葉價(jià)值價(jià)格非標(biāo)的問題,反而是為了追求“個(gè)性茶”帶來的超高毛利率和溢價(jià)空間,越來越將其進(jìn)一步放大了。

比如一杯綠茶,如果產(chǎn)地源自西湖龍井核心產(chǎn)區(qū),其市價(jià)就要比普通綠茶高上一籌。而在采摘時(shí)節(jié)上,這杯龍井茶又有“雨前是上品,明前是珍品”的區(qū)分說法。同時(shí)還有大師制作工藝和成品茶葉的品相都能決定一杯茶的最終定價(jià)是幾十塊,還是幾萬塊。

這其實(shí)就回答了,“為什么中國(guó)七萬家茶企敵不過一個(gè)立頓”的問題?因?yàn)閭鹘y(tǒng)茶企們拿著“茶葉”去找價(jià)值價(jià)格的“標(biāo)準(zhǔn)”的“個(gè)性茶”,就注定了品牌市場(chǎng)只能走小而美的路線,很難借此做大市場(chǎng),實(shí)現(xiàn)規(guī)模化增長(zhǎng)效應(yīng)。

所以從這個(gè)角度看,無論是為了做大規(guī)模還是更好地上市,“標(biāo)準(zhǔn)茶”可能才是中國(guó)傳統(tǒng)茶企們新的破局出路。

在這方面,向善財(cái)經(jīng)認(rèn)為,傳統(tǒng)茶葉們或許也可以像白酒一樣,走價(jià)格標(biāo)準(zhǔn)化路線。因?yàn)楹筒枞~一樣,白酒都有著濃香、醬香、清香和兼香等多品類劃分,如果想要在產(chǎn)品端制定出一個(gè)滿足所有人口味的品質(zhì)標(biāo)準(zhǔn),幾乎是不可能的。所以白酒選擇了一個(gè)既能保留品質(zhì)個(gè)性化,又能打破這種銷售層面非標(biāo)局限的破局點(diǎn),也就是制定價(jià)格標(biāo)準(zhǔn)帶,拿著價(jià)格標(biāo)準(zhǔn)去找酒。

于是乎,無論是四川宜賓、瀘州的酒,還是貴州茅臺(tái)鎮(zhèn)又或者是山西杏花村的酒;無論是濃香、醬香還是清香;無論是12987還是其他釀造工藝方法,站穩(wěn)1000元價(jià)格帶以上,就是高端酒,500—800元就是次高端酒,300——500元就是中高端酒,剩下的就是中低端酒。

白酒市場(chǎng)的標(biāo)準(zhǔn)化由此確立。

如果從這個(gè)角度看,小罐茶其實(shí)已經(jīng)中國(guó)茶葉行業(yè)打了個(gè)“價(jià)格標(biāo)準(zhǔn)化”的樣。

小罐茶的商業(yè)邏輯是什么?就是拿著“標(biāo)準(zhǔn)”去找茶。即先設(shè)立“大師作”的品質(zhì)標(biāo)準(zhǔn),統(tǒng)一產(chǎn)品定價(jià),然后再去找符合標(biāo)準(zhǔn)的品質(zhì)好茶。整體更加偏向于大眾化、工廠化的快消品邏輯。

在這一過程中,小罐茶們幾乎不需要直接讓消費(fèi)者記住小罐茶產(chǎn)品經(jīng)歷了多少道篩選炒制、原料茶葉有多好,而只需要讓這一價(jià)格標(biāo)準(zhǔn)深入人心即可。

相比之下,傳統(tǒng)茶企們既需要證明茶葉品質(zhì)的好壞,又需要自證價(jià)值價(jià)格標(biāo)準(zhǔn)的合理性,這等于是既當(dāng)運(yùn)動(dòng)員又到裁判員,消費(fèi)者又如何能接受和認(rèn)可呢?

所以無論此次瀾滄古茶的IPO結(jié)局如何,對(duì)于整個(gè)茶葉行業(yè)來說,未來更應(yīng)該思考決斷的是,究竟是放下身段做“標(biāo)準(zhǔn)茶”,還是繼續(xù)曲高和寡地做“個(gè)性茶”呢……