文|邁點

三季報業績暴增7倍的長白山(SH:603099),創造了歷史最佳。在預告發布后的第一個交易日,股價也強勢漲停,而這,已經是長白山年內的第八次漲停。

01、業績創歷史新高,公募基金瘋狂搶籌

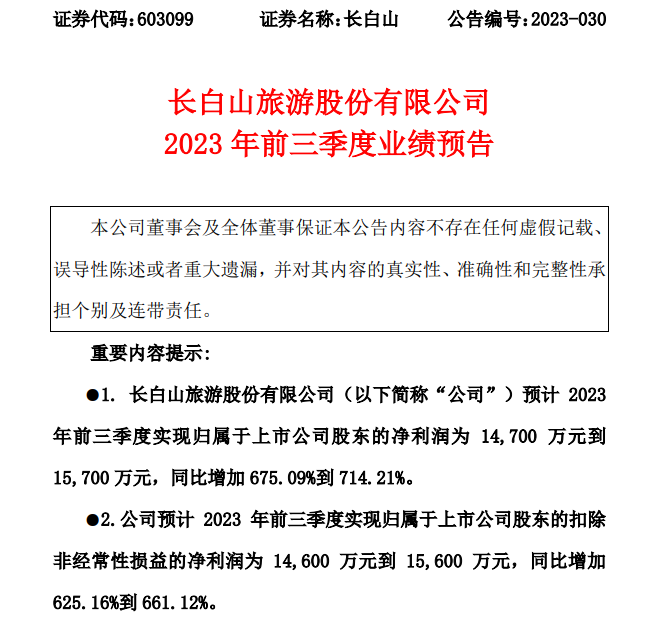

業績預告顯示,長白山2023年前三季度歸母凈利潤達到1.47-1.57億元,同比增長675.09%-714.21%,較2019年同期增長78.96%-91.14%。其中,長白山第三季度歸母凈利潤高達1.35-1.45億元,環比增長1561%-1684%。而且,長白山的歸母扣非凈利潤為1.46-1.56億元,也就是說非經常性損益約為100萬元,三季報業績的含金量十足。

更為重要的是,長白山還創造了自2014年上市以來的最佳三季報,而且也超越了自上市以來歷年的全年業績。此前,長白山三季報和年報的最佳業績為2015年的1.16億元和1.01億元。

對此,長白山在業績預告中表示,2023年前三季度,長白山景區接待游客數量與上年同期相比有較大幅度的增長,公司營收與上年同期相比增長約3.39億元,在做好成本管控的基礎上,實現了盈利能力的提升。

據此測算,長白山2023年前三季度的營業收入約為5億元,這同樣創造了上市以來三季報以及年報的新高。此前,長白山三季報和年報的最高營收為2019年的3.85億元和4.67億元。

根據官方披露的數據,長白山景區7-9月份游客接待量分別達到63.34萬人次、57.68萬人次、37.5萬人次,較2022年同期增長228.7%、80.1%、471.0%。其中,7月還創造了歷年同期單月接待人數新高。

剛剛過去的中秋國慶長假,長白山景區累計接待游客量為16.65萬人次,同比增長141.8%。年初至10月6日,長白山景區共接待游客237.06萬人次,同比增長241.8%,較2019年同期增長4.2%。

客流量的激增,不僅帶動了營收,同樣放大了盈利能力。在長白山的收入結構中,旅游客運、酒店業務合計占比超過90%,而這兩項業務主要以固定成本為主,經營杠桿效應顯著。

此外,酒店業務也是盈利能力提升的重要原因之一。在2023年半年報的業績說明會上,長白山指出報告期內酒店版塊主要指標實現大幅增長,業績較為矚目。

反映到資本市場中,長白山的股價從年初最低8.99元/股,最高漲至16.60元/股,漲幅高達84.65%。年初至今,長白山合計出現了8次漲停,自其上市以來實屬罕見。公司半年報顯示,博時、富國、華夏三大公募基金在Q2集體殺入,其中江蘇銀行股份有限公司-博時匯融回報一年持有期混合型證券投資基金更是成為公司第四大股東。

但是,復盤長白山過往的經營業績,受季節性因素影響顯著,每年的第三季度是公司全年的業績高點,而且其余三個季度大多處于虧損狀態。對此,長白山解釋稱,長白山景區冬季寒冷且持續時間長,旅游客流較夏季顯著減少,因此旅游旺季主要集中在每年的第三季度。

那么,這是否意味著,長白山Q4又會陷入虧損境地?而股價的“狂飆”也即將告一段落?

02、冰雪游漸升溫,淡季變旺季

2022年冬奧會的舉辦,帶火了“冰雪游”。國家體育總局數據顯示,2022年全國冰雪運動參與人數達到3.46億人,居民參與率為24.56%。另據中國旅游研究院數據統計,71.7%的游客會在北京冬奧會激勵下不改變或者增加冰雪旅游的消費,有68.4%的游客十分確定會受北京冬奧會影響增加冰雪旅游的次數。

與此同時,近些年中央和地方也陸續出臺了多項政策,以支持和推動冰雪旅游產業的發展。例如:

·《“十四五”旅游業發展規劃》提出要打造一批國家級滑雪旅游度假地和冰雪旅游基地。

·《戶外運動產業發展規劃》提出要在吉林長白山等地建設冰雪絲路帶。

·《吉林省冰雪產業高質量發展規劃》提出到2025年,全省冰雪產業高質量發展體系初步建立,產業總規模達到2500億,成為世界知名的國際冰雪旅游勝地;到2035年,冰雪產業消費鏈供應鏈轉型升級,成為寒地冰雪經濟高質量發展示范區。

根據《中國冰雪旅游發展報告2020》預測,2025年我國冰雪旅游人數將超過5億人次,冰雪旅游收入超過1.1萬億元,其中東北地區蘊含著3億冰雪旅游人次、5000億元收入規模的市場潛力。

長白山景區由于地處北緯41°-43°之間的“世界冰雪黃金緯度帶”,不僅雪期長、氣候條件優越,而且擁有世界頂級的粉雪資源,無論是雪質、雪量還是雪期,均處于世界頂級水平,與全球冰雪旅游圣地阿爾卑斯山區相比也毫不遜色。在2010年發布的《東北地區旅游業發展規劃》中,國家旅游局(現文旅部)就曾提出要將長白山景區打造成“亞洲的阿爾卑斯山”。

因此,自“十二五”以來,長白山景區也成為了吉林省旅游業的發展重心,形成了國際旅游度假區、國際滑雪場、溫泉度假區、自駕游基地等多種生態休閑度假業態,并吸引了萬達集團、魯能集團等資本方共建冰雪旅游市場,產業集群效應愈發顯著。

與此同時,長白山在過去三年中也在不斷豐富冰雪旅游產品,例如推出了霧松奇觀、溫泉度假、漁獵體驗、圍爐煮茶、雪谷穿越、尋鹿跡等多層次、高品質旅游業態,并加快溫泉部落二期項目建設。

此外,吉林省也在不斷改善長白山景區周邊的交通設施。2023年7月,長白山機場二期改擴建基本完成,投入運營后年吞吐量將由55萬人次提升至180萬人次;2021年,沈佳高鐵白敦段正式開通,去往北京、大連、哈爾濱、長春、沈陽等城市的時間大幅縮減;2025年,在沈白高鐵開通后,北京到長白山最短運行時間將壓縮至4小時,沈陽至長白山高鐵運行時間壓縮至1.5小時。

2023年,長白山景區多年來的產業布局也終于進入收獲期。春節假期期間,長白山景區累計接待游客2.71萬人,同比增長316.92%,并榮登馬蜂窩小眾熱門旅游目的地榜首。第一季度,游客接待量達到19.37萬人次,同比增長415.77%,較2019年同期增長14.41%。

受益于此,長白山2023Q1營收達到6960.90萬元,不僅較2019年增長41.26%,而且創造了上市以來一季報的新高。更為重要的是,與此前多達幾千萬的虧損相比,2023Q1僅虧損413.63萬元,虧損規模大幅收窄。

顯然,長白山曾經涇渭分明的“淡季”與“旺季”,邊界日趨模糊。這同時意味著,業務量的翻倍。而且,與傳統的觀光游相比,冰雪游具有消費水平高、停留時間長的特點,且重游率同樣較高,屬于典型的休閑度假旅游產品,這將顯著提升長白山的營收規模與盈利能力。

03、酒店業務全面盈利,業務結構不斷優化

與眾多旅游景區上市企業類似的是,長期以來游客運輸在長白山的收入結構中占據了重要比重。作為地方國資控股企業,長白山擁有北、西、南景區交通線路的獨家經營權,上市前三年,旅游客運業務占比始終保持在95%左右,近些年雖有下降,但占比仍然超過60%。

不過,與那些因商業模式落后、主營業務單一而折戟IPO的景區企業不同,長白山在上市之初就有著清晰的戰略目標,例如IPO募集資金全部用于長白山溫泉皇冠假日酒店的建設,這與那些依然熱衷于提升運力的景區企業形成了鮮明對比。

借此,長白山不僅能夠優化業務結構,形成新的業績增長點,而且酒店作為“食住行游購娛”六大旅游要素的重要組成部分,能夠完善旅游產品供給,推動長白山景區由“觀光游”向“休閑度假游”轉型。

然而,長白山在涉足酒店業務后,卻并未取得立竿見影的效果,反而拖累了經營業績。財報數據顯示,2017-2019年間,酒店業務收入穩定保持在10%左右,但卻拉低了整體盈利能力。期間,酒店業務毛利率分別為-33%、2%和6%,這也讓長白山的綜合毛利率從上市之初的50%以上下降至40%以下,并陷入到“增收不增利”的窘境中。

不過,隨著長白山景區客流量的大幅增長,長白山的酒店業務在2023年上半年也終于實現了全面盈利。財報數據顯示,報告期內酒店版塊收入為4,909.36萬元,同比增長200%,實現凈利潤975.61萬元,同比增長225%。

與此同時,長白山的業務結構也不斷優化,酒店業務收入占比由2019年的10.27%提升至2022年的27.38%,2023年上半年已經接近30%。

2022年,長白山拋出5億元定增計劃,其中70%用于長白山溫泉部落二期的建設,持續加碼酒店業務,優化休閑度假旅游產品供給,這也有望成為長白山的第二成長曲線。

資料顯示,溫泉部落二期項目定位于中端、休閑度假、親子游,預計將于2025年建成,屆時將增加溫泉主題的“親子度假、休閑購物、演出娛樂、特色餐飲”等內容,年游客接待能力將達到99.9萬人次。

04、結語

近6個月以來,共有10家機構對長白山2023年經營業績做出了預測,均值為1.32億元,最大值為1.63億元。其中,有5家機構近期上調了2023年的業績預期。

顯然,“冰雪游”的持續升溫、全球頂尖的粉雪資源、業務結構的持續優化,以及當地越發完善的交通配套設施,讓長白山終于“破繭成蝶”,并贏得了資本市場的青睞。