文|青眼

毋庸置疑,“中國成分”正當潮。

過去兩年,化妝品行業迎來一個又一個中國成分,不僅標榜中國成分的原料或者產品熱賣,不少主推中國成分的新銳品牌也乘風而起。

都在做中國成分,中國成分的市場到底有多大?

全產業鏈助攻中國成分落地

化妝品行業掀起的中國成分風潮,始于2021年底各大平臺相繼推出中國成分相關IP活動。在多方推力下,去年開始,中國成分在行業圈成為了一個高頻熱詞,消費者對中國成分也不再陌生,并且透過中國成分看到品牌科研實力,無形之中加深了對本土品牌的認同。

眾所周知,成分是化妝品的靈魂所在,承載著產品的品質和功效。中國成分的出圈,表面上是營銷概念造勢,本質卻是國內產業鏈的一次深刻變革,是本土企業科技自強、厚積薄發的必然結果。

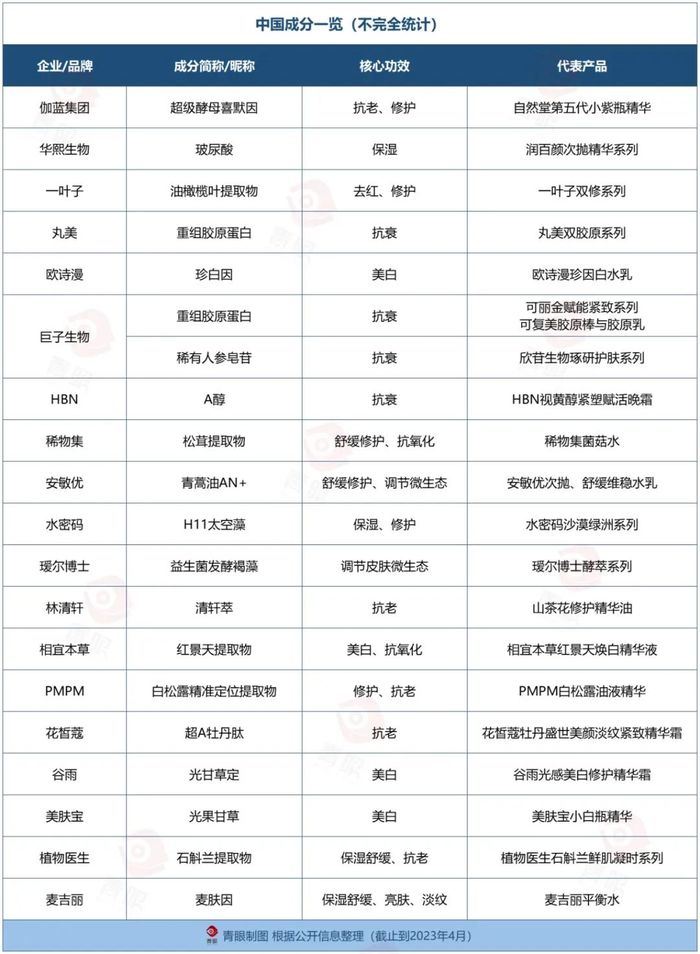

青眼此前就梳理出20多個擁有“中國成分”的品牌/企業,其中不乏國內上市十強美妝企業,新銳品牌也將中國成分當成與傳統品牌、國際品牌錯位競爭的一張王牌。

而伴隨企業研發實力的提升,消費者對中國成分概念認知逐漸加強,這份名單越來越長,品牌在科研投入的深度與成分應用的廣度上也較之前有所精進。典型如,在化妝品新原料的申報上,本土化妝品品牌企業紛紛嶄露頭角,僅今年,已有貝泰妮、水羊股份、丸美、逸仙電商、養生堂等多家品牌企業完成新原料備案。

要知道,新原料不僅代表著企業獨創,甚至可能是行業、全球首創,往往具有不可復制性,是企業不斷探索科研邊界的產物,意義重大。

與此同時,越來越多具有專利性、科技壁壘的中國成分從實驗室走到了消費者的梳妝臺,行業已經涌現出了非常多具有代表性的“中國成分化妝品”,市場規模雛形顯現。

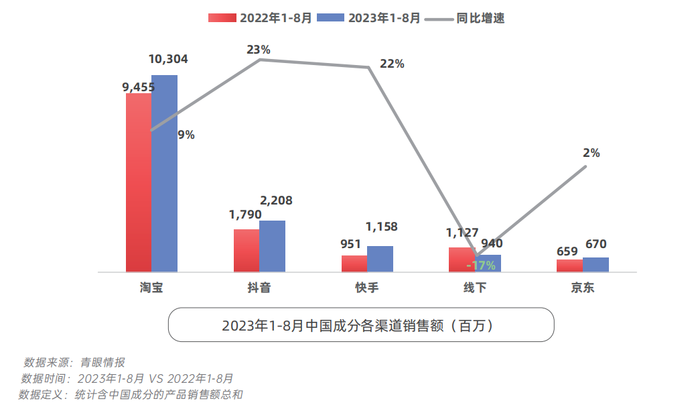

基于市場對中國成分的空前關注,10月13日,在2023(第八屆)中國化妝品趨勢大會上,青眼情報將首發《2023中國成分市場洞察報告》。根據《2023中國成分市場洞察報告》顯示,2023年1-8月,中國成分化妝品銷售額同比上升9.3%。

當前,中國成分化妝品的主力渠道在線上,并以淘系為主,1-8月銷售額過百億。增長較快的則是抖音與快手,1-8月同比增長均超過20%。

截自《2023中國成分市場洞察報告》

值得一提的是,中國成分也開始反向輸出,贏得國際美妝集團的青睞。譬如,資生堂、LVMH旗下基金先后投資重組膠原蛋白企業創健醫療;中科光谷的化妝品新原料“燕窩酸”已經被歐萊雅旗下羽西品牌應用到其全新鎏金產品系列中。

種種跡象表明,具有中國特色、能反映中國化妝品本土研發實力的中國成分不是空中閣樓,經過企業內部反復驗證試驗,現在已經進入到市場化的新階段。

品牌破圈的新動力點

中國醫師協會皮膚科醫師顧問、皮膚科教授、博士生導師劉瑋在《2023中國成分市場洞察報告》序言中提出:“短短幾年來,一批具有中國特色和專利的化妝品原料和成分陸續問世,例如透明質酸、重組膠原蛋白、植物提取物生物發酵、生物合成肽以及具有中國地方特色的植物原料等等……催生和孵育了一批安全、有效、特色鮮明并深受消費者歡迎的中國化妝品品牌。”

那么,從市場銷售來看,哪些中國成分熱度更高,更受市場歡迎?

青眼情報從淘系1-8月銷量Top500的護膚品中篩選出了中國成分產品,其中,重組膠原蛋白產品銷售總額超過8.8億元,馬齒莧/青刺果提取物、光果甘草與珍白因的銷售額也均超過5億,以上4個成分所對應的功效分別為抗衰、舒緩修護和美白。

從下表可以看出,目前可復美重組膠原蛋白系列、珀萊雅紅寶石面霜3.0、自然堂小紫瓶精華、韓束聚時光水乳等均已應用中國成分。青眼注意到,這些產品基本上都是品牌的大單品,而品牌的總量規模也位居行業前列,如2022年可復美營收超16億、璦爾博士逾10億。

結合《2023中國成分市場洞察報告》與青眼的觀察來看,中國成分已然有成為品牌標配的趨勢,尤其是10億以上規模的品牌在打造獨家成分方面訴求更明確、技術與市場優勢也更顯著。反過來,中國成分又會助推品牌破圈,為品牌帶來新的增長亮點。

截自《2023中國成分市場洞察報告》(注:銷售額是指含該成分產品的銷售總和,非單品銷售額)

按成分來源來看,植物提取物類成分的應用更廣泛,生物技術成分有更多突破。《2023中國成分市場洞察報告》也指出,目前已有超60%中國成分產品的賣點以天然提取物為主,消費者對中國成分的認知也以植萃產品為主,如銀耳多糖、蘆薈多糖等成分。

另一方面,納米技術、合成生物技術的發展為成分技術創新提供了新的思路和方法,包括改造已有成分和創制新成分兩方面,并帶來高效、可持續發展的生產方式。

品牌不斷攻關技術,打造獨有成分滿足消費者的功效需求,同時長期持續進行營銷宣傳,逐步培養消費者心智。據《2023中國成分市場洞察報告》,超過90%的消費者認可中國成分品牌,一半消費者認可中國成分品牌的高性價比,一半消費者認為中國成分品牌研發技術針對國人表現更優。

當產業鏈企業的科技創新意識覺醒,當消費者對中國品牌的不信任變為文化自信,中國成分市場規模也將繼續增長。

中國成分時代來了

為什么說中國成分將是本土企業崛起的契機?

青眼觀察到,每一個中國成分誕生往往都經歷了漫長的原料篩選、設計改造、功效驗證等環節,短則一兩年,長則10年以上。很大程度上來說,中國成分不是憑空出現,更不僅僅只是營銷噱頭,而是本土企業努力克服在基礎研究、高級人才、原料自主權與議價權、品牌影響力與價值力等方面的不足與差距,闖出來的一條新路。

過往,國內化妝品行業科技型企業多是曇花一現,原因之一是沒能邁過科技轉化這道坎,不是倒在了研發早期,就是科研成果轉化無疾而終。

大量中國成分崛起,企業不僅可以擺脫對進口原料的依賴,一系列中國成分的落地應用、相關產品獲得市場認可,也代表著本土企業跨越了基礎研究到應用研究的鴻溝,越過科學研究成果轉化難、推廣難的“死亡谷”。這無疑也是對行業的一次全面革新,將能帶來更多發展機會。

可以說,中國成分對本土企業、化妝品行業是具有劃時代意義的一個符號。如同江南大學化學與材料工程學院副院長,江南大學化妝品創新中心主任楊成在《2023中國成分市場洞察報告》中所言,“如今,我們正目睹著一場新的變革:化妝品邁入了中國成分時代。”