文|創業最前線 段楠楠

編輯|馮羽

美編 | 吳宜忠

審核 | 頌文

由于估值偏低,建筑類企業在資本市場并不受“待見”。因此,近幾年建筑類企業謀求上市的公司并不多。

2023年8月17日,2017年才成立的建筑類企業中深建業控股有限公司(以下簡稱“中深建業”)向聯交所遞交招股說明書,計劃在港股主板上市。

從成立到遞交上市申請,中深建業僅用6年時間,更有意思的是公司創始人、實控人桑先鋒是一位年僅27歲的年輕小伙,在創立中深建業時桑先鋒年僅21歲。

僅僅6年時間,桑先鋒就將公司打造成年收入超13億元的大型建筑公司。如今,這位年輕人又計劃將中深建業推向資本市場。

1、實控人年僅27歲,資金靠父母,經營靠二股東

中深建業成立于2017年6月,是一家私營承包的建筑企業。公司主要創始人桑先鋒與冼玉榮曾共同就職于深圳建安置業工程有限公司,桑先鋒在此公司擔任營銷經理的崗位。

在此工作期間,桑先鋒年僅20歲,正是普通人求知上學的年紀。根據招股書披露,桑先鋒2020年7月才畢業于中國東北大學建筑工程技術專業,后又進入清華大學深圳國際研究生院新實戰型房地產高級戰略研修班學習。

在深圳建安置業工程有限公司任職期間,桑先鋒結識了中深建業現任首席執行官冼玉榮先生。在此期間,兩人認為國家對大灣區大力支持,整個深圳乃至大灣區都將迎來黃金發展時期,跨省合作的重點建筑項目將迎來發展契機。

于是兩人決定辭職獨立創業,并在2017年創辦了中深建業。在IPO發行前,桑先鋒對中深建業擁有著絕對控制權。招股書顯示,桑先鋒間接持有中深建業73.6%股權,為公司實際控制人。

聯合創始人洗玉榮與妻子共同持有中深建業18.4%的股份,為公司第二大股東,同時冼玉榮還擔任公司首席執行官。

桑先鋒的成功離不開其父親桑鐵達的支持。公開資料顯示,桑鐵達是河南駐馬店人,目前擔任深圳市河南商會副會長。桑鐵達2000年就參與深圳建筑工程分包業務,2013年開始擔任深圳建安置業工程有限公司榮譽顧問,該公司也是其子與冼玉榮就業的公司。

在中深建業成立初期,最初的資金來源基本是靠桑鐵達的資助。據招股書披露信息,桑先鋒的父母提供約2億元以滿足公司資金需求和業務發展。

而中深建業日常工作開展基本依靠冼玉榮早期所積累的人脈以及資源,在與桑先鋒共同創立中深建業以前,洗玉榮一直在建筑行業從事相關工作。

招股書顯示,2009年冼玉榮在一家市政公用工程集團擔任預算員,但在2010年6月離職。隨后冼玉榮又在一家房屋建筑以及市政公用工程建設公司擔任成本核算專員。

在該公司離職后,冼玉榮又在深圳建安置業工程有限公司(主要從事房地產開發建設)擔任副總經理。

冼玉榮從業經歷基本集中在市政工程以及房產建筑方面,而中深建業營收也主要來源于這兩部分。

在桑先鋒父親桑鐵達的財務資助以及冼玉榮深厚的行業資源幫助下,中深建業在房屋建筑和市政工程領域發展非常迅速。2020年成立僅3年的中深建業就成為年收入超過13億元的大型建筑公司。

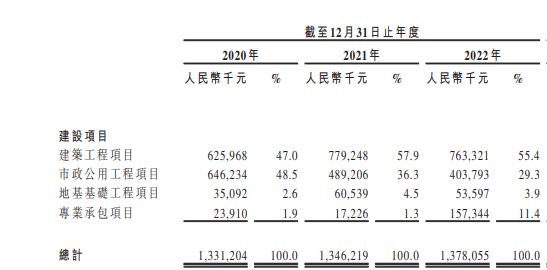

到2022年,公司建筑工程項目和市政公用工程項目累計實現收入11.67億元,占公司收入比例為84.7%。

圖 / 中深建業招股書

這對于一家成立6年的公司無疑十分成功,尤其是創始人年僅27歲。不過從公司發展履歷來看,桑先鋒對公司參與度并不高。

2、行業規模大幅縮減,公司中標率下滑

發展至今,中深建業從最初的狂奔到現在降速發展。2020年至2022年,中深建業收入幾乎停止增長。

數據顯示,2020年至2022年中深建業收入分別為13.31億元、13.46億元、13.78億元,三年時間內公司收入僅增長3.53%。

拆分來看,公司收入停滯不前最大的原因是市政公用工程項目收入的下滑。2020年中深建業市政公用工程項目收入為6.46億元,到2022年下滑至4.04億元,累計下滑37.46%。

所謂市政公用工程項目主要指環境改善工程、污水處理、基礎設施建設以及道路工程等。對于公司市政公用項目收入下滑,中深建業表示,由于2020年、2021年等眾多市政項目完工,導致公司市政公用工程建筑項目收入遞減。

另外,公司將資源逐步投入至大型建筑工程項目,導致公司市政公用工程項目收入下滑。

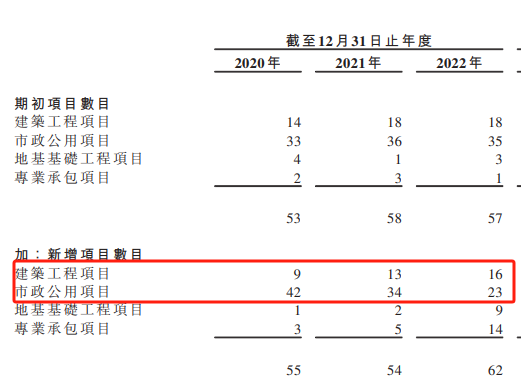

從新增項目來看,的確如此。2020年中深建業市政公用新增項目從42個下滑至2022年的23個,建筑工程新增項目從9個增長至16個。同期,公司建筑工程項目收入也從6.26億元增長至7.63億元。

圖 / 中深建業招股書

從中深建業招股書披露的信息來看,公司在手工程項目和合約仍在增長。截至2023年6月30日,中深建業在手項目為95個,同期項目積壓合約為14.63億元,均較2022年底有所增長。

不過從中標率以及行業發展情況來看,中深建業未來經營并不樂觀。由于建筑行業進入門檻較低,市場競爭十分激烈。

且相較于大型央企、國企,中深建業無論是企業規模還是資金實力都相差甚遠。這也導致中深建業在招投標的過程中劣勢明顯。

2020年至2022年中深建業分別提交了2918份、4318份、3293份標書,中標率分別為1.5%、1.0%、0.9%,公司中標率逐年下滑。

對此,中深建業明確表示,由于行業競爭激烈,公司不能保證中標率一如既往,甚至更高的成功率。如果在投標關系中無法維持與現有客戶關系,將對公司經營產生不利影響。

從招股書披露的信息來看,2023年上半年公司第一大、第二大客戶較2022年發生變動。隨著公司中標率的下滑,公司客戶穩定性或出現問題。

除此之外,由于下游房地產銷售萎縮,房地產開發投資大幅下降。根據國家統計局披露的數據,2022年全國房地產開發投資132895億元,比上年下降10.0%。其中住宅投資100646億元,下降9.5%;辦公樓投資5291億元,下降11.4%。

隨著國內城鎮化接近尾聲以及新生人口的減少,國內房地產銷售金額很難回到過去。

在行業收縮的背景下,中深建業暫未受到太大影響。

但如果行業規模繼續萎縮,中深建業很難獨善其身,從這點來看,中深建業未來成長空間十分有限。

3、財務狀況較差,公司上市機會渺茫

除此之外,「創業最前線」還發現,由于身處建筑行業,公司應收賬款以及現金情況并不理想。由于公司屬于工程承包企業,在中標施工過程中,施工產生的款項基本由公司先行墊付,再由甲方將貨款交付給公司。

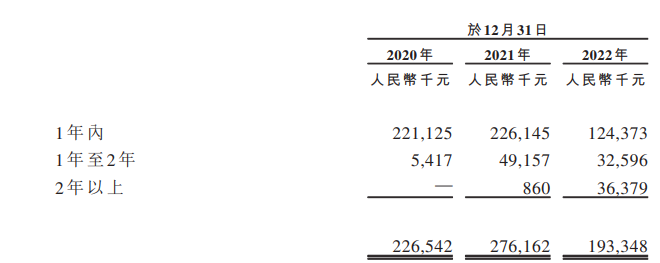

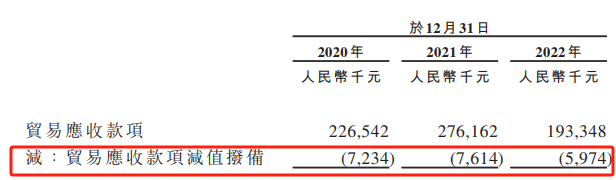

2020年至2022年,公司貿易應收款項(扣除貿易應收款項減值撥備)分別約2.193億元、2.685億元、1.874億元。

雖然貿易應收賬款余額下滑,但公司應收賬款質量卻有所下降。2020年至2022年公司貿易應收賬款周轉天數分別為43.6天、68.1天、62.2天。另外,公司2年以上的貿易應收賬款出現大幅上升。

2020年中深建業沒有2年以上的貿易應收賬款,但到2022年公司2年以上貿易應收賬款余額大幅增長至3637.9萬元。

圖 / 中深建業招股書

另外公司大量的應收賬款產生了一定的壞賬,2020年至2022年中深建業貿易應收款項減值撥備分別為723.4萬元、761.4萬元、597.4萬元。

圖 / 中深建業招股書

與十幾億營收相比,公司每年幾百萬的減值撥備金額并不高。但與公司的利潤相比,幾百萬的撥備不可謂不高。

2020年至2022年中深建業利潤分別為1355.9萬元、2807.6萬元、2532.5萬元。各期應收賬款減值撥備占同期利潤比例分別為53.35%、27.12%、23.59%。

對于公司經營性現金流以及應收賬款較差等情況,中深建業表示,公司現金流持續流出以及貿易應收賬款較差有可能會進一步惡化,如果發生上述情況將對公司經營以及財務產生重大不利影響。

由于財務情況較差,中深建業將希望寄托于資本市場上。此次IPO,中深建業希望將募集資金投入項目工程款以及公司一般營運資金當中。

不過中深建業成功上市并不容易,按照聯交所規定,在港交所主板上市時,企業市值應該不小于5億港元。

而目前資本市場對于建筑類企業并不熱衷。以國內建筑龍頭中國建筑為例,截至2023年10月11日,中國建筑動態PE只有4倍,港股中國中鐵等基建、房屋建筑公司動態PE更是不到3倍。

以中深建業2022年2532.5萬元的利潤計算,中深建業公司想以5億港元以上市值發行上市將非常困難。

在實控人父親桑鐵達以及冼玉榮幫助下,中深建業僅3年時間就成為年收入超10億元的大型民營建筑公司。但在行業規模持續萎縮影響下,中深建業想繼續擴張面臨不少阻礙。

另外,在行業估值極低的背景下,公司想要以5億港元以上市值上市發行,將更加困難。