界面新聞記者 | 韓宇航

首個特殊再融資債券發行規模超過千億的省份出現了。

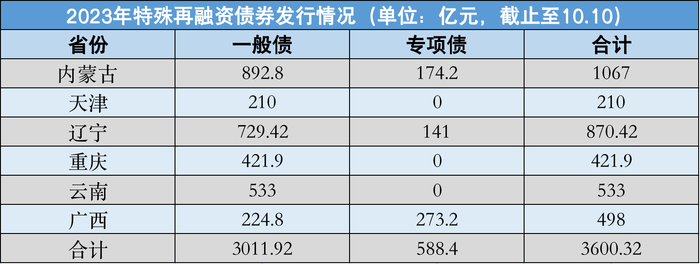

10月10日,在首批663億特殊再融資債券發行后,內蒙古再次披露403億特殊再融資債發行計劃,至此內蒙古成為今年首個特殊再融資債券合計發行規模超過千億的省份。

除內蒙古外,根據天津、遼寧、重慶、云南、廣西的發債材料,各省份分別擬發行210億、870.42億、421.9億、533億、498億再融資債券用于償還隱形債務,發行總規模超3600億。

特殊再融資債屬于再融資債的一種,特殊在募集資金用途為 “償還政府存量債務”,將地方政府隱性債務“顯性化”,即化解隱性債務,存量債務包含了非債券形式的存量政府債務,例如城投平臺債務、對企業拖欠款等。故以上3600億債券均為特殊再融資債券。本輪特殊再融資債重啟發行也意味著“一攬子化債方案”進入實質落地階段。

9月20日國務院常務會議,審議通過《清理拖欠企業賬款專項行動方案》。會議明確指出,省級政府要對本地區清欠工作負總責,抓緊解決政府拖欠企業賬款問題,解開企業之間相互拖欠的“連環套”,央企國企要帶頭償還。故在多省份的相關文件中也指出此次發行的債券優先償還拖欠企業貸款。

對于此次特殊再融資債的影響,國盛固收首席楊業偉分析指出,因再融資債并非新增融資,本質是存量債務置換,故對社融總量影響有限,也不會產生明顯的供給沖擊。所以對利率債的影響不大。

此次特殊再融資債的影響將更強作用于信用債方面,為信用債帶來更為直接的利好。當前重債地區債務普遍短期化,債務置換之后,債務久期將大幅拉長,短期償債壓力也將明顯減輕。

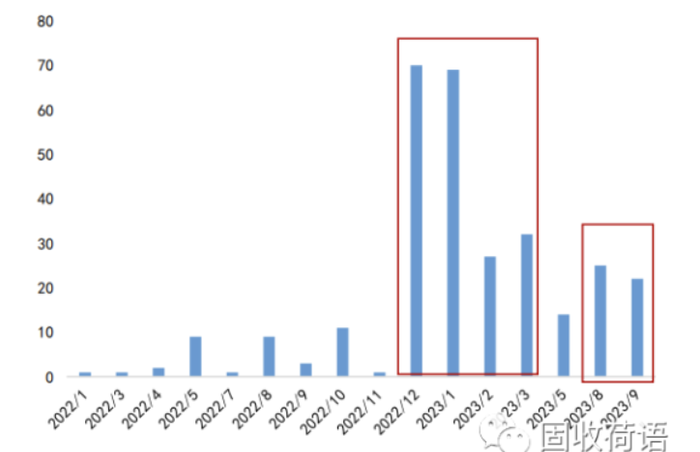

回顧前幾輪的特殊再融資債券發行,城投債的提前兌付往往與債務置換的推進息息相關。第一輪提前兌付高峰發生在2017-2018年,由于市場對城投債提前兌付的接受度不高,時間上稍滯后于第一輪債務置換高峰(2015-2017年)。第二輪提前兌付高峰發生在2021年左右,即第二輪債務置換的高峰年份。且2021-2022年擬提前償還城投債較多的省份,與2021年拿到置換隱債再融資債的省份大致匹配。

根據民生證券研究院的數據,截至9月27日,今年以來擬提前兌付城投債有127只,共計404億元,較2022年規模和數量上都有提升。其中浙江省規模最大,為104億元,達到了歷年擬提前兌付規模的巔峰。

對于此輪債務置換是否會引發城投債的提前兌付,天風證券固收分析師孫彬彬指出,部分區域或將迎來部分債券提前兌付。但這一策略落地的難點在于過早博弈提前兌付,不確定性較高;確定落地后,或難以買到量。

民生固收分析指出,特殊再融資債的置換范圍內、較弱平臺的高票息城投債,會有更強的提前兌付動力。

“對于城投債存量規模較小但債務率高的區域,債券估值亦或較高,區域獲得再融資債額度后,或仍將通過提前兌付城投債,達到實質性緩債及減債的目的”國金證券首席分析師樊信江表示。

隨著“一攬子化債”措施的持續落地,城投市場的估值將得到一定改善,信用利差也將有所收窄。但并不意味著監管的放松。

近期市場在“一攬子化債”講話出臺的背景下,公告退出政府融資平臺數量明顯增加,表明城投嚴監管難放松。 “遏制增量,化解存量”的要求仍然嚴格。

“特殊再融資債置換方案或多針對短期化債,能夠緩解部分地區短期流動性問題;但從長期化債來看,還是需要城投平臺市場化轉型,實現與地方政府的信用割裂,實現自負盈虧”,華福固收團隊分析指出。