文|子彈財經(jīng) 段楠楠

編輯|馮羽

美編 | 倩倩

審核 | 頌文

自監(jiān)管層提出“中特估”以來,推進國企上市成為地方政府盤活存量資產(chǎn)的重要手段之一。

9月20日,西安大型國企經(jīng)發(fā)集團子公司西安經(jīng)發(fā)物業(yè)股份有限公司(以下簡稱“經(jīng)發(fā)物業(yè)”)向聯(lián)交所遞交招股說明書,計劃在港交所主板上市。

不過從近幾年公司經(jīng)營以及財務(wù)狀況來看,城市服務(wù)業(yè)務(wù)毛利率持續(xù)下滑以及公司呆壞賬金額的增加進一步制約著公司的盈利能力。另外從公司所屬行業(yè)以及公司凈利潤來看,經(jīng)發(fā)物業(yè)要想滿足港交所最低上市市值要求并不容易。

經(jīng)發(fā)物業(yè)能否闖關(guān)成功?

1、第一大業(yè)務(wù)毛利率下滑,靠控股股東“輸血”

公開資料顯示,經(jīng)發(fā)物業(yè)成立于2000年,公司隸屬于西安經(jīng)發(fā)集團,最終實控人為西安經(jīng)濟技術(shù)開發(fā)區(qū)管理委員會。與公司以“物業(yè)”命名不同,經(jīng)發(fā)物業(yè)最大營收并非來自物業(yè)。

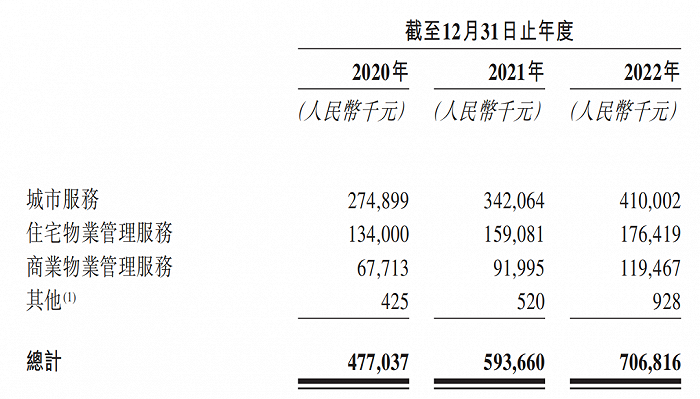

招股書顯示,2022年經(jīng)發(fā)物業(yè)實現(xiàn)收入7.07億元,其中城市服務(wù)為公司第一大業(yè)務(wù),收入金額為4.1億元,占公司收入比例為58%,住宅物業(yè)和商業(yè)物業(yè)管理服務(wù)合計收入為41.73%。

圖 / 經(jīng)發(fā)物業(yè)招股書

所謂城市公共服務(wù)即公司為政府機構(gòu)和公共機關(guān)提供管理服務(wù),主要包含城市環(huán)境衛(wèi)生清潔服務(wù)、政府大樓等建筑清潔服務(wù)以及居民社區(qū)、政府機構(gòu)垃圾處理服務(wù)等。

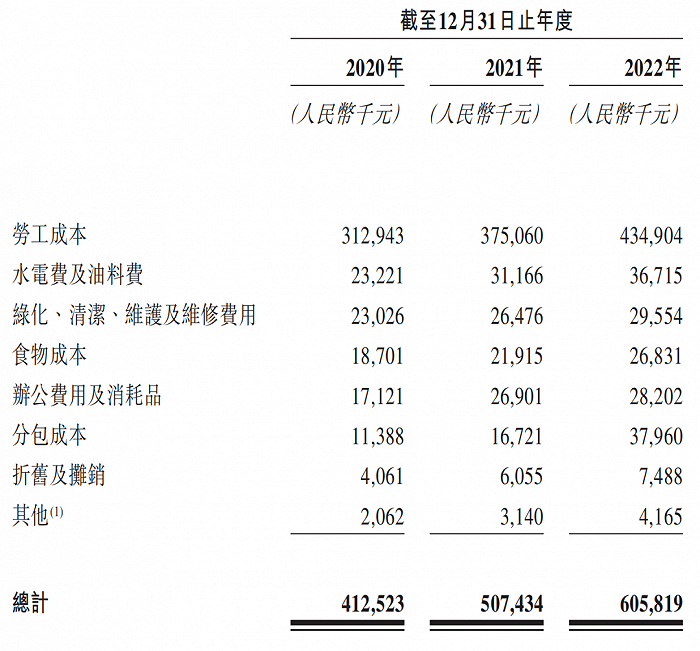

從屬性來看,公共服務(wù)行業(yè)是勞動密集型行業(yè),從事城市服務(wù)工作需要大量員工來完成。目前,經(jīng)發(fā)物業(yè)主要通過雇傭員工和勞務(wù)外包兩種形式進行。從雇員來看,2020年至2023年上半年底,經(jīng)發(fā)物業(yè)分別擁有6283名、7617名、7680名及7859名員工,員工總數(shù)在逐年上升。

另外,由于陜西最低工資標準逐年上升,公司勞務(wù)支出也在增長。數(shù)據(jù)顯示,2019年陜西省一類工資區(qū)最低工資標準為1800元/月,到2023年一類區(qū)最低工資標準為2160元。

作為西安市國資企業(yè),經(jīng)發(fā)物業(yè)大部分城市服務(wù)都集中在西安市,因此,所雇傭員工薪資參照標準大部分是陜西省一類工資區(qū)最低工資標準。

在員工總數(shù)以及員工薪資福利均上漲的情況下,公司勞務(wù)成本從2020年的3.13億元上漲至4.35億元,累計上漲38.98%。

圖 / 經(jīng)發(fā)物業(yè)招股書

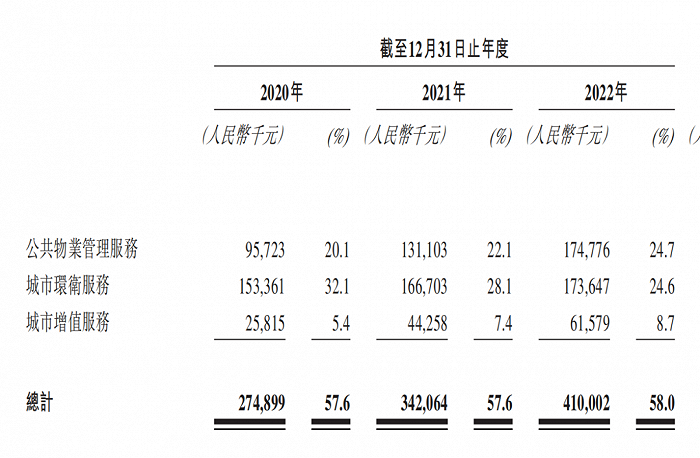

在員工工資持續(xù)上升的情況下,經(jīng)發(fā)物業(yè)城市服務(wù)價格卻并沒有上升,甚至一度出現(xiàn)下降。招股書顯示,經(jīng)發(fā)物業(yè)城市服務(wù)主要分為三部分,分別為城市公共物業(yè)管理服務(wù)、城市環(huán)衛(wèi)服務(wù)和城市增值服務(wù)。

圖 / 經(jīng)發(fā)物業(yè)招股書

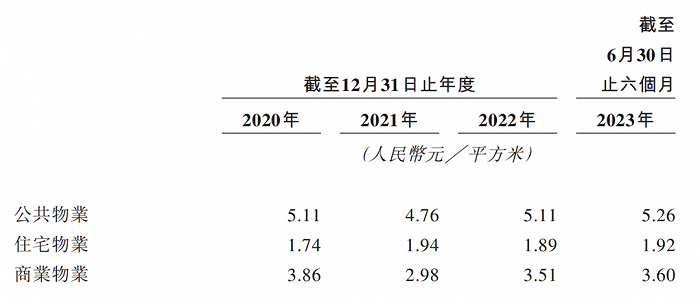

以收入占比最高的公共物業(yè)管理為例,2020年至2022年公司公共物業(yè)管理費每月均值分別為5.11元/平方米、4.76元/平方米、5.11元/平方米。三年時間內(nèi),經(jīng)發(fā)物業(yè)公共物業(yè)管理費仍在原地踏步,甚至在2021年出現(xiàn)下降。2023年上半年管理費略有上升。

圖 / 經(jīng)發(fā)物業(yè)招股書

究其原因,主要是公司控股股東經(jīng)發(fā)控股集團物業(yè)管理費在逐年下滑,導致公司公共物業(yè)管理費下滑。

在員工工資持續(xù)上漲而公共服務(wù)費又原地踏步的影響下,經(jīng)發(fā)物業(yè)城市服務(wù)毛利率出現(xiàn)下滑。數(shù)據(jù)顯示,2020年經(jīng)發(fā)物業(yè)城市服務(wù)毛利率為14.2%,到2022年下降至10.0%.

對此,經(jīng)發(fā)物業(yè)在招股書中表示,由于最低工資標準的繼續(xù)提高以及員工總數(shù)的增加,公司無法保證能控制成本或者提升效率,不排除公司城市服務(wù)業(yè)務(wù)毛利率有進一步下滑的可能性。

不過有意思的是,2023年上半年經(jīng)發(fā)物業(yè)城市服務(wù)毛利率由2022年末的10%上升至10.7%。核心原因是,經(jīng)發(fā)物業(yè)收取由經(jīng)發(fā)控股集團開發(fā)的公共物業(yè)管理費每月均值由2022年的15.40元/平方米大幅增長至2023上半年的24.18元/平方米,價格上漲高達57.01%。

對此,某物業(yè)人員對「子彈財經(jīng)」表示,正常物業(yè)費的上浮每年基本在5%-10%之間,不太可能出現(xiàn)物業(yè)費單年度上漲50%以上的情形。

從這點來看,經(jīng)發(fā)集團作為經(jīng)發(fā)物業(yè)控股股東及關(guān)聯(lián)方,不排除在經(jīng)發(fā)物業(yè)上市前夕故意大幅提高物業(yè)管理費,來給經(jīng)發(fā)物業(yè)輸血從而拉升公司城市服務(wù)業(yè)務(wù)毛利率的情形。

2、行業(yè)估值極低,經(jīng)發(fā)物業(yè)上市難

除此之外,「子彈財經(jīng)」還發(fā)現(xiàn)公司現(xiàn)有的凈資產(chǎn)和估值或許很難支撐公司在港股完成上市。

根據(jù)港交所主板上市規(guī)則,港交所提供了三套上市標準。

一是上市市值不小于5億港元,且最近一財年公司扣非后歸母凈利潤不小于2000萬港元,最近兩財年合計凈利潤不小于3000萬港元;二是上市市值不小于40億港元,最近一財年收入不小于5億港元;三是上市時市值不小于20億港元,且最近一財年收入不小于5億港元,近三年合計凈現(xiàn)金流不小于1億港元。以上三套標準,上市企業(yè)可以任選一套。

從經(jīng)發(fā)物業(yè)自然經(jīng)營情況以及行業(yè)估值來看,經(jīng)發(fā)物業(yè)大概率會選擇第一套標準即上市市值不小于5億港元,最近一財年公司扣非后歸母凈利潤不小于2000萬港元,最近兩財年合計凈利潤不小于3000萬港元。

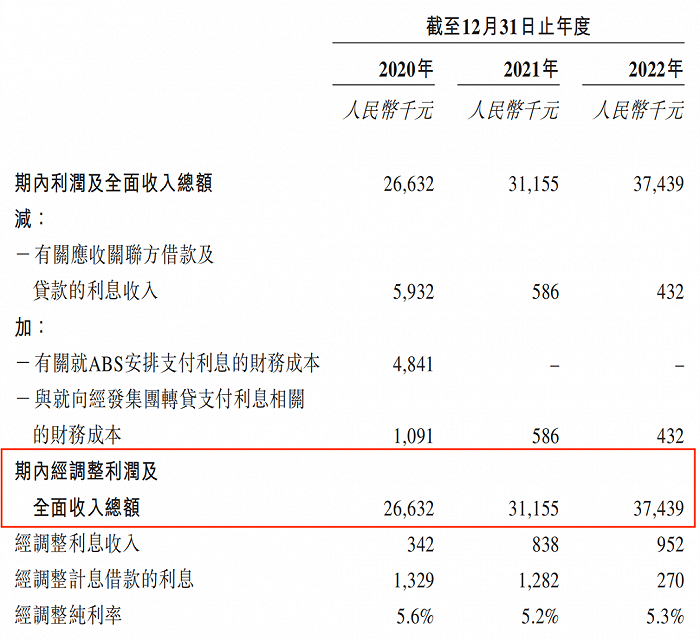

從公司財務(wù)情況來看,經(jīng)發(fā)物業(yè)完全滿足。招股書顯示,2022年經(jīng)發(fā)物業(yè)經(jīng)調(diào)整后利潤為3743.9萬元,2021年與2022年合計經(jīng)調(diào)整后利潤接近7000萬元,完全滿足港交所的上市規(guī)定。

圖 / 經(jīng)發(fā)物業(yè)招股書

不過從公司利潤以及所在行業(yè)估值來看,目前經(jīng)發(fā)物業(yè)想要發(fā)行時市值超過5億港元并不容易。從業(yè)務(wù)來看,經(jīng)發(fā)物業(yè)收入主要來源兩部分,一是城市服務(wù),二是住宅物業(yè)和商業(yè)物業(yè)管理服務(wù)。

從公司毛利構(gòu)成來看,公司40%左右毛利來源于城市服務(wù)板塊,60%左右毛利來源于商業(yè)物業(yè)和住宅物業(yè)管理服務(wù)。

以公司2022年3743.9萬元經(jīng)調(diào)整后凈利潤計算,公司約1500萬元左右利潤來源于城市服務(wù)業(yè)務(wù),另有超過2200萬元收入來源于物業(yè)管理業(yè)務(wù)。

值得注意的是,這兩個行業(yè)目前估值都偏低。以同為城市服務(wù)的城發(fā)環(huán)境為例,2022年公司歸母凈利潤超過10.5億元,但截至9月28日,公司市值剛剛超過71億元,靜態(tài)和動態(tài)市盈率均在6倍左右。

與城發(fā)環(huán)境相比,經(jīng)發(fā)物業(yè)城市服務(wù)業(yè)務(wù)不論是收入還是利潤都相差甚遠。且港股流動性遠差于A股,同行業(yè)、同公司A股股價普遍比港股高出50%以上。

以此來看,經(jīng)發(fā)物業(yè)城市服務(wù)估值不會超過1億元人民幣。物業(yè)行業(yè)也是如此,行業(yè)估值普遍較低。

以剛在港股完成上市的物業(yè)股眾安智慧生活為例,為了滿足港交所最低上市市值要求,眾安智慧生活以10倍左右的市盈率發(fā)行,但由于發(fā)行估值較高,眾安智慧生活上市后股價一路下跌。

截至10月6日,公司股價報收0.7港元/股,較發(fā)行1.18港元/股破發(fā)40.68%,公司市值僅剩3.62億港元,市盈率也只有7倍左右。

若以眾安智慧生活估值來計算,經(jīng)發(fā)物業(yè)物業(yè)部分估值不超過2億元,加上城市服務(wù)部分,公司估值也很有可能不超過3億元人民幣,按1.07左右的港元匯率折算,經(jīng)發(fā)物業(yè)發(fā)行市值也很難超過5億港元。

當然,并不排除經(jīng)發(fā)物業(yè)會與眾安智慧生活類型,會強行定價讓公司發(fā)行市值滿足港交所要求,但上市后公司估值也很難持續(xù)維持在5億港元以上。

3、物業(yè)收費率大幅下滑,壞賬金額激增

除發(fā)行市值外,經(jīng)發(fā)物業(yè)經(jīng)營和財務(wù)也出現(xiàn)了不好的發(fā)展苗頭。在招股書中,經(jīng)發(fā)物業(yè)明確表示,目前物業(yè)管理費收取遇到困難。數(shù)據(jù)顯示2020年至2023年上半年公司物業(yè)管理費收費率分別為82.5%、76.1%、75.7%及64.0%。

所謂物業(yè)管理收費率即公司實收的物業(yè)管理費除以應(yīng)收的物業(yè)管理費,從過去幾年的數(shù)據(jù)來看,公司物業(yè)管理收費率三年半時間大幅下滑22.42%。

對此,經(jīng)發(fā)物業(yè)在招股書中表示,未來,我們向開發(fā)商、物業(yè)、業(yè)主、公共服務(wù)部分收取物業(yè)費時有可能會繼續(xù)遇到困難,如果客戶財務(wù)狀況遇到困難,不排除公司物業(yè)收款率進一步下滑的風險。

物業(yè)管理收費率下滑,也導致公司財務(wù)情況惡化。數(shù)據(jù)顯示,2020年至2023年上半年,公司貿(mào)易應(yīng)收賬款周轉(zhuǎn)天數(shù)分別為52天、57天、83天及106天。

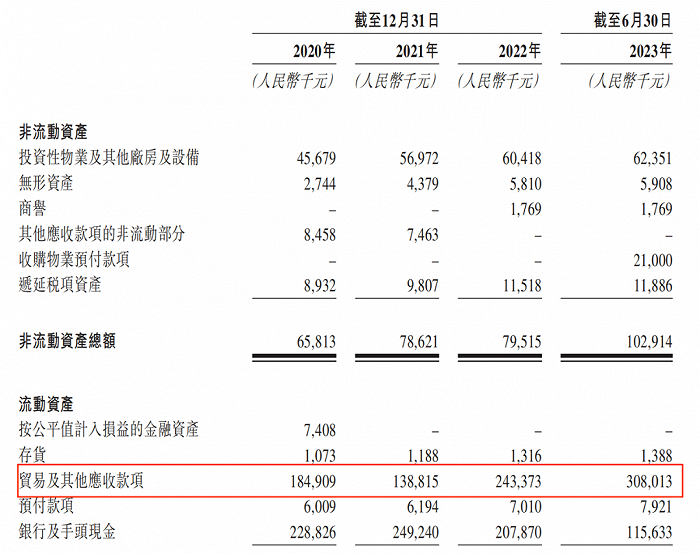

在應(yīng)收貿(mào)易賬款周轉(zhuǎn)天數(shù)明顯增加的情況下,公司應(yīng)收賬款余額大幅上升。公司貿(mào)易應(yīng)收賬款余額從2020年的1.85億元上升至3.08億元。

圖 / 經(jīng)發(fā)物業(yè)招股書

同期,經(jīng)發(fā)物業(yè)呆賬及應(yīng)收賬款撥備也從550萬元上升至1250萬元。

從經(jīng)發(fā)物業(yè)招股書披露的信息來看,公司貿(mào)易應(yīng)收賬款以及呆壞賬的增長主要是,第三方客戶因為疫情原因?qū)е鹿净乜钭兟咔榻Y(jié)束后,公司應(yīng)收賬款以及呆壞賬情況并未好轉(zhuǎn)。

經(jīng)發(fā)物業(yè)應(yīng)收賬款情況惡化,也對公司盈利能力造成不小打擊。一家年利潤不到4000萬的企業(yè),呆賬撥備就超過1200萬元,不可謂不高。

對于經(jīng)發(fā)物業(yè)而言,目前面臨的困境并不少。人工成本的增加,導致公司城市服務(wù)業(yè)務(wù)毛利率持續(xù)下滑,呆壞賬金額的增加也讓公司盈利能力變差。加之資本市場對于城市服務(wù)和物業(yè)板塊定價過低,經(jīng)發(fā)物業(yè)想要順利登陸港股并不容易。