文|吳懟懟

咖啡之戰已經走到拐點。

上半場中,連鎖品牌在激烈廝殺中跑馬圈地,店面規模少則百計,多則萬數。

精品咖啡品牌頻出,細分市場也跑出眾多玩家。

獨立咖啡館在口味之爭和價格內卷后迎來雙重洗牌。

部分選手加速出圈,部分玩家急速下墜。

行業成熟的標志之一,是咖啡發展到能夠滿足不同地域、不同層級消費者多元且差異化的需求。這一點,本土成長起來的區域性咖啡連鎖體會得更為深切。

市場的繁榮教育出愈加成熟的消費者,從當地咖啡愛好者中成長起來的區域連鎖品牌,也明白規模化、沖萬店,不是咖啡行業的唯一打法。

無論品類創新還是原料升級,只有抓住那群最核心的消費者,創造最緊密的用戶聯結,即使不是體量龐大、資金雄厚的玩家,也能盤根錯節地扎根于某個地方。

01、獨立店備受擠壓

24歲的Wendy在蘇州上大學,經常往返于滬蘇兩地實習和上課。過去兩年,上海幾乎每周都會開出新的咖啡店,而Wendy也熱衷于在打卡各種精品手沖咖啡館。

但對這些獨立門店的主理人而言,這意味著更為殘酷的競爭。2021年,上海的6913家咖啡店里,獨立門店的數量大概在4239家,還能占到六成一下。如今,巨頭連鎖和中型連鎖同時擠壓,獨立咖啡館的壓力與日俱增。

Wendy打開大眾點評,展示這兩年她收藏的獨立咖啡館,「至少有十幾家已經關門了,有些還沒去打卡呢。」

在Wendy的收藏夾里,上海至少死去了一批獨立咖啡館。2022年6月,上海早一批咖啡館的精神標識「老麥咖啡館」靜安店歇業,2023年3月,經營了26年凱文咖啡館也選擇告別衡山路。

更多的獨立咖啡館是Wendy口中這種「還沒去打卡」就銷聲匿跡的存在。永康路上的EAU CAFE,長樂路上的1/10 COFFEE ROASTER,威海路上的COFEE LIBRE,「幸好我氧氣咖啡關了淮海中路門店后,又在安順路新開了一家」,Wendy說。

同樣的故事也發生在蘇州。過去兩年中,至少有aHA 啊哈咖啡、One Cafe、All-in Cafe、Coffee By等超過20家門店在大眾點評上顯示為歇業關閉狀態,其中也包括在當地紅極一時的獨立咖啡館Roaster Q。

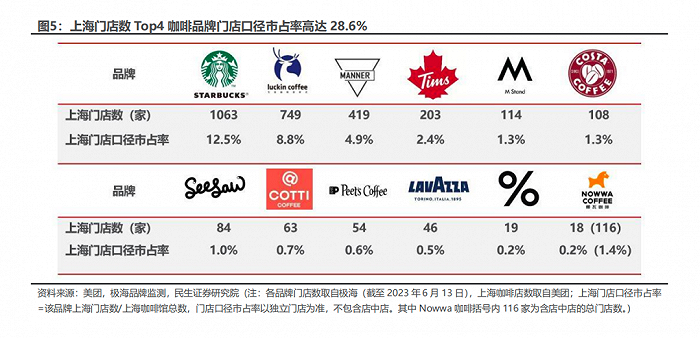

巨頭和中型連鎖給到的壓力自不用說。在上海這個每平方公里就有1.26家咖啡店的地方,連鎖品牌中,據極海,截至2023年6月13日,連鎖咖啡品牌中,星巴克在上海的門店數量最多,達到1063 家,上海門店口徑市占率達 12.5%。

其次是瑞幸,門店數量達 749 家,上海門店口徑市占率達 8.8%。

而Manner的大本營就在上海,門店數量已經超400家,此外,還有超過200家的Tims,100多家Costa、100多家M stand,以及50家左右的See Saw。

根據《2022中國現制咖啡報告》,行業品牌連鎖率有顯著提升。從2021年到2022年,單店規模(一般意義上理解的獨立咖啡館)的咖啡館增速從5.85%上升至10.24%,但同期時間內,門店規模在300-500家的連鎖玩家,增速從2021年的-2.56%猛增到295.97%。

而來自舊金山的藍瓶咖啡加入上海戰局后,幾乎和%阿拉比卡、Peets皮爺咖啡一起,彰顯著世界精品咖啡連鎖也認可上海作為世界咖啡沸騰地的地位,戰況自然更為激烈。

02、小店卷不動價格

在巨富長三角地,在安福路宇宙中心,咖啡館內卷之后拉低了單杯價格,卻逃不脫房東們每年不斷試探租金上漲的野心。有咖啡店主提及,有時甚至會出現10%的租金漲幅。

不僅僅是地租,當兩大巨頭將咖啡價格拉低至10元以下,甚至有玩家把價格內卷至3塊9,4塊9,獨立咖啡館顯然是更顯被動的一方。

直接去調整定價嗎?那至少要有壓縮的空間。

獨立咖啡館作為單店選手,無論采購咖啡豆還是牛奶,需求體量有限,在供應鏈上議價很難有話語權,尋找好的豆子又需要花費大量時間精力。上海的咖啡連鎖品牌CUBIC3三立方咖啡創始人劉思強坦言,「行業整體集中度提升下,單店選手的確很難應付。」

「如今的咖啡價格戰不僅只是卷零售價,是全面內卷,小店很難燒得動」。一位已經閉店的獨立咖啡館主理人希岸提到,無論是大巨頭還是區域連鎖,如今基本都能提供外賣配送的服務,可對自己的獨立門店來說,成本很難負擔。

一杯外賣配送的咖啡,除了和門店現制一樣的咖啡豆、牛奶原料外,還有額外的包材成本,比如紙杯、紙托、包裝袋和保溫袋。

「包材便宜的7毛,貴的1塊多,甚至還有2-3塊的,如果你用便宜的,塑料或紙杯太軟,配送過程中就容易潑灑或滲透,用戶這時候退單你只賠得更多。」

另外,配送成本也是個大頭。

區別于瑞幸這種巨頭能夠能夠自我負擔起配送體系的成本,獨立咖啡館一般依賴于第三方配送。希岸算了筆賬,「如果自己做小程序有開發成本,如果掛在外賣平臺有抽成,第三方配送,順豐和同城一單至少要5塊,如果咖啡只賣9.9,我們只能虧損。」

但做外賣幾乎是被迫的選擇。希岸說原先門店的位置只有自己一家咖啡館,隨后瑞幸等選手來了,星巴克和麥當勞也都提供外賣服務,「你不做外賣就等于放棄一部分用戶」。

眾多咖啡品牌主理人都提及,卷價格絕非良性循環。在行業競爭加劇的情況下,活下去成為了今年咖啡館最先關注問題。無論是對區域連鎖還是獨立咖啡館,對成本的核算、對單店盈利的考量,今年都被放置于一個重要位置。

03、不卷價格卷什么?

至此,咖啡下半場之爭的核心在于,如果行業激戰已到如此地步,那玩家們要如何站穩腳跟?

對大連鎖來說,其投入體現在營銷、人力成本,當然也包括供應鏈。而對于獨立咖啡館和區域連鎖而言,他們更在意原料、設備,以及出品。把目光投向區域連鎖咖啡品牌,或許能夠看到問題的另一種解法——卷價格卷不動,那就在原料和風味下功夫。

從原料來看,最大的兩個構成部分是咖啡豆與牛奶。

不同于大型連鎖為了控制成本,保證標準化,風味上較為統一,有不少用的是羅布斯塔豆拼配豆,(羅豆價格更便宜,其曾經因咖啡因含量高而風靡,本身口味苦澀,風味欠佳,其已逐漸被精品咖啡淘汰。即便是相對優質的、精細處理過的羅布斯塔的味道,仍然不能夠彌補它先天風味的不足。)區域連鎖/獨立店更偏好使用單一精品咖啡豆。

而提到牛奶,我們不難發現在追求風味而非咖啡因的時代,中國咖啡消費者普遍偏好奶咖,奶與咖啡的融合調味,成為消費者在咖啡選擇中的重要考量。

有行業分析師提及,「或許當下的中國咖啡用戶還沒有成熟到能夠分辨豆子的產地和風味,但他們一定能夠分辨牛奶的味道,從而對某款產品或品牌產生喜愛和依賴」,這甚至進一步推進dirty這一款“中式咖啡”的大火。

作為一款「含奶量」較高的咖啡飲品,更像是一種風味升級的「濃郁拿鐵」。而正是這款咖啡濃縮在上、奶類打底冷熱分層的飲品,巧妙地用冰牛奶提升的甜度迎合了飲咖人對甜的需求,結構化地平衡了咖啡中的苦澀,使得這個品類在中國迅速出圈。

不少從業者從dirty的大火受到啟發,此后更加重視對咖啡中奶品的甄選。一批區域咖啡連鎖帶領當地咖啡業態完成了從早期常溫奶到如今生鮮牛乳的替換。

比如,上海咖啡連鎖CUBIC3三立方菜單中提供的拿鐵系列,全部選用比市面上常規乳品蛋白質含量更高的巴氏鮮牛奶和冷藏提純乳。

還有玩家敏銳地捕捉到,飲咖人對奶品質的訴求除了高蛋白質帶來的醇厚度,還有對健康概念的重視。這種健康,往往落到對原料的天然、非人工層面的訴求上。

以dirty中的來自冰牛奶的「甜味」為切口,這個甜不能是來自風味糖漿,而是要通過更先進的工藝獲取,或者更天然的原料獲得。

原料端的乳品選擇上,一款奶味濃郁、供應端生產技術出眾,帶有甜味的冰博克提純乳就成為了不二選擇,并且乳品企業能夠實現量產,對區域玩家來說供應穩定就是產品出品穩定,在品控層面上自然大大加分。

在合肥,憑借dirty出圈的一則咖啡主理人淘小逃就提到,「你喝到一杯好喝的咖啡也許不難,但是如果你想天天都能喝到一杯好喝的咖啡,那就不是一件容易的事情了,如果每個人天天都能喝到一杯好喝的咖啡,那就是難上加難。」

一則很清楚自身的優勢在于咖啡的口味和出品的穩定,因此會耗費大量精力做品控。店內自己動手提純牛奶并不穩定,因此店內dirty使用的牛奶,都統一選用了市售的提純乳。

而在風味端,區域客戶和連鎖巨頭的實現路徑方式則更為不同。

前不久爆火的瑞幸“醬香拿鐵”第一天就被扒出其“黑科技”配料表,其配料包含了生牛乳、煉乳、稀奶油、白砂糖、無水奶油、乳粉、氫化椰子油、果葡糖漿、水、白酒、復配乳化增稠劑等。

區域連鎖咖啡品牌則更多通過天然的原料去獲得用戶想要的味道,也能滿足飲咖人對健康、天然的訴求。

位于上海的區域連鎖咖啡品牌BIRDIE CUP COFFEE 小鳥杯 ,在大量創意特調咖啡飲品中,都選用真實原料以保留食材自身風味。「研創咖啡中的椰椰菠蘿、氣泡西柚,這其中的菠蘿和西柚,均以新鮮水果熬制。」該品牌負責人提到。

而長期位于熱銷榜單Top3的薄荷冰博克,使用了大量新鮮薄荷和自帶甜味的冰博克提純乳。這款產品于2020年就已上線,遠早于瑞幸的冰吸生椰拿鐵。

這是產品研發團隊不斷從市面上測試大量乳品和風味原料后做出的創新,在大眾點評上常常會看到用戶評價「絲滑又清涼」。

如果從薄荷冰博克能夠做成一款爆品,從而引發用戶對品牌的喜愛和追隨這條路徑深入下去,一個新的思考角度也隨之誕生。如果已經選對了乳品,知道用戶喜歡什么樣的奶味,那在此基礎上做風味創新,做特調飲品,豈不是更有把握突出重圍。

事實上,已經有區域性玩家這么做了。來自新消費品牌集散地長沙的doc當刻咖啡,推出了一款咸摩卡。

有當地食客說,相比于傳統摩卡的甜膩,咸摩卡的咸味能增強可可的風味強度,配合醇厚的乳基底,口感層次極為豐富。這些產品和doc的創意果咖一起,都是品牌能夠在茶顏悅色的大本營與之正面battle的底氣。

而位于鄭州的咖啡連鎖品牌HiFive百分五咖啡,正在憑借dirty深化自身的風味創意標簽。在當地咖啡市場還沒飽和時,其就引入了在上海、北京等城市火爆的dirty,并創造性地推出了白桃烏龍dirty、葡萄烏龍Dirty等口味。如今,其在大眾點評上售賣的dirty2.0套餐咖啡5選2,更是搭配了山茶花、椰香斑斕和燕麥百利甜等多種口味dirty。

04、區域咖啡品牌的“危與機”

目前,中國咖啡的人均杯量正在持續爬坡。根據歐睿此前的統計數據,2020年之前中國大陸地區的人均杯量僅為每年4.7杯,這還是包括現磨和速溶的數字,但如今,僅僅在2019年,一線城市的人均咖啡消費量已經達到326杯,二線城市以261杯緊隨其后,已經接近成熟咖啡市場的水平。

這種背景下,讓咖啡回歸日常化,做所謂的日常菜單如美式、拿鐵的生意,顯然是更容易走量、也更容易讓品牌快速規模化的選擇。

幾大連鎖巨頭已經驗證的道理是,如果想要出杯快,覆蓋更多受眾,必然就要兼顧口味的大眾化。選擇平衡、溫和的調味,是最容易被大眾接受的。這也在同時降低了一部分對極致、差異化風味的探索。

但這條路,對于區域連鎖咖啡品牌來說,值得嘗試,但未必是最合適的路徑。

一旦建立在細分品類中的優勢被削弱,或者自身的獨特標簽被稀釋,區域品牌很難建立起諸如大連鎖那樣的之于消費者的強效滲透心智。這也有可能讓品牌在擴張中被高度擠壓甚至最終被遺忘。

對其而言,建議一個足以長期擊穿用戶心智的「獨特記憶點」,遠遠好過像巨頭連鎖一樣,在咖啡激戰中卷價格,被動打亂自身的節奏。

畢竟,在咖啡市場充分競爭的當下,無論是向上走,在一線城市繼續擴張深耕,還是向下走去到更下沉的市場,品牌首先考慮的,應該是能不能抓住最核心的用戶,能不能研發出更好的產品。

價格戰只是行業狂飆突進時期的短暫形態。最終,主打低價的咖啡產品會擁抱價格敏感人群,有精品追求的咖啡會收獲對咖啡品質有要求的消費者。

大型連鎖會持續吃掉一部分獨立店的空間,而另外一部分區域品牌會始終保有其吸引力,并且站在比大型連鎖更高的鄙視鏈位置與消費者心智。

咖啡戰役,其實和很多場互聯網戰役一樣,價格戰過后,產品及產品創新才是王道,這才是行業賴以生存的基礎。