文|DoNews 曹雙濤

編輯 | 楊博丞

小米架構再次調整,電視業務并入了手機部,并成立新大家電部。

日前,小米公布最新架構調整,電視業務將并入手機部,潘俊繼續擔任電視部總經理,向手機部總裁曾學忠匯報。同時,成立新大家電部,業務包含空調、冰箱、洗衣機等,新大家電部總經理由單聯瑜擔任,向集團總裁盧偉冰匯報。

除此之外,小米集團合伙人、高級副總裁、大家電部總裁張峰因個人原因,在今年12月完成工作交接后離職。公開資料顯示,張峰在1993年9月至2012年1月,先后在英華達集團擔任研發總監、南京總經理等多個重要崗位,并參與我國首臺模擬手機YD9100的研發工作。

2012年張峰成立江蘇紫米電子技術有限公司,次年成為小米生態鏈企業,負責研發生產小米移動電源及相關配件。2014年到2015年,小米均參與到紫米的A輪和B輪融資中。2021年小米收購紫米50.9%的股份,紫米成為小米的全資子公司,張峰也加入小米。

圖源:天眼查

值得注意的是,2020年雷軍曾推行合伙人制度,除雷軍、林斌、洪峰、王川、劉德五位合伙人外,后又新增王翔、周受資、張峰和盧偉冰四位合伙人。但不到三年的時間,周受資、王翔以及張峰相繼離職。目前仍在職的小米創始合伙人也僅有雷軍、林斌和劉德這三人。

與高層一同動蕩的還有小米的股價,2018年7月小米在港股上市時,發行價為17港元/股,雖然其股價曾在2021年1月達到35.9港元/股的歷史高位,但此后小米股價持續下跌。

以今年10月7日為例,小米收盤價為11.88港元/股,這一股價不但低于此前的發行價,而且若是此前的35.9港元/股相比,已暴跌67%。

圖源:雪球

那么,小米為何會選擇將電視業務合并到手機業務中,合并后又能否提高小米電視和手機的銷量?

01.“手電”聯動,試圖帶動更多銷量

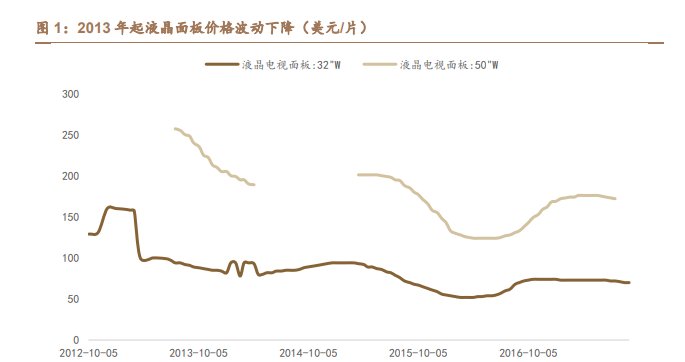

小米進入電視業務前,當時行業所存在的一大問題就是面板在液晶電視成本中占比超50%,且面板技術多掌握在上游供應商手中,導致下游品牌商議價能力弱,競爭格局差,集中度和利潤率較低。

但面板價格自2013年開始持續下降,這為小米進入電視業務奠定了基礎。同時在產品端,小米2014年開始就先后投資優酷、愛奇藝等視頻平臺,深度整合視頻終端優質內容并參與到內容的制作、出品與發行,使傳統電視變成智慧終端,更具競爭力。

圖源:wind

以小米電視2015年官微發布的數據為例,當時小米電視電影、電視劇、綜藝的數量分別為7728部、2805部、2085部。作為對比,當時友商對應的數量則分別為3137部、1939部、310部。

在銷售端,小米通過走線上直面消費者的DTC模式,降低了傳統電視廠商經銷商層層加價的情況,使其產品更具競爭力。

此后幾年時間里,伴隨著智能家居行業的逐漸滲透、小米手機+IoT生態圈的聯動,以及小米電視從初期簡單的互聯網接入,手機與電視機的交互到后來的內置小愛同學,擴寬人機交互方式和智能設備聯動等等,逐漸走出從互聯網到智能化的升級路線,這讓小米電視的銷量也在持續提高。

據小米電視此前發布數據,2018年11月至2019年4月,小米電視的銷量已經連續6個月達到中國第一。海外市場成績顯著,2019年1-4月的出貨量躋身全球前五,日本索尼被擠出。

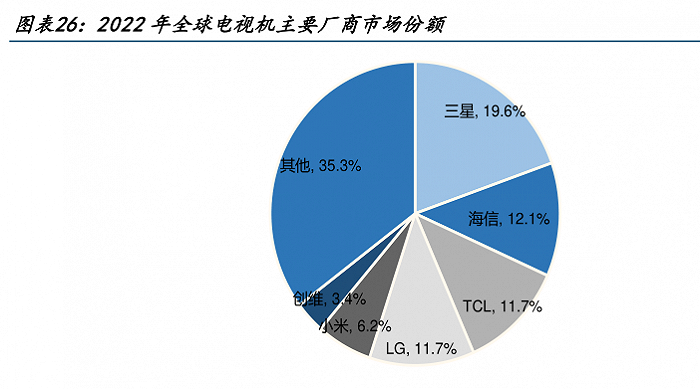

時至今日,小米電視仍具有一定競爭優勢。Omdia數據顯示,2022年小米電視以6.2%的市場份額,在全球電視市場份額中排名第五。另據奧維云網數據顯示,2023年上半年,小米電視在中國大陸地區電視出貨量排名中位列第一。

圖源:Omdia

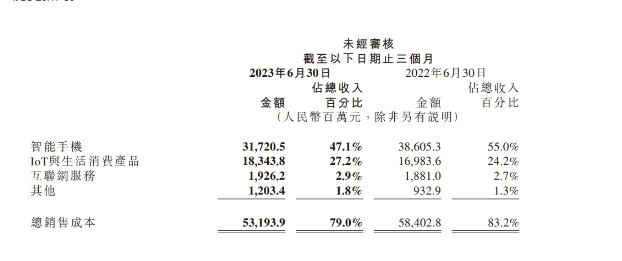

高市場份額的背后,實則是小米以價換量的結果。據小米財報顯示,2022年,小米智能電視及筆記本電腦的收入同比下降13.3%至274億元。進入到2023年,這種趨勢仍在延續。據小米今年二季度財報顯示,智能電視及筆記本電腦收入由去年同期的53億元減少至47億元,下降10.1%。小米對此解釋道,這是因為境外市場的智能電視及筆記本電腦收入下降,部分被中國大陸市場智能電視出貨量的增加所抵消。

圖源:小米財報

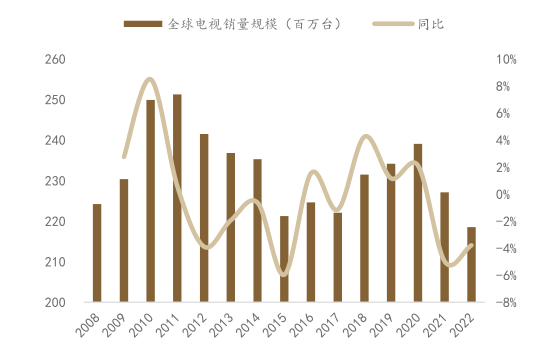

從后續來看,小米電視業務能否為小米集團帶來更多營收,仍值得商榷。受智能手機、平板、PC功能的持續創新,以及在全球多國的持續滲透,全球電視銷量持續下滑已是不爭的事實。

圖源:Euromonitour

對標智能手機、兩輪電動車、PC等多個行業來看,存量市場競爭下,廠商為完成去庫存壓力以及保住自身市場份額,很容易深陷在價格戰的泥潭中。

而小米此時將電視和手機合并,實則是想借助軟硬件的結合,進而提高二者的銷量。

今年8月,張峰在社交平臺上對小米電視的分析中也曾指出,產品之于用戶體驗的極致,就是實現軟硬件的深度融合。所以接下來,電視業務并入手機部后,可以期待小米在軟硬件融合方面的進展,同時,也可以關注小米手機和電視之間的互聯互通。

02.軟件+硬件,理想和現實的碰撞

小米的想法很美好,但面對的現實卻很骨感。近些年來,因軟件+硬件的研發門檻降低,軟件+硬件早也滲透到各個行業中。包括兩輪電動車行業、家電行業等。

另外,包括米家在內的智能硬件公司也積極推出網關、空調伴侶等產品,以方便第三方設備接入智能控制平臺。

而對于智能手機廠商而言,也在紛紛打通和不同家電企業之間的合作。比如華為鴻蒙系統已經與美的、格力、九陽等傳統家電企業開啟對接。

傳統家電企業和手機廠商的合力,不僅讓消費者對家電的企業多元化。更為重要的是,隨著軟件+硬件的互相融合,其對年輕消費者的吸引力也在下降,廠商最終還是需要回歸到產品創新、渠道的比拼上。

但值得注意的是,曾讓小米電視引以為傲的成本優勢、內容優勢、渠道優勢均在受到沖擊。

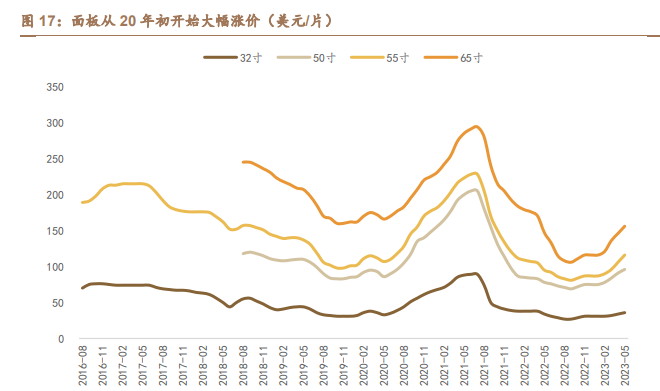

自2020年至今,面板價格持續上升。其中55寸面板在2021年7月曾達到228美元/片的歷史高位,和2019年11月份的98美元/片相比,漲幅高達132.65%。

圖源:wind

面板價格的上漲,讓以小米為代表的互聯網品牌性價比優勢難以維持,且其受眾多為對價格敏感度較高的群體,成本端壓力之下其發展受到較大影響。當時海信等傳統龍頭品牌適時推出高端化策略,帶領行業逐步呈現高端化趨勢,搶占互聯網品牌領地。

同時,近些年來傳統電視廠商也在紛紛發力內容。其中,早在2016年時,海信視像全資子公司海信傳媒公司同其他股東共同出資,成立“聚好看”。官方數據顯示,2020年聚好看用戶日均觀看時長達412分鐘;全年累計點播已達1583億次,同比增長53.4%。

另外曾在線上渠道占據優勢的小米電視,自2019年至今,線上市場份額持續下滑。同時考慮到當下各大電商平臺流量紅利的退潮、推廣成本的上漲,目前不少品牌均在紛紛追求線上和線下的高度融合。但問題是,國內電視線下渠道幾乎掌握在海信、創維、TCL等傳統廠商手中。

圖源:奧維云網

不僅如此,小米電視產品的性能也在被友商所超越。據PChome曾對尺寸相同、價格在同一區間的榮耀、小米、海信、創維等四家品牌的電視進行測試。但測試結果卻顯示,榮耀智慧屏X2獲得全場冠軍,而小米電視則因色彩、顯示等問題,成績幾乎墊底。

03.小米生態鏈,開始去“小米化”

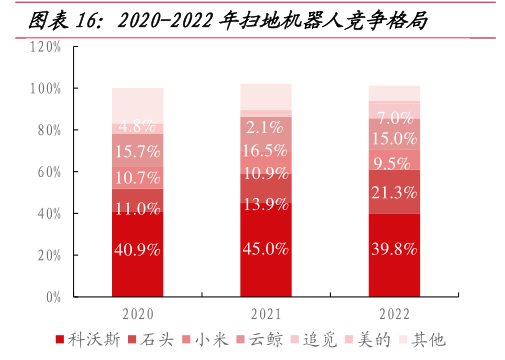

事實上,當前整個小米家電業務所面臨最尷尬的局面仍是后繼無力。新品發布后,產品創新速度明顯放緩。以掃地機器人業務為例,2016年8月小米發布的米家掃地機器,曾在北京消協對比的30余款掃地機器人中,拿下18.5分(滿高分)的最高分。

但在過去三年,小米掃地機器人市場份額整體相對穩定,始終未迎來大的突破,這側面也在說明小米掃地機器人在產品創新上遭遇瓶頸。

作為對比,云鯨入局掃地機器人業務時間雖不及小米,但依靠產品的重大創新,如2019年云鯨發布的首款產品J1,依靠攻克“拖布自清潔”技術,開啟了行業的“掃拖一體時代”+自清潔時代,其在2022年15%的市占率依然高于小米9.5%的市占率。

圖源:奧維云網

事實上,產生這一情況的根源在于,小米與其背后的生態產業鏈關系正在發生改變。雖說《小米生態鏈戰地筆記》一書中曾用“竹林生態”形容小米生態鏈,把小米比作竹林的根系為各個企業輸送流量,而生態鏈企業們則是小米拓寬邊界的新筍。

但在商業社會中,竹林生態得以成立的前提必然是讓整個鏈條下,各方的利益達到相對均衡。此前雷軍曾指出,小米智能硬件利潤不超過5%。

試想當一條產業鏈利潤不超5%,小米生態鏈上的企業的利潤能有多少?或許當年對于小米生態鏈上的企業發展初期來說,借助小米的融資以及為小米代工能夠增加品牌的信任背書,能夠讓企業得以生存下去。

但追求利潤的最大化,本就是企業發展的動機所在。基于此,在過去數年,云米、華米、石頭科技、九號紛紛去“小米化”,并且均已上市。

以九號為例,旗下兩輪電動車業務,自2019年12月發布首款產品至今年5月份時,累計出貨量超150萬臺。這些企業在脫離小米后所取得的發展,是否會讓小米生態鏈上的其他企業紛紛效仿呢?

另據國家統計數據顯示,年1-8月份,全國規模以上工業企業實現利潤總額46558.2億元,同比下降11.7%。規模以上工業企業每百元營業收入中的成本為85.17元,同比增加0.42元;每百元營業收入中的費用為8.33元,同比增加0.28元。運營成本增加、盈利能力下降,當前企業自然追求“活下去”。

若小米仍繼續選擇控制生態鏈企業利潤,不知這些生態鏈上的企業是否還愿意繼續追隨小米的步伐?而小米若想保持生態鏈企業利潤的均衡,則必然要以喪失產品性價比為代價。兩難之下,后續小米到底會作何選擇呢?

結語:

將電視業務合并到手機業務,只是小米想提升手機和電視業務銷量的第一步。如何保證生態鏈企業利益的均衡,進而不斷提高電視業務的創新能力、補齊其在線下渠道、產品能力上的短板,這才是小米電視業務實現銷量和利潤同步提升的關鍵。