文 | 藍鯨教育 一暉

截至2023年5月31日的第三財季,博實樂營收5.86億元,同比增長34%。其中,海外學校收入貢獻2.22億元,成為第一大收入來源。

在經歷了業績修正、私有化撤回、高管變動等一系列震蕩后,博實樂最近兩個季度營收都出現了明顯起色。

陣痛之后,博實樂漸入佳境?

業績復蘇

縱觀整份財報,博實樂本財年保持了不錯的勢頭,但虧損問題較為突出。

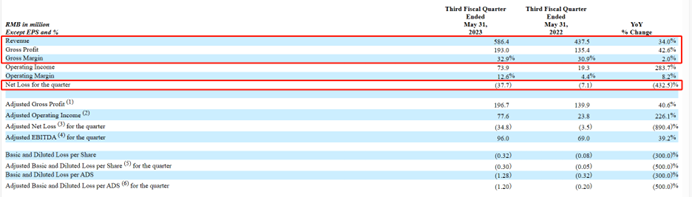

第三財季,博實樂實現收入5.86億元,同比增長34%。值得注意的是,今年以來,博實樂保持了不錯的增長態勢。2023財年上半年,博實樂實現收入9.78億元,同比增長11.9%。前三季度,博實樂的營收達到15.64億元,同比增長19.3%。

根據財報中披露的業績指引,整個2023財年,博實樂的營收將介于19億至20億元之間,同比預計呈現10%至15%的增長,展現了積極的增長預期。

博實樂的費用開支得到了一定程度的控制。報告期內,其三費開支為1.42億元,比上年同期的1.17億元增長21.4%,增速低于營收增速。前三季度這項費用開支增速為8.8%,同樣低于前三季營收的增速。

此消彼長的情況下,博實樂的毛利水平有明顯增長。第三財季,其毛利潤為1.93億元,較上一財季的1.354億元增長42.6%。毛利率從上一財年同期的30.9%上升至32.9%。

但由于對海外學校業務的遞延稅項進行了估值備抵,博實樂的虧損出現了顯著擴大。第三財季,其凈虧損為3770萬元,上一財季凈虧損為710萬元,同比擴大4.3倍。

對于業績表現,CEO周鴻儒表示,博實樂一直在進行重大變革,并實施效率改進,以創造更具成本效益、更協調、更精簡的運營方式。其表示,對于多元化的業務組合和正在實施的多方面戰略充滿信心。

參考半年報的數據,本季度博實樂營收的增長進一步確認復蘇的態勢,這或許對博實樂來說是個積極的信號。但這種增長似乎還是與此前的營收規模有較大差距。

陣痛徘徊

不可否認的是,博實樂本財年的業績依然沒能恢復到轉型前的水平。

在《民促法》實施條例頒布后,博實樂失去了對旗下義務教育學校和非營利性幼兒園的控制權,包括68所幼兒園及23所雙語和國際學校。這部分業務是收入的主要組成部分。2021財年,這部分終止經營業務實現收入23.03億元,遠超繼續經營業務14.02億元的收入。但目前單季度5.86億元的收入,與2021財年10.54億元的收入相比仍然有不小的差距。

在業務轉型過程中,博實樂經歷了一系列陣痛。

2022年3月,博實樂收到紐交所預警,其股價水平低于最低價格要求。隨后博實樂通過并股,將股價拉升到3美元左右,回到合規線之上。

2022年4月29日,博實樂收到來自董事會主席楊惠妍及楊美容的私有化要約,購買價為0.83美元/ADS。按照總股本2979.8萬粗略測算,私有化總價約為2473.2萬美元,甚至不如一個季度的毛利水平。

11月,還在私有化進程中的博實樂發生了人事動蕩。董事長楊惠妍宣布因個人原因辭去董事會主席及公司提名委員會、薪酬委員會相關職務。隨后,執行副主席何軍立被免除職務。周鴻儒稱為董事、董事會主席。

隨后,私有化不了了之,2022年12月29日,博實樂教育宣布,買方集團決定撤回4月時發布的私有化提案,放棄將博實樂私有化。

今年以來,博實樂逐步回歸了穩定,但受制于母公司的困境,博實樂在市場上依然未能得到認可。今年8月8日,博實樂股價再度跌破1美元,觸及0.81美元,創造了上市以來的歷史新低。

目前,其股價又回到了1美元附近,總市值約3300萬美元,對于博實樂而言,上市公司的資格又一次面臨著挑戰。

博實樂能否重回榮光?

“買買買”模式困境

在財報中,周成儒特別提到了資產與負債問題。

他表示,博實樂付出了相當大的努力來優化多元化投資組合的表現。他還特別提到,7月份,博實樂成功還清了所有銀行貸款。對于一家教育機構,博實樂十分注重資產負債的狀況。

實際上,博實樂已經開啟“買買買”模式多年。在疫情前的2018年,博實樂收購武漢新喬5家連鎖幼兒園75%股權;同年4月,博實樂收購武漢三牛教育發展有限公司80%股權;10月,博實樂出價7055萬元收購山東省一家管理8所幼兒園的公司。到了12月,博實樂全資收購英國伯恩茅斯學校。

到了2019年,博實樂以3800萬英鎊的價格收購英國圣邁克爾學校和博斯沃思學校;7月,博實樂再度以1.5億英鎊的價格收購英國教育集團CATS的全部股權。CATS學校在英、美、加三國共擁有10所國際語言學校。除此之外,博實樂并購了伊萊英語、加誠博教、范迪信國際教育、DreambigCareer職夢、杭州印象國際藝術教育、北緯開營等眾多機構。加上2020年5月收購的翰林學院,博實樂“買買買”的步伐始終沒有停下。

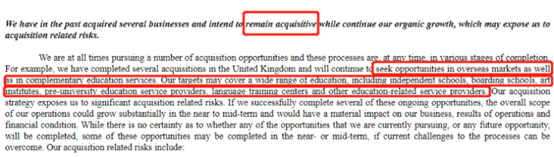

即便業務轉型后,博實樂的并購依然沒有停止。2020—2021年,博實樂陸續收購樂體營地教育60%股權,并收購金芭蕾舞蹈18%股權。在剝離業務后的2021年年報中,博實樂表示,一直在尋求收購機會,并打算在有機增長的同時保持收購,繼續在海外市場和補充教育服務中尋找機會。“我們的目標可能涵蓋廣泛的教育,包括獨立學校、寄宿學校、藝術學院、大學預科教育服務提供商、語言培訓中心和其他與教育相關的服務提供商。”

今年9月,博實樂教育集團旗下子公司DBC職夢宣布完成對職前教育品牌CareerBuddy的戰略收購。博實樂表示,此舉意在整合雙方的資源和市場優勢,進一步強化導師、課程及服務體系,更好地為廣大學子提供求職輔導服務。

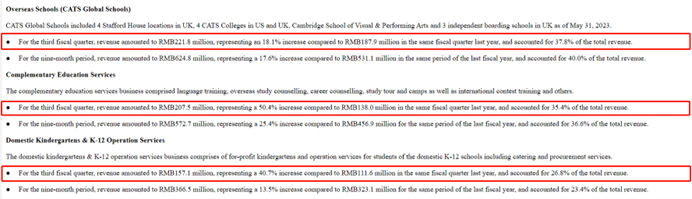

持續的并購下,博實樂的業績特別是海外業務有了顯著提升。第三財季,其海外學校業務收入2.22億元,同比增長18.1%,比2021年同期的1.42億元有顯著增長。輔助教育服務業務2.08億元,同比增長50.4%,2021年同期為1.30億元。此外,國內幼兒園及K-12運營服務業務收入1.57億元,同比增長40.7%。

但持續的并購下,對博實樂的考驗也在持續。截至2023年5月31日,公司現金及現金等價物及限制性現金為人民幣7.65億元,比期初的8.26億元減少了0.61億元。而在去年同期,其現金指標則為13.72億元。

雖然在業績上有企穩回升的趨勢,但退市的壓力依然存在,虧損出現擴大、現金在持續減少,這種態勢下,博實樂仍然在陣痛期掙扎。