文|壹覽商業 李彥

編輯|木魚

毛戈平征戰IPO,再度折戟。

近日,據上交所官網披露,毛戈平化妝品股份有限公司(下稱“毛戈平”)的IPO狀態目前已顯示為中止。

、01 IPO釘子戶

、01 IPO釘子戶

公開資料顯示,2016年年底,毛戈平首度披露招股書,成為首個推動A股主板上市的彩妝企業。然而,毛戈平的上市流程卻一度擱置,2021年10月,毛戈平的首發上市申請終于通過發審委會議,隨后依然不了了之。

今年3月,毛戈平更新招股書,重啟IPO,半年后,又中止了。

七年征戰上市,3次意外暫停,毛戈平已然成為了IPO釘子戶。

從上交所官網顯示,此次中止的原因是發行上市申請文件中記載的財務資料已過有效期,需要補充提交。根據《上海證券交易所科創板股票發行上市審核規則》規定,招股說明書中財務資料有效期為六個月,至多延長不超過3個月。半年不更新招股書導致IPO中止,毛戈平這又是為何?

在外部環境層面,近年來A股對消費賽道上市持續收緊或是毛戈平IPO擱置一大原因。盤古智庫高級研究員江瀚告訴壹覽商業,在美妝護膚賽道,一方面,監管部門對化妝品企業的監管力度在不斷增強,另一方面,政策端鼓勵科技創新和產業升級,對于傳統消費行業的上市審批也更加審慎。

營銷專家張雅芝認為,對于企業申請上市及屢次上市未果,可能有多種原因,包括但不限于公司財務狀況、盈利能力、業務模式等方面存在短板,監管機構對公司披露的信息和符合上市條件的評估結果等。

也就是說,毛戈平沒有按時更新招股書,是否證明其已知曉自身存在不符合上市條件的短板?

外部環境雖不利好,比毛戈平晚三年創立的珀萊雅,于2017年11月A股主板成功上市;比毛戈平晚兩年創立的丸美股份,也于2019年A股主板成功上市。那么,要沖擊“國潮彩妝第一股”的毛戈平,內部又有何問題?

02 內憂難解

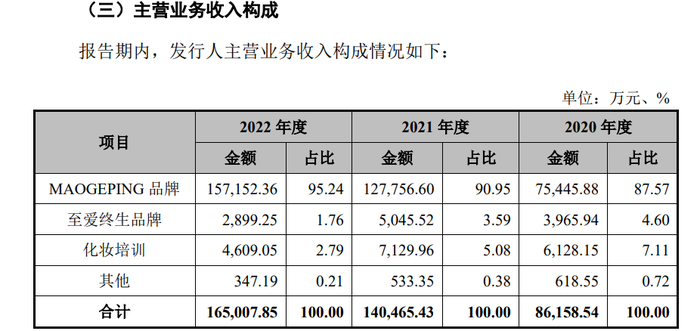

壹覽商業分析毛戈平招股書發現,產品結構單一是其顯要短板。毛戈平旗下只有MAOGEPING與至愛終生兩個品牌,其中,MAOGEPING占主營業務收入87.57%。除此之外,毛戈平一直聞名的化妝培訓業務收入僅占主營業務收入的7.11%。

(摘自毛戈平招股書)

以珀萊雅為參照,珀萊雅旗下自有品牌數目更為豐富,在細分領域也各有優勢。在618大促中,彩棠在天貓彩妝行業的國貨排名上升至第二名,同比增長50%;Off&Relax天貓雙店總銷售額同比增長300%+。顯然,毛戈平仍需在第二增長曲線上持續發力。

(摘自珀萊雅半年報)

而在產品研發層面,毛戈平招股書顯示,由于彩妝及護膚品原料生產工藝流程復雜,國家食品藥品監督管理總局對化妝品生產和檢驗有嚴格的管控和監督措施。公司自主生產不具有經濟效益且產品的高品質特性無法得到保證,故采用外協加工的方式,增強公司的盈利能力。

以彩妝見長的毛戈平,卻困于彩妝。因為產品本身的特性,毛戈平表示其有必要依賴外部協助的說法可以理解。類比同行,珀萊雅采用的是以自主生產為主,OEM 為輔的生產模式。其中,護膚品類以自主生產為主,彩妝品類自主生產和 OEM 并行,擁有自建護膚工廠、彩妝工廠。

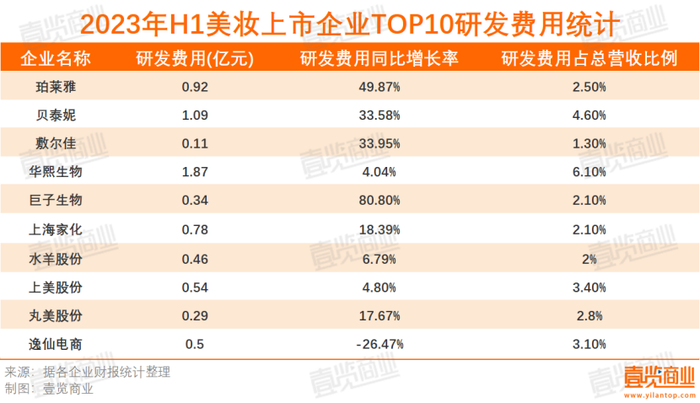

在研發成本端,此前據億邦動力統計,已上市的美妝公司研發費用占總營收比例大都在2%到5%的區間,而毛戈平的研發費用卻由2020年的1.21%、2021年的0.96%,降至2022年的0.87%,相較行業平均水平仍然較低。

除此之外,當下跑出來的美妝ipo大多選擇在功效性護膚品上賽道競爭,根據弗若斯特沙利文的數據,2021年中國功效護膚市場規模達到567億元,預計到2025年將達到1757億元。然而,據招股書顯示,毛戈平目前所擁有44項專利,有40項為外觀設計專利,針對產品本身專利僅有一項,且在彩妝領域。

03 毛戈平還能IPO么?

內憂外患之下,毛戈平是否還有機會上市,還會不會堅持上市,又是否會選擇在港股或美股尋求更多可能性?香頌資本董事沈萌告訴壹覽商業,毛戈平作為一個引入多輪私募投資的品牌企業,上市是讓投資者滿意的唯一出路。但是企業對毛戈平本人有很強的依賴屬性,或導致其成長的預期存在較大不確定性。

沈萌表示,毛戈平想要沖擊IPO,港股的可能性要比美股和A股更大,因為企業本身的概念在美股更缺少對投資者的吸引力。然而,港股估值低、流通性差,除了可以完成上市外,或許對投資者的退出需求幫助有限。這也是毛戈平反復選擇沖擊A股上市的原因。

顯然,如若繼續選擇沖擊A股上市,毛戈平的IPO之路仍不好走。