文|新零售商業評論 北海

編輯|葛偉煒

去年11月,Champion位于北京三里屯太古里南區的中國首家旗艦店關閉,我們曾在《Champion冠軍夢,難在中國圓》一文中探討過它在中國的潰敗,但顯然,這家運動潮牌的“虛弱”不止發生在中國,而是全球。

今年9月下旬,Champion母公司HanesBrands(美國漢佰)公開表示,為實現股東價值最大化的一系列方案中,不排除出售Champion全球業務(包括美國)的可能。

HanesBrands是美國一家專業的內衣和運動服飾生產及銷售公司,旗下擁有兩大主力品牌Hanes(恒適)和Champion,以及Playtex、wonderbra、Bonds、DIM、Bali等內衣服飾品牌。可以理解為,這是一家業務遍布歐洲、美洲及亞洲的超級跨國企業,是美國最大的內衣生產制造商,也是世界最大的紡織品生產企業。

其中,Hanes于2004年進入中國市場,在跨國企業普遍看重中國制造成本性價比較高的時代,于2007年在江蘇南京投資近1億美元,建設亞洲最大的紡織品生產基地。

而Champion,大家都知道了。2015年布局中國市場,在天貓開設官方海外旗艦店,并于2017年在杭州設首家線下實體店。2018年的中國首家旗艦店開業后僅三年,就倉皇關閉。當然,其中有三里屯整體升級轉型奢牌商圈的原因,但Champion本身的“落伍”更是主因。

不過,單從眼下的境遇來看,Champion的出售其實有些“飛來橫禍”的意味,決策的直接原因還是,母公司HanesBrands近兩年因股價暴跌、債務數字居高不下,其投資者給出了不小的壓力。

先直觀呈現一組數字:

2021年5月,HanesBrands股價在20美元上下浮動,到現在,已經跌至4美元以下。

雪上加霜的是,這家企業連正向收入也難以為繼。2020年度,HanesBrands年收入達61.27億美元,凈虧損7557.90萬美元,盡管在2021年稍有起色,凈收入回歸正向達7722.40萬美元,但去年凈虧損又擴大到1.27億美元。

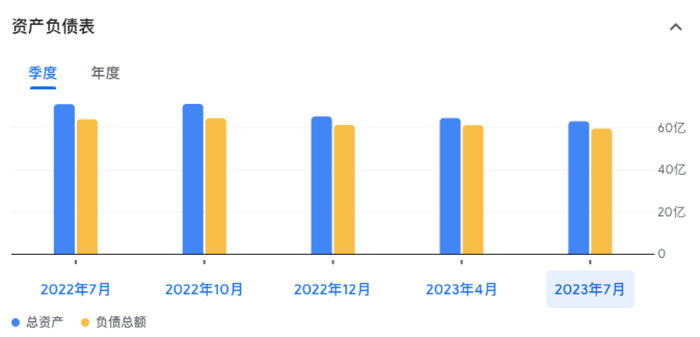

再看負債。2022年,HanesBrands總資產為65.04億美元,但負債總額達到61.06億美元,負債率高達93.9%,而在最近幾年中,負債率均在90%上下徘徊。

HanesBrands負債率在90%上下徘徊

作為一家百年企業,近些年來,HanesBrands的增長路徑其實是財大氣粗的收購,從2012年起,它先后斥資30億美元收購了包括Maidenform Brands Inc、Pacific Brands Inc.和DBApparel等在內的全球知名品牌。

其中,Maidenform Brands Inc是一家內衣公司,也是HanesBrands在美國的直接競爭對手,在2013年花費5.75億美元收購;Pacific Brands Inc是澳洲最大的內衣、枕頭生產制造商,HanesBrands在2016年花費約8.35億美元收購;DBApparel則是歐洲一家針織品公司,HanesBrands于2014年6月花費5.45億美元收購,是其進入歐洲市場的鋪路石。

此外,就是2016年以2.28億美元回收Champion歐洲業務和3000萬美元回收Champion日本了。

新零售商業評論攝

連續用大筆現金“買買買”,盡管是擴張策略,卻讓HanesBrands債臺高筑。而除卻Hanes和Champion兩大主力品牌價值尚高,其他品牌在當下低迷的零售市場中,增長乏力。

目前,機構投資者持有HanesBrands約83%的股票——幾乎已由投資機構控制。今年開始,投資機構迫使管理層扭轉當下局面,減少債務壓力,提升長期回報,提出的建議包括更換新的CEO。

而除卻出售Champion外,還有大規模的成本削減,包括但不限于裁員等。事實上,今年8月,HanesBrands已經裁減了至少250個美國公司職位。

回到Champion本身,盡管目前收入可以占到集團的1/3,但其增長并未符合預期。Champion在2022財年銷售額下降了13%,今年第二季度,在美國銷售額下降了26%,增長神話也已不再。

不久前,HanesBrands表示將與時尚集團G-III Apparel Group(G-III成衣集團)簽訂Champion和C9 Champion許可協議。協議是 HanesBrands 最近為解決財務、生產和營銷挑戰而采取的系列舉措中的一部分。

G-III Apparel Group創立于1956年,總部位于美國紐約,目前,是包括Calvin Klein、Tommy Hilfiger、Guess和Levi's等在內的數十個大牌的授權經銷商。

有分析認為,這是HanesBrands出售Champion的第一步。

不過,HanesBrands先后兩位CEO都曾制訂計劃,將Champion向包括亞洲、拉丁美洲在內的全球市場推廣,并拉攏年輕消費者,相較美國本土,Champion的海外業績并不算差。如今年第二季度,其國際銷售將整體銷售額降幅控制在了1%。

這就又回到了Champion的海外擴張節奏。亞洲作為其中重要的板塊之一,包括中國、日本及韓國在內,是其母公司押注的重要國家。而其中,中國市場的情況顯然不太樂觀。

以三里屯的中國首家Champion旗艦店三年關張為標志,Champion中國正處在一個尷尬的境地。

在國內,這家百年運動服飾品牌一直以潮牌形象示人,其走紅也得益于早些年余文樂、楊冪等國內明星的“私服”出圈。而它的“潮”,自始至終也大多體現在與知名潮牌、IP或名人明星的聯名,典型是潮牌VETEMENTS、Supreme和Bape等,以及受年輕人歡迎的小眾藝術家。

聯名只能在短時期維持一家品牌的熱度,并不能長久。這是個足夠淺顯的道理。

很容易注意到,當下的Champion在推出各大繁華商圈的同時,也越來越多以“折扣價”的定位大量出現在線下特賣會,如大型服裝折扣店BIGOFFS。

新零售商業評論攝

而運營代理商之爭,也加速消耗了它在國內的運營。

2019年,HanesBrands與百麗國際達成合作,授權后者在國內的Champion代理權,以及2021年,還給到了設計鞋類及配飾的權限。但在百麗之前,Champion已經先一步授予D-mop及其旗下聯營公司皆柏貿易(杭州)有限公司代理權,D-mop隸屬香港永嘉集團旗下。目前,對Champion的運營和百麗分庭而治。

競爭層面,與Champion定位相似的有FILA、MLB等運動潮牌,尤以FILA為代表,早早成為安踏集團的“現金奶牛”。

言而總之,“出售”陰云下,Champion里外都是難。

參考資料:

1. With sales struggling, HanesBrands considering sale of Champion brands, Winston-Salem journal

2. Fall of an icon: Is this the end of an era for HanesBrands? Winston-Salem journal