文|侃見財經(jīng)

過去兩年,牧原股份的日子過得并不是太如意。

在中秋節(jié)前的最后一個交易日,牧原股份大跌4.56%,股價創(chuàng)出了四年半新低;節(jié)后的第一個交易日,牧原股價更是大跌7.63%,而和2021年的最高點91.54元/股相比,如今牧原股份的股價已經(jīng)腰斬,市值則縮水超過3000億。

很顯然,雖然被廣大的投資者稱為“豬茅”,但牧原股份也并未能逃過股價大幅下挫的命運。

實際上,除了跌跌不休的股價之外,更讓投資者擔(dān)憂的其實是牧原股份的財務(wù)狀況。

根據(jù)半年報顯示,目前牧原股份的總負(fù)債高達1153億,流動負(fù)債為869.5億,其中短期借款一項便達到了453.3億,而同期牧原股份的貨幣資金只有175.5億,牧原股份的資金壓力可見一斑。

實際上,自從上一輪最強豬周期過去之后,整個生豬養(yǎng)殖行業(yè)便步入寒冬,最明顯的特征是生豬價格持續(xù)走低,雖然牧原股份通過一體化養(yǎng)殖模式獲得了較大的成本優(yōu)勢,但依舊受到了巨大的沖擊;當(dāng)下,包括牧原股份在內(nèi)的大部分生豬養(yǎng)殖企業(yè)都在等待下一輪上漲周期的到來,但如今行業(yè)周期規(guī)律已經(jīng)發(fā)生變化,而且在巨大的債務(wù)壓力面前,牧原股份能否熬過寒冬還有很大的不確定性。

最強豬周期下的彎道超車

萬物皆有周期,而生豬養(yǎng)殖行業(yè)的周期性規(guī)律就更加明顯。

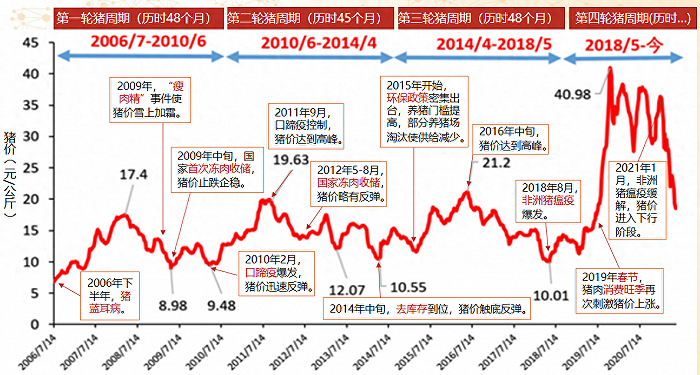

一般來說,豬周期都是3~4年一個輪回,整個周期會經(jīng)歷“豬肉價格上漲——母豬存欄量增加——生豬供應(yīng)增加——豬肉價格下跌——大量淘汰母豬——生豬供應(yīng)減少——豬肉價格上漲”七個階段。

作為養(yǎng)豬養(yǎng)殖行業(yè)的龍頭,牧原股份正是從上一輪豬周期實現(xiàn)了“彎道超車”;回溯上一輪豬周期,其又被稱為“最強豬周期”,最早從2019年開始。當(dāng)時,非洲豬瘟疫情突然來襲,國內(nèi)生豬、能繁母豬存欄量出現(xiàn)“斷崖式下滑”,在生豬供不應(yīng)求的情況下豬肉價格持續(xù)上漲,一直漲到2021年年初。

在這一輪豬周期中,由于牧原股份采用的是一體化養(yǎng)殖模式,跟傳統(tǒng)采用“農(nóng)戶+公司”模式的生豬養(yǎng)殖企業(yè)相比,采用一體化養(yǎng)殖模式的牧原股份不但能更好地控制非洲豬瘟疫情、保證更高的生豬存欄量,還能更好地控制成本、提高生產(chǎn)效率,于是其逐漸反超了采用傳統(tǒng)生產(chǎn)模式的生豬養(yǎng)殖企業(yè)。

以溫氏股份為例,作為“農(nóng)戶+公司”模式的龍頭,其2021年肉豬類的營收為294.9億,而牧原股份的生豬類營收為750.8億,是溫氏股份的兩倍有余;當(dāng)然,牧原股份之所以能在生豬養(yǎng)殖業(yè)務(wù)上反超溫氏股份,除了一體化養(yǎng)殖的優(yōu)勢之外,跟牧原股份在2019年之后的快速擴張也有較大關(guān)系。

受非洲豬瘟的影響,生豬價格飆漲,各大生豬養(yǎng)殖企業(yè)紛紛選擇擴充產(chǎn)能,牧原股份也沒有落后。

從財報來看,在2018年還未爆發(fā)非洲豬瘟的時候,牧原股份的固定資產(chǎn)為135.4億,在建工程為36.8億,合計為172.2億;到了3年后的2021年,牧原股份的固定資產(chǎn)已經(jīng)高達995.5億,在建工程為111億,兩項數(shù)據(jù)合計為1106.5億,跟2018年相比直接翻了超過6倍,擴產(chǎn)速度相當(dāng)?shù)捏@人。

在快速擴建規(guī)模以及養(yǎng)殖一體化模式的雙重助力下,牧原股份成為生豬養(yǎng)殖行業(yè)的龍頭。在2021年最高峰時,牧原股份的股價一度攀升至91.54元/股,總市值高達5007億;而即便現(xiàn)在股價已經(jīng)腰斬,但牧原股份的總市值仍高達2071億,是整個農(nóng)牧飼漁行業(yè)中市值最高的企業(yè)。

苦等下一輪豬周期到來?

在最強豬周期過去后,最近幾年,豬肉的價格開始快速回落。

根據(jù)媒體統(tǒng)計,這一輪豬價下行是從2021年年初開始,當(dāng)時豬肉價格從2021年年初最好的36.34元/公斤最低下跌至10.78元/公斤,跌幅接近75%;如今,下行周期已經(jīng)維持了兩年多時間,但豬肉價格依舊在低位震蕩,截至9月28日生豬報價僅為15.88元/公斤,和高點相比仍有很大的差距。

在豬肉價格持續(xù)低迷的大背景下,前幾年擴張的產(chǎn)能則逐漸成了“負(fù)累”——由于價格低迷,養(yǎng)得越多只會虧得越多,在2022年一季度時牧原股份曾巨虧超過50億,就是此前的快速擴張所導(dǎo)致的。

當(dāng)然,從歷年的財報來看,雖然豬價持續(xù)低迷,但由于牧原股份采用一體化養(yǎng)殖模式,對成本把控較好,因此其并未出現(xiàn)年度虧損的情況。2021和2022年,牧原股份分別盈利69.04億和132.7億,在各大生豬養(yǎng)殖企業(yè)中表現(xiàn)算是非常出色,不過在盈利的背后,牧原股份其實也有不少的隱患。

首先是豬價持續(xù)低迷、整個行業(yè)集體不景氣的隱患。這一輪下行周期已經(jīng)維持了兩年多時間,按照以往的規(guī)律,下行周期早應(yīng)該結(jié)束,但從現(xiàn)在來看顯然還沒有要結(jié)束的苗頭,很顯然由于此前各大豬企擴張?zhí)^激進,行業(yè)出清的時候遠(yuǎn)比想象要久,對于牧原股份來說未來的不確定性變得越來越大。

其次是債務(wù)和資金的隱患。由于在2019年后選擇激進式擴張,牧原股份的債務(wù)越滾越大。根據(jù)半年報顯示,目前牧原股份的總負(fù)債高達1153億,流動負(fù)債為869.5億,其中短期借款一項便達到了453.3億,而同期牧原股份的貨幣資金只有175.5億,牧原股份的資金壓力可見一斑。

最后還有產(chǎn)能過剩的隱患。在上面的內(nèi)容中提到,短短三年時間牧原股份的“固定資產(chǎn)+在建工程”兩項數(shù)據(jù)合計翻了6倍,而銷售生豬數(shù)量也從2019年的1025.33萬頭攀升至2022年的6120.1萬頭,但由于各大豬企紛紛擴產(chǎn),目前生豬市場已經(jīng)是供大于求,未來牧原股份很可能出現(xiàn)產(chǎn)能過剩的情況。

實際上,包括牧原股份在內(nèi)的生豬養(yǎng)殖企業(yè)都在煎熬,苦苦等待著下一輪上漲周期的到來,不過從目前的情況來看,由于前幾年擴張?zhí)欤乱惠喩蠞q周期或許還要等待很長的時間,只是不知道,背負(fù)著巨額負(fù)債的牧原股份,能不能熬到下一輪上漲周期?