文|動脈網

當地時間10月4日,原諾華生物仿制藥子公司山德士在瑞士證券交易所上市,在美國采用美國存托憑證(ADR)。關于諾華對山德士的剝離討論持續已久,直至去年8月諾華確定了分拆山德士的計劃。山德士成功獨立上市,歐洲最大的仿制藥公司就此誕生。

合久必分與分久必合,是MNC商業運作中持續發生的故事。2003年,諾華將其所有的仿制藥業務合并到山德士品牌下,20年后,營收百億美金的山德士因其并不出色的利潤率被諾華“放棄”:2022年諾華創新藥業務的核心經營利潤率達36.90%,而山德士只有20.58%。

對諾華來說,簡化和專注是其近年來的戰略特色,其精簡動作早在2018年就已開始。考慮到MNC近年來面臨管線斷崖以及新的格局競爭,面對因新冠疫苗而獲得巨大現金流的輝瑞,靠代謝領域管線而業務飛漲的諾和諾德、禮來等,諾華更需要通過具有差異化甚至顛覆性的創新藥突圍。

再次自行運作的山德士一直在通過收購為業務做增長儲備。仿制藥在當今預算壓力巨大的形勢下,有助于確保醫療保健體系的可持續性,同時也可以釋放創新藥品研發所需的資金。

MNC拆分事件中,新成立的公司往往會因為脫離大公司的“束縛”而更好施展能力,迎來增長第二春。諾華和山德士的未來,都更加值得期待。

新的山德士,能成為仿制藥龍頭嗎?

山德士的抗感染藥和生物類似藥業務可以追溯到20世紀中期,目前山德士提供約1000種藥品,涵蓋廣泛的治療領域,且至今仍然是世界上最大的仿制抗生素生產商,截至2020年,覆蓋全球約5億名患者。

諾華正式將所有仿制藥業務合并在山德士旗下的2003年,是全球仿制藥的蓬勃發展期——許多熱門藥物的專利在90年代到期,由此開啟了仿制藥的大量生產。

而近年來,仿制藥價格面臨下行壓力,在美國市場,一些主要支付方如商業保險公司和政府都在推動降低藥品成本,這直接影響仿制藥的價格。例如根據美國藥品信息服務公司Elsevier數據,2019年美國前100種大宗使用仿制藥的平均價格下降了約4.5%。全世界都在壓低藥品價格,歐洲、日本、中國都在施行集采或限價政策。

伴隨著仿制藥價格的大幅持續下降,處方量增長卻遇到了瓶頸。美國市場中,仿制藥占據了90%的處方量,已經來到天花板,仿制藥市場增速乏力,仿制藥巨頭的利潤水平受到挑戰。這也是諾華剝離仿制藥業務的主要原因。

同時,隨著更多印度和中國企業加入全球仿制藥生產,老牌仿制藥廠商面臨更大的競爭壓力,利潤空間進一步被壓縮。

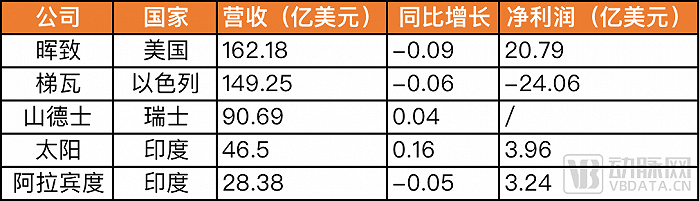

2022年全球仿制藥營收Top 5

從2022年全球仿制藥營收數據中可以看到,暉致、梯瓦兩大仿制藥巨頭都遭遇了營收下滑,后者更是凈利為負。山德士去年經匯率影響調整后銷售收入增長了4%,但剛過90億美元的營收,要達到山德士首席執行官Richard Saynor所設立的全球仿制藥龍頭目標還有不少的差距。

想在仿制藥領域拿到頭把交椅,在歐洲和美國推出新生物類似藥產品是山德士接下來的主要任務。生物類似藥研發復雜,仿制難度大,其價格和利潤都比化學仿制藥高很多。在眾多仿制藥巨頭中,山德士最早布局生物類似藥,山德士的非格司亭生物類似藥是美國的第一款生物類似藥,于2015年上市。

根據山德士財報,從2020年到2022年,公司生物類似藥收入為17.91億美元、19.25億美元和19.28億美元,分別占全年收入的19%、20%和21%。

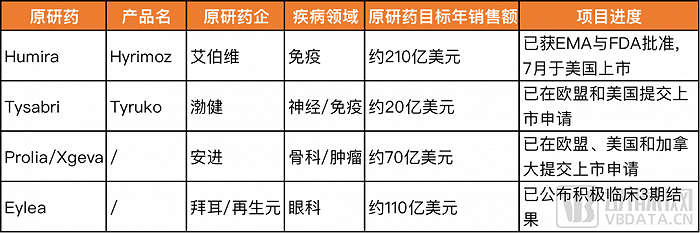

由于與諾華分離早已成定數,為凸顯公司優勢與未來市場價值,山德士近年來持續在生物類似藥資產發力,或進行生物類似藥合作。根據山德士招股書,公司很快將有包括Humira、Tysabri、Prolia和Eylea在內的四大關鍵生物類似藥產品上市,這些藥物的年銷售額超過400億美元。

山德士四大關鍵生物類似藥產品,整理自公司招股書

山德士還從Bio-TheraSolutions收購了羅氏抗癌藥物Avastin的生物仿制藥;收購了Coalesce并獲得了3種不同類型的吸入器,有助于其建立現有的呼吸藥物組合;與制藥公司Adalvo在美國達成六種未命名生物仿制藥產品的分銷和合作協議;與三星Bioepis達成商業化協議,獲得后者Stelara生物類似藥權利。

2023年,山德士上半年凈銷售額約為48億美元,同比增長8%。隨著公司的系列布局動作開花結果,以及又一批重磅藥物的專利到期,獨立的山德士將向龍頭寶座發起沖擊。

諾華更需要什么?

對仿制藥廠商利好的專利懸崖,放到MNC身上就是焦慮和危機:諾華在2023年到2025年將有11款產品面臨專利到期,包括其主要業績引擎、心血管藥物沙庫巴曲纈沙坦鈉(Entresto),這款藥物為諾華在今年上半年貢獻了29.15億美元的收入。

BioPharma Dive專欄曾指出:前所未有的專利懸崖和降低通脹法案IRA肯定會對制藥工業帶來極大的沖擊,加上藥物研發復雜程度提高,制藥工業本身研發效率下降,管線補充將異常困難,由此,全球制藥將進入一個產品減少的時代。

面對更加激烈競爭的市場,今年的JPM大會上,諾華再次強調“All in 創新藥”。

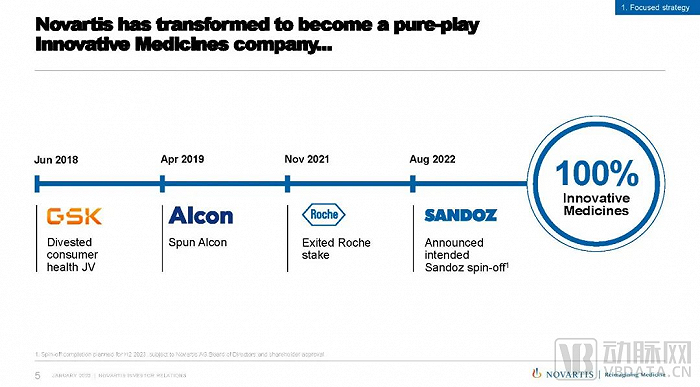

一方面是剝離和瘦身:從2018年至今,諾華退出消費健康以及醫療器械領域,拆分愛爾康,出售羅氏股權,轉讓部分眼科產品商業化權益至博士倫,到今天的拆分仿制藥業務山德士。

另一方面是創新和買入。諾華在CGT、小核酸藥物,以及核藥上的投入與產出都可稱作賽道引領者。諾華稱其重點布局靶向蛋白降解、細胞療法、基因療法、放射療法和xRNA技術平臺,在近兩年的收購或引進事件上可以明顯看出“知行合一”。

諾華近年部分購入的資產

值得注意的是,諾華作為常年全球市值Top 10的藥企,至今沒有百億美元大單品,且在腫瘤領域缺乏重磅產品。盡管公司業務中,諾華發力的五大領域中包含腫瘤,但其更擅長的心血管/腎病、免疫等適應癥與腫瘤協同性不高,在今年第一季度,公司還將其癌癥管線進行了深度削減。

這可能是諾華的戰略和其他MNC差異明顯的原因,缺少產生藥王的運氣,但更具有擁抱新技術的基因。

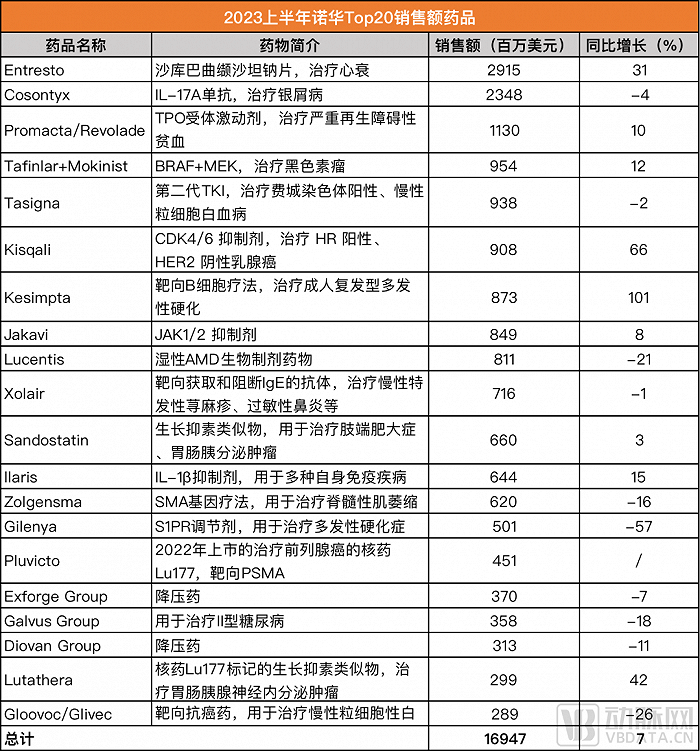

從今年上半年諾華Top 20銷量的藥品來看,部分創新療法已經成為其重要盈利來源,例如兩款核藥產品:去年底獲批上市、治療前列腺癌的Pluvicto銷售額迅速來到4.5億美元,用于治療胃腸胰腺神經內分泌腫瘤的Lutathera銷售額接近3億美元,同比增長42%,且最新的將其擴展至一線治療的臨床3期試驗數據樂觀,其市場將進一步拓寬。Zolgensma作為基因療法的盈利標桿,雖然收入同比下跌,但仍然貢獻6.2億美元。

另外,靶向PCSK9的首款siRNA降血脂新藥Leqvio在今年上半年銷量增長了近3倍,達到1.42億美元,Leqvio因其半年一次的給藥間隔得到了積極的市場反響,據諾華估計,Leqvio未來放量速度可參考Entresto。

從Top 20藥品也可以看出,諾華產品線的廣度是其特色之一,不斷進行產品組合的擴大和優化,并能將創新療法商業化,以提升創新藥盈利水平,是諾華的拿手項目。去年,諾華創新藥的收入為412.96億美元,占其總收入的81.70%。

豐富的布局下,管線仍有斷檔,缺乏中后期項目。包括Pelacarsen、Remibrutinib、Lanalumab等大部分具有潛力的新品種上市時間都在2025年或之后。

但歷經幾年大刀闊斧改革的諾華,已經和其他MNC走出了不一樣的道路,越發輕裝上陣的諾華將用靈活性和創新聚焦應對接下來的市場變化。

拆分后,日子會怎么樣?

大型制藥公司對仿制藥業務或醫療健康業務進行調整并不少見。去年GSK剝離了其消費者健康業務,后者以Haleon獨立運營;2021年,默沙東分拆其生物仿制藥業務與女性健康及成熟藥品業務,成立Organon;2019年,輝瑞Upjohn和Mylan宣布合并的公司名為暉致,目前暉致本身也在為增長戰略做進一步拆分。

拆分不僅可以減少母公司總攬全局所帶來的復雜管理問題,分拆后的公司也將得到“新生”。

MNC分拆史上最成功的案例之一莫過于雅培分拆艾伯維。艾伯維在2013年從并不擅長創新藥的雅培公司中獨立出來,當時市值僅為180億美元,在拆分的十年后,艾伯維實現總收入580.54億美元,目前市值達到2630億美元,反超雅培的1680億美元。艾伯維在雅培體內孵化后適時退出,獲得了很好的資本收益,如果繼續把艾伯維的業務留在本體內發展,修美樂很可能是其最后的重磅藥品。

去年剛剛獨立運行的Haleon也有可觀成長,其產品涵蓋口腔、疼痛管理、呼吸、消化和營養五大品類健康產品,公司收入142.5億美元,同比增長9%,營業利潤為33億美元,同比增長5.9%。

2019年與諾華分家的Alcon,在拆分之前營收“惱人”:諾華2008年開始收購Alcon股權時,其營業額為63億美元,到2018年,其營業額為71億美元,中間還經歷過-9%的業績暴跌。

分拆后,Alcon的運作更加靈活與專注,包括擴大研發投入,其在2021年的研發投入超過10億美元,公司還進行了一些收購以補充其產品組合,如Aerie、Ivantis等,并推出了Clareon人工晶體、Precision 1隱形眼鏡等新的業績驅動產品。

2022年,Alcon總營收達87.17億美元。今年第二季度,凈銷售額總計 24 億美元,比 2022 年第二季度的 22 億美元增長 9%。Alcon預計將在2025年實現營收100億美元,繼續成為行業龍頭,屆時其全球市場份額將達到32%。

同樣的情況將可能適用于今后的Sandoz。Sandoz現在不再需要在大公司中爭取關注,而是將成為一個細分市場的領導者,在決策和資源配置上更加靈活和高效,不受諾華整體戰略的約束。有分析師表示:“在Alcon,獨立釋放了力量,這可以作為Sandoz的藍圖。”