文|向善財經

剛送走了三年疫情的“宅經濟”紅利,作為國內“火鍋、燒烤食材集合店”頭部玩家的鍋圈食匯又趕上了預制菜風口。

于是乎,半年前才向港交所首次遞交了IPO招股書的鍋圈食品(上海)股份有限公司(以下簡稱“鍋圈”),緊跟著又在最近更新了招股書,似乎是意在借預制菜的東風,加速推進港交所主板上市的進程。

不過除了這些,向善財經還認為鍋圈如此積極地更新招股書背后,或許還有另一層更深刻的含義,即向資本市場和廣大投資者們證明:疫情流量的消失并不意味著鍋圈食匯作為“一站式在家吃飯餐食解決方案供應商”的宏大敘事將進入“下坡路”。相反,在后疫情時代下,無論是門店擴張,還是業績改善,鍋圈食匯始終都保持著前進的態勢。

最直接的表現是,相比上一版截止到2022年末的招股書數據,更新后的招股書增添了今年前四個月的業績狀況。并且還著重提到截止到2023年9月26日,鍋圈的門店數進一步增至9978家,較2022年末增加了762家,算是打破了此前無數媒體對鍋圈持續增長的質疑……

唯一美中不足的是,雖然從增長與否的角度看,鍋圈還保持著擴張的態勢,但是從增長的速度來看,鍋圈卻似乎正在一步步地慢下來……

“兩頭吃”的鍋圈,越來越跑不動了?

一個很有意思的點是,在官網中,鍋圈的定位是一家“火鍋燒烤食材超市”。在招股書中,鍋圈又自稱是中國領先的一站式在家吃飯餐食產品品牌,并且按零售額算,2022年鍋圈在中國所有零售商中排名第一。

從字面意思看,鍋圈似乎是一家2C的零售商。

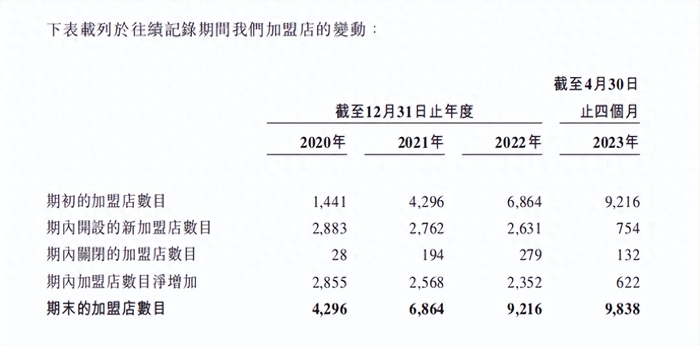

但是從收入來源和渠道來看,天眼查APP顯示,鍋圈自2020年以來的絕大部分收入都來自向加盟店銷售產品,分別占比98.2%、94.2%和90.3%。對應的,截止到2022年年底,鍋圈有加盟店9216家,而自營門店僅為5間。

很明顯,鍋圈的真正定位不是零售商,而更像是用品牌加盟維系的中間批發商或貿易商。

深入其中,在食材方面,有媒體指出,在2021年8月之前,鍋圈沒有自己的食材加工廠,產品均為外購。直到2021年8月,鍋圈才陸續收購或控股了包括生產牛肉產品的和一工廠等三家食材加工廠,實現了部分食材自制,但其余食材仍需向安井、三全等供應商處采購。

至于在倉儲和物流方面,招股書中提到,鍋圈主要采用的是第三方外包方式,即由倉儲物流供應商們負責鍋圈采購食品的倉儲,以及向加盟門店們配送運輸......

至此,基于鍋圈的市場定位和生意模式,我們不難總結出三個關鍵點:

一、鍋圈的營收來自于向加盟店銷售食材,那么加盟門店規模的增長就是鍋圈營收增長的源動力之一。

二、從邏輯分析來看,由于鍋圈既掌握著對下游加盟店食材產品的進貨議價權和統一售價權,同時又能在成本端(食材采購方面)靠規模效應占據更多的價格優勢,所以鍋圈的營收、毛利規模大小,理論上是可以自主調節的,取決于其愿意給加盟店釋放多少利潤空間。

不過在實際情況中,由于為了維持“不貴”的品牌形象,鍋圈對加盟店實行了終端售價統一,所以如果鍋圈的價格剪刀差過大或者外部市場環境出現明顯變化,導致當加盟商們賺不到錢、回本周期不斷拉長時,就勢必會影響到后續鍋圈加盟門店們的擴張和增長速度。

因此,鍋圈“中間商賺差價”的生意模式乍一看似乎可以實現兩頭吃,但實際上卻不僅要時刻充當利潤調節器的作用,而且也很難能“任性”地提高對加盟店的售價,以增厚對加盟店的銷售毛利率,整個模式略顯脆弱且“錢景”不足。

三、從競爭的角度看,即便現在鍋圈擁有了三個食材生產廠,實現了一部分食材的自制,但最根本的食材采購——外包倉儲物流——轉手銷售的中間商模式沒有變,就注定了鍋圈將會始終存在著競爭壁壘很弱、護城河不高等諸多缺點問題。

事實上,自2020年以來包括叮咚買菜、盒馬鮮生、三全和懶熊火鍋等一眾新老食品玩家們都相繼加入了火鍋食材、預制菜生意的紅海風口,想要從鍋圈所占據的“在家吃飯”消費場景中分一杯羹。

如此一來,不斷增長的品牌加盟門店規模似乎就成了鍋圈的唯一優勢。

然而尷尬的是,一方面,盡管截止到今年9月26日,鍋圈的加盟店較去年年末增加了762家,但是相較于過去三年,鍋圈的擴張速度已經明顯慢了下來。

因為僅2020年一年間,鍋圈的加盟數量就凈增長2855家,幾乎是過去5年的兩倍。2021年增加了2568家,2022年又增加了2352家。相比之下,今年鍋圈想要在剩下的兩個月內重現過往的加盟門店擴張規模,似乎難度頗高。

另一方面,在加盟開店速度放緩的同時,鍋圈的閉店數卻又開始出現了增多的跡象。今年前四個月,雖然鍋圈增加了754家店,但同時關閉的加盟店數量卻也達到了132家。要知道,

這一數據在2022年全年也不過才279家。

對于加盟門店擴張速度的放緩,從本質上講就是加盟商們掙不到錢了。

這背后的原因有很多,比如疫情流量消失,堂食的全面恢復對于在家吃飯消費場景的打擊和影響。再比如預制菜市場競爭的加劇,尤其是今年,預制菜的資本熱度空前濃厚,直接給鍋圈帶來了實實在在的市場競爭壓力。

那么在這種情況下,正處在上市關鍵期的鍋圈,又是否會以犧牲業績表現的代價,主動為加盟商們調節了利潤情況呢?

上市與加盟商的盈利矛盾,鍋圈選擇“先上車后補票”?

從招股書來看,2022年,鍋圈實現營收71.73億元,同比增長81.2%;凈利潤首次扭虧為盈,實現盈利2.41億元。

除此之外,截至2023年4月30日止四個月,鍋圈又實現營收20.78億元,雖然較2022年同期的21.6億元略有下滑,但凈利潤卻達到了1.2億元,遠高于去年同期的-2502萬元。

如果僅從2022年和今年前四個月的這組業績數據來看,鍋圈似乎不僅維持住了加盟門店們的盈利,實現了加盟門店的快速擴張,而且還實現了自身的盈利。

鍋圈真的實現了魚和熊掌兼得嗎?

深入來看,你會發現2022年和今年前四個月的扭虧為盈,更像是源于鍋圈降本增效或財務手段美化的結果。

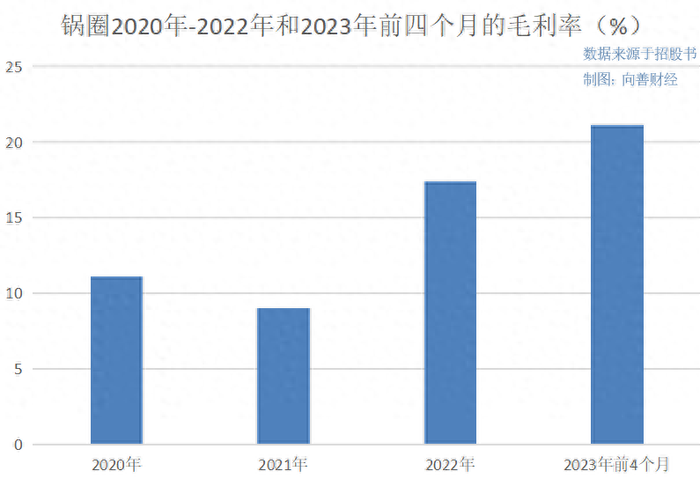

一方面據招股書顯示,2020年——2022年,鍋圈的毛利率分別為11.1%、9.0%及17.4%,2023年前四個月,鍋圈的毛利率進一步提升至21.1%。對于今年毛利率的上漲,鍋圈表示主要是其銷售成本下跌,推出新的或升級的、利潤率較高的火鍋燒烤產品所致。

緊接著有意思的來了,在2022年鍋圈加盟門店和營收同步大漲的背景下,同期鍋圈的銷售及分銷開支卻出現了不降反增的異常情況,2022年為6.25億元,較2021年的6.29億元明顯下滑。

對應的,2021年營收規模僅為39.58億元,與2022年的71.73億元相差甚遠。

除此之外,在今年前四個月,鍋圈的營收增長略有下滑的情況下,其銷售及分銷開支卻依然沒有增加改善的跡象,同比下降了15.53%至1.85億元。

要知道,在后疫情時代,火鍋食材店對消費者吸引力大降,鍋圈持續的削減宣傳推廣費用,無異于在主動地給加盟門店的擴張速度踩“剎車”。雖然在某種程度上,這可能是鍋圈從擴張,追求市場廣度到盈利,加碼市場深度的模式轉變開始,但卻又難以解釋2022年鍋圈銷售費用的“急流勇退”。

所以這不禁令人猜測,2022年和今年前四個月的盈利是不是鍋圈為了沖刺上市、美化業績,而暫時擱置了加盟商們的盈利訴求和門店的擴張速度,從而提前實現盈利的紙面結果。

畢竟無論是對港股資本市場還是投資人來說,都需要看到鍋圈真金白銀的市場成績。那么很明顯,在后疫情時代,火鍋燒烤食材店增長普遍放緩的大背景下,提前盈利或許比門店擴張要更具投資確定性。

另一方面從利潤結構來看,在2022年鍋圈的2.41億元利潤中,包括政府補助、利息收入和匯兌收益在內的,幾乎不具備持續性的其他收入和其他收益的規模就超過了1億元,所以鍋圈真正經營活動所得的凈利潤可能并沒有想象中的那么多。

有意思的是,同期,鍋圈對應的經營活動現金流量凈額卻達到了2.85億元,較2021年的-5.98億元實現了大幅反轉。

但緊接著,猛增的應付款項似乎就道出了,2022年鍋圈經營活動現金流量凈額由負轉正的秘密。2021年,鍋圈的貿易應付款項為1.81億元,但到了2022年卻暴漲3倍至5.77億元。這意味著,2022年同期,鍋圈對上游供應商的欠款有所增多,那么對應的現金流出量自然就會大幅減少,最終經營活動現金流量凈額也就得到極大的改善。

不過值得玩味的是,從鍋圈截止到2022年末的應付款項賬齡來看,在5.77億元的總規模中,僅推遲了一個月付款的就有約5.32億元,但支付時間卻因此而推遲到了2023年。

那么從表面上看,2022年的經營活動現金流量就和凈利潤一樣,實現了絕地逆轉……

其實從客觀來講,無論是降本增效還是財務美化,本質上都是粉飾業績的一種臨時手段。如果鍋圈想要在后疫情時代,同時維持住自身的發展和加盟商們的盈利訴求的話,唯一能做的或許就是向生產加工端降本增效。

主要有兩方面:一是增加自有食材加工廠,調整壓縮采購加工成本。

事實上,此次的招股書已經向我們展示了鍋圈在2021年8月之后陸續收購的生產牛肉、肉丸和火鍋底料的三家食品工廠,對成本的壓縮和毛利率的調整是有一定作用的。

盡管上述三家工廠正對應的是鍋圈所售商品中銷售額最高的三款產品品類,但是在當前增長放緩的背景下,蚊子腿再小也是快肉,所以鍋圈依然可以為其他主要品類的食材自建加工廠,以降低加工成本,釋放利潤空間。

二是加碼高毛利產品,不斷推出爆款大單品。

目前來看,鍋圈作為火鍋、燒烤食材超市的另一大問題是,品類齊全但卻比較為常規,自身缺乏一批像巴奴的毛肚、菌湯之類的特色明星爆品,也就是產品層面缺乏品牌溢價空間。

不過尷尬的是,雖然鍋圈也意識到了這一點,比如創始人楊明超曾放出豪言,計劃通過單品單廠孵化“100個10億新食品品牌”。但是在2020年—2022年,鍋圈食品研發成本分別為20萬元、350萬元、1000萬元,相比同期的銷售費用,幾乎可以忽略不計。

很明顯,盡管鍋圈已經找到了正確的破局思路,但批發商的思維慣性,卻還是拖累了其經營風向轉變的速度。

不過,亡羊補牢,為時未晚。畢竟已經掌握了門店規模優勢且即將登陸港股的鍋圈,相比其他預制菜玩家們,優勢大的也不是一星半點……