文|鋅刻度 陳鄧新

編輯|文 婕

2022年9月,退休十年左右的史玉柱,不再安于閑云野鶴的生活,宣布回歸巨人網絡,試圖力挽狂瀾重振榮光,“IBM是國際公認的藍色巨人,我用‘巨人’命名公司,就是要做中國的IBM,東方的巨人”。

這意味著,史玉柱回歸巨人網絡已滿一年。

與之對應的是,巨人網絡跌出2023年第三季度“中國上市企業市值500強”榜單,為其回歸一周年之際蒙上了一層陰影。

這一年,巨人網絡,到底有了何種變化?困擾巨人網絡多年的頑疾,真的被治愈了嗎?大放異彩的AI,是否成為巨人網絡的“救命稻草”?

下坡的巨人網絡,踩住了“剎車”

巨人網絡,有了微妙的變化。

史玉柱押注《原始征途》,這是一款“征途IP”的新手游,為此親手抓研發,并向團隊提出超過400條修改意見,“要讓新生代體會征途的魅力”。

據公開資料顯示,《原始征途》于2023年3月24日公測,首日登頂iOS免費榜及暢銷榜前20,新增用戶數超百萬,首日流水超千萬元,首月流水破三億元,累計流水超十億元。

不難看出,史玉柱還是有兩把刷子的。

關于此,從巨人網絡的業績變化也可見一斑。

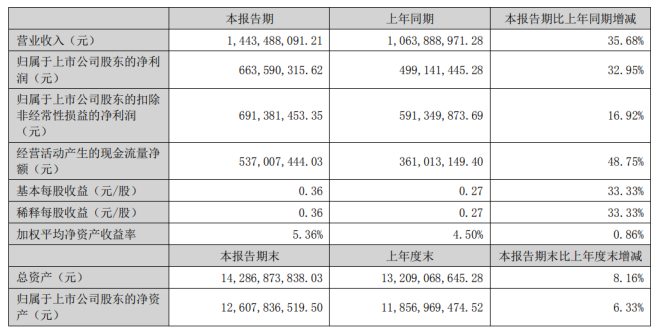

2023年上半年,巨人網絡的營業收入為14.43億元,同比增35.68%;凈利潤為6.64億元,同比增長32.95%;其中,第二季度的營業收入為9.36億元,同比增93.58%;凈利潤為4.19億元,同比增長83.57%。

圖源:2023年中報

對此,巨人網絡表示:“得益于公司旗艦新品《原始征途》上線后的優異表現及各成熟產品線的穩定運營,公司第二季度業績呈現了爆發式增長。”

其實,上述增速在A股中談不上出彩,但跟過去比還是可圈可點的。

2017年至2022年,巨人網絡的營業收入分別為29.07億元,37.80億元、25.71億元、22.17億元、21.24億元、20.38億元;凈利潤分別為12.90億元、10.78億元、8.20億元、10.29億元、9.95億元、8.51億元,同比分別增長20.71%、-16.44%、-23.94%、25.48%、-3.35%、-14.43%。

以上可見,走了多年下坡路的巨人網絡,似乎有了“剎車”的跡象,但業績能否持續仍需要繼續觀察。

盡管如此,史玉柱已受益匪淺。

以巨人網絡的2022年9月13日收盤價8.31元為起點,2023年9月12日收盤價12.87元為終點,回購一年的漲幅為54.87%。

據企查查的數據顯示,巨人網絡的第一大股東為上海巨人投資管理有限公司,但實際控制人為史玉柱,持有36.17%的股份。

以此推算,史玉柱的身價暴漲了33.07億元。

頑疾依舊,治標未治本

需要注意的是,巨人網絡雖然有了新面貌,但舊問題卻并沒有消失。

首先,依然靠老IP撐場面。

想當年,《征途》百萬人同時在線,巨人網絡借此一躍成為網游賽道的頭部玩家,《征途》也成為巨人網絡的“代名詞”。

問題在于,“征途”是一個老IP,延伸出來的《原始征途》表現不俗,但依然如何吸引“00后”新生代成為一個無法回避的挑戰。

圖源:征途官網

雖然巨人網絡做了不少工作,但實際情況卻并不樂觀。

鋅刻度發現,快手、抖音、B站、小紅書等年輕人喜歡出沒的地方,巨人網絡并沒有多大的聲量。

對此,“奇偶派”表示:“《原始征途》的主要受眾還是30-50歲男性,這類人群年輕時玩過傳奇類游戲,且具有高付費能力,對游戲的要求是爽快、熱鬧。雖然官方表示游戲上線情況已達公司預期,但隨著市場快速迭代和傳奇類市場用戶滲透率見頂,征途IP留下的財富能供巨人吃多久還是未知數。”

其次,新品不怎么能打。

巨人網絡并非不知道過度依賴老IP無異于溫水煮青蛙,也渴望尋找下一個“征途”,走“雙子星”路線。

于是乎,多年以來上線了《街籃》《仙俠世界》《月圓之夜》《太空行動》《球球大作戰》《龍珠最強之戰》《龍與世界的盡頭》等新品。

此外,還儲備了《無主王座》。

然而,巨人網絡拿得出手的新品卻寥寥無幾,《太空行動》《帕斯卡契約》等寄予厚望的大作持久度欠佳,叫好不叫座。

對此,《游戲日報》表示:“巨人網絡在過去幾年推出的新品數量較少,《太空行動》并沒有帶來收入上的太多助力,而《龍與世界的盡頭》市場預期也較低,《無主王座》是基于擅長的國戰題材研發的產品,不過目前該類型游戲在海外市場并沒有頭部產品。”

最后,出海不順。

國內的游戲進入存量時代,行業將更多的目光瞄向了海外,于是乎出海成為必選項,巨人網絡也未例外。

可惜的是,出海掉隊了。

據公開數據顯示,巨人網絡2023年上半年的海外收入為1277萬元,占營業收入的比例為0.88%,幾乎可以忽略不計。

一名互聯網觀察人士告訴鋅刻度:“巨人網絡之前一直想收購以色列的游戲公司Playtika,如若成功在海外市場這是另外一番光景,可惜沒有如果。”

“游戲+AI”,巨人網絡的翻盤點?

眼下,史玉柱為巨人網絡的頑疾開出了藥方,“‘游戲+AI’是大勢所趨,也是巨人集團的一個重點方向”。

事實上,隨著AI起新勢,游戲賽道上大大小小的玩家紛紛擁抱AI,生怕成為時代的眼淚,而巨人網絡更是All in AI。

據巨人網絡近期發布的投資者關系活動記錄表顯示,其已組建了 AI 創新實驗室,負責公司AIGC相關能力的建設、推動AIGC工具在全公司范圍內各業務場景的普及落地,以降低研發成本,提高研發效能,以《球球大作戰》為例,正在探索“UGC+AI”的功能,玩家目前已經可以自定義生成場景、道具、皮膚。

巨人網絡總經理劉偉表示:“如何讓玩家利用AI工具更便捷地創作UGC內容、地圖、角色等,如果把這個環節打通,就不是一個項目組幾十個人在創造這個游戲,而是上千萬的玩家來共建游戲,這個創造力是不可限量的。”

簡而言之,AI可以打破高品質、高效能、低成本的“不可能三角”。

如若,巨人網絡真能搶占AI原生游戲的高地,制作現象級的AI游戲,那么重返巔峰自然不在話下。

然而,研發不足或拖巨人網絡的后腿。

畢竟,AI能力的強弱與研發投入息息相關,而研發投入恰恰是巨人網絡的短板:2022第三季度的研發費用為1.46億元,而2022第四季度至2023年第二季度的研發費用分別為1.80億元、1.47億元、1.88億元,增長乏力肉眼可見;而2017年的研發人員尚有1661人,到了2022年僅剩下為965人,縮水幅度高達為41.90%。

圖源:同花順

從這個角度來看,巨人網絡研發投入不足,能否支撐“游戲+AI”賦能值得商榷。

總而言之,史玉柱回歸之后,巨人網絡短時間之內似乎步入了正軌,也賦予資本市場更大的想象空間,不過巨人網絡并沒有從“遲暮的巨人”變成“進擊的巨人”。

畢竟,屬于史玉柱的時代,已然遠去了。