文|酒店觀察網

根據交通部的統計(我們只用前七天的數據與2019年對比),今年國慶黃金周,人們在選擇出行方式上,出現了明顯的分化。

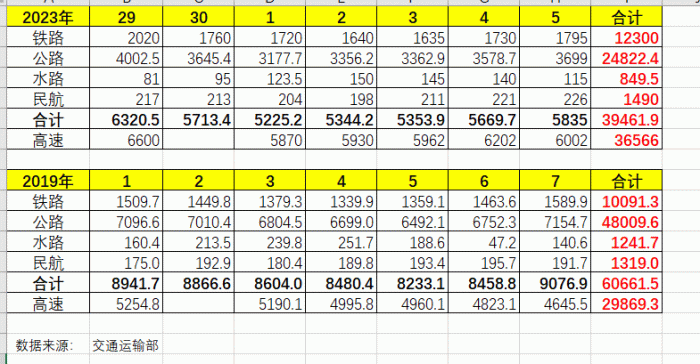

一方面是乘坐公共交通出行為3.95億人次,比2019年同期下降34.95%;而全國高速公路流量大幅上升22.42%;(缺少第二日的數據)

另一方面,在公共交通的選擇上:

鐵路發送1.23億人次,同比2019年增長21.89%;

公路發送2.48億人次,同比2019年下降48.3%;

民航發送1490萬人次,同比2019年增長13%;

水路發送849.5萬人次,同比2019年下降31.6%。

從數據上可以推導出以下結論:

選擇自駕的人大幅增加,某種意義上來講,可以反映居民消費升級的潛力;(或許現在的降級只是由疤痕效應造成的階段性行為)

公路被鐵路碾壓,未來的生存空間堪憂;

鐵路增長速度遠超民航,民航的壓力不小。

此外,機票價格在接近黃金周時開始大幅跳水,航司的利潤恐怕被壓縮了不少,這也暗示出,航司所面臨的競爭在加劇(航司之間以及航司和高鐵之間)

可以說,本次國慶假期,鐵路客運贏麻了!

這些年,中國的鐵路運輸實現了了不起的飛躍,引領世界,改變了人們的出行方式,重塑旅游的格局,推動著經濟的發展。

這種市場格局的變化,要從2013年說起。

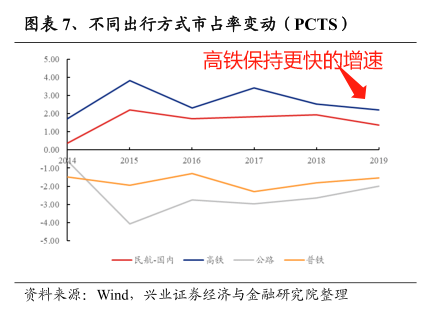

1、中國鐵路客運稱王之路

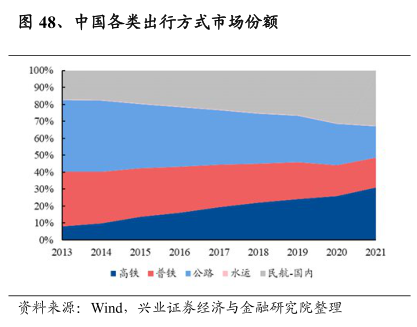

2013年,中國的公共出行方式中,公路的市場份額占比最大,達到了42%左右,鐵路其次,為40%左右;航空占比只有18%左右。

鐵路距離超越公路僅一步之遙。

經過近十年的發展,公路的市場份額被壓縮到了20%左右,鐵路增長到了50%左右,航空增長到30%左右,鐵路客運中高鐵碾壓式的增長,而普鐵則不斷縮水。

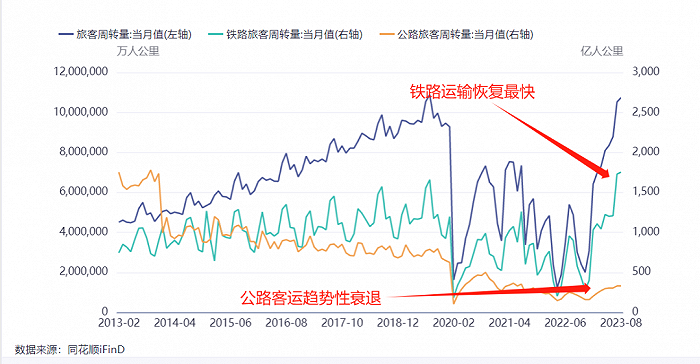

今年客運恢復速度上來看,鐵路恢復的速度最快(尤其是高鐵),大概在4月份就恢復到2019年同期水平,隨后開始超越2019年的周轉量,而公路客運則呈現趨勢性下滑,永遠也回不到2019年的周轉量了,隨著高鐵網在短距離運輸上的擴張,公路的市場份額還會繼續被壓縮。

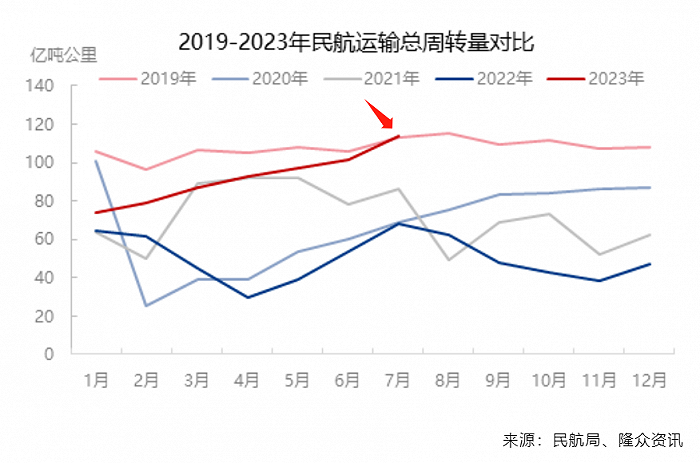

民航方面,由于境外航班恢復較慢,在7月左右,終于恢復到了2019年同期水平。

在高鐵飛速發展的十年里,雖然民航也保持了一定的增長速度,但未來高鐵很可能會搶占不少民航的市場。

原因是:

高鐵站多設置在城區內,更加節省出行時間和成本,而機場大都在郊外,新修建的機場離城區越來越遠;

高鐵有更高的準點率;

乘坐高鐵更加舒適;

未來,高鐵還有提速的可能,搶占民航一部分長距離客運;

高鐵的票價更便宜,尤其在節假日不會漲價。

總而言之,隨著中國高鐵的網絡越來越發達,領跑全球,未來很可能會以碾壓式的方式稱霸。

2、高鐵拉動旅游市場增長

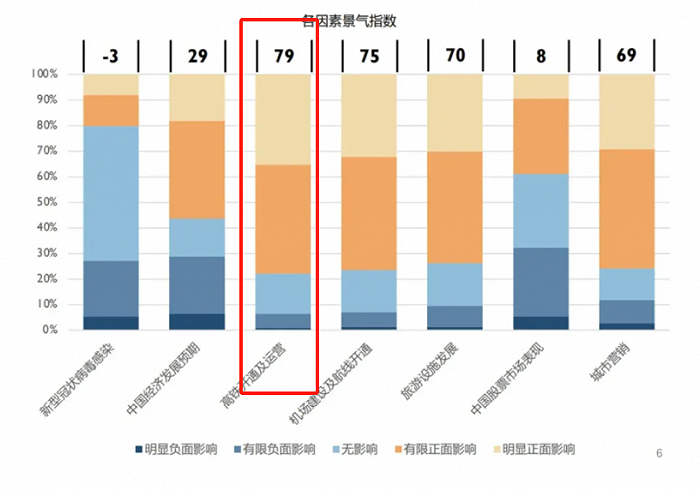

據世界旅游聯盟《2023年中國國內旅游市場景氣度報告》,機場、高鐵兩種長途客運途徑的建設和優化被認為是影響國內旅游市場景氣度的首要因素。

數據來源:世界旅游聯盟《2023年中國國內旅游市場景氣度報告》

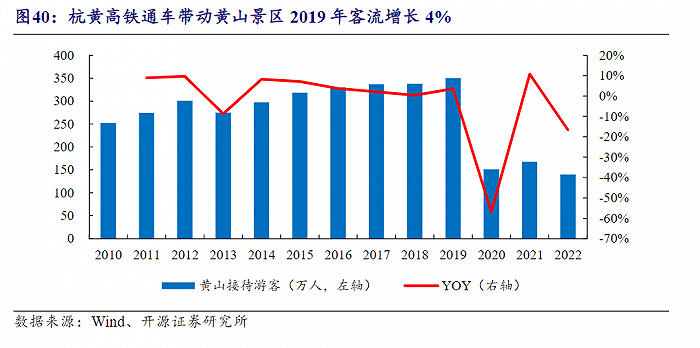

以黃山為例,2015年6月黃山接入京福高鐵,極大縮短北京、合肥、黃山、福建的時空距離。

合福高鐵開通運營一年(2015年7月1日至2016年6月20日)黃山中海假日旅行社接待來自北京、濟南、福州、廈門4個城市的游客量提升120%,營業額增長220%

2018年12月杭黃鐵路通車,黃山融入長三角,全面覆蓋浙江/江蘇/安徽三大省會及上海客流,2019年景區客流增速達4%,扭轉自2014年后客流增速下滑趨勢。

類似的案例還有很多。

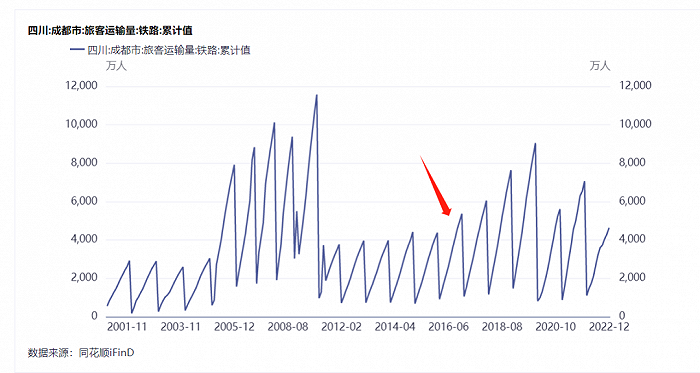

比如,成都的鐵路客運量在2010年以后開始大幅萎縮,直到2015年,成渝高鐵開通后,鐵路客運量才重新出現明顯的增長。并且隨著西南地區的高鐵網絡越來越發達,鐵路運輸量還在持續增長,為成都帶來更多中短距離的旅客。

高鐵通車優化了游客出行效率和旅途體驗,大幅延伸旅游市場客源半徑,并可彌合目的地淡季客流缺口;推動單日游向多日游轉化,提升游客二次消費。

尤其像五一、國慶這種黃金周,由于時間緊迫,高鐵的開通可以幫助旅客節約更多的出行時間,讓旅客可以多玩幾個景點,多去幾個周邊城市,在某個景點多逗留一些時間。

因此,我們才看到,當下比較熱門的旅游目的地大都是高鐵網絡發達的城市 。

現在,我們的高鐵已覆蓋全國80%以上5級景區,125個國家4A級景區。為激發全國旅游消費潛力提供了流量上的保障。

最后,我們可以大概看看今年高鐵對旅游的拉動情況。

雖然今年國慶公路日均客運比2019年減少了3312萬人次;同比下降了48.29%,但高速路日均流量比2019年增加了1116輛次,假設平均每輛車搭乘3人,那么自駕游增加的人次差不多抵消了公路客運的較少的人次。

而高鐵國慶前7日共增加了2207萬人次,民航增加了171萬人次,由此可見高鐵對本次國慶旅游的提升作用非常顯著。

3、出行方式既降級也升級

疫情之后伴隨經濟和樓市低迷,消費出現了一定程度的降級,因此,旅客出行都更加精打細算。

相比于民航,如果距離不是特別遠,旅客就更愿意選擇高鐵出行,甚至原本計劃遠距離旅行的人,也可能改為中短距離旅行,這可能就是今年國慶高鐵出行人次增長率大幅高于民航的原因之一。

但如果我們改變參照物,就會發現高鐵搶奪了公路客運的流量,而公路客運的票價低于高鐵票價,因此,人們其實還是愿意花更多的錢去享受高鐵帶來的舒適和便捷。

此外,高鐵不同于普鐵,普鐵更多要考慮民生,而高鐵在這方面的考慮會少一些 ,所以更具備提價空間。

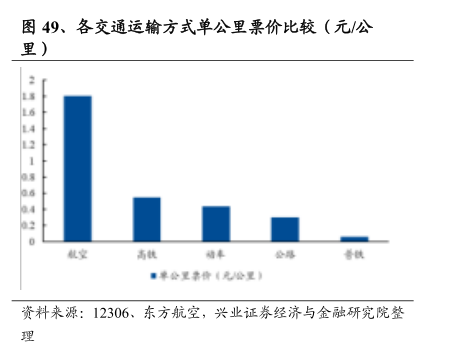

普鐵硬座基價至今都停留在95年的0.05861元每人公里;而2016年以后,高鐵的定價權下放到鐵總,多條高鐵都開始實行浮動票價體系,上調公布票價。

時速200-250公里的動車組一等座從0.37元/公里提價到0.71元/公里;二等座從0.31元/公里提價到0.44元/公里。

時速300-350公里的高速動車組一等座從0.74元/公里提價到0.88元/公里;二等座從0.46元/公里提價到0.55元/公里。

未來,高鐵票價還會繼續提價。

為什么呢?

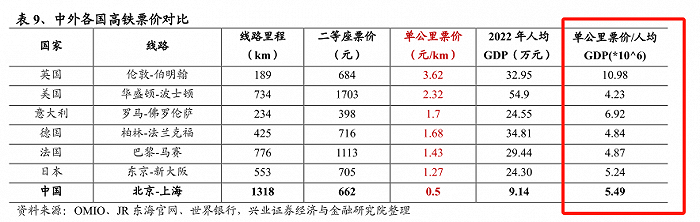

從世界各國的情況來看,高鐵單公里票價與人均GDP的比值大都在5左右,這就意味著,隨著人均GDP提高,高鐵票價還會繼續提高,同步進行消費升級。

與此同時,普鐵的占比會逐漸降低,國鐵集團的盈利情況會逐漸得到改善。

不過疫情期間,國鐵集團也虧麻了。

4、國鐵集團巨虧,但中國贏了

國鐵集團在疫情三年一共虧損超過1500億,今年上半年快速修復,但仍然虧損了110億。

值得慶幸的是,營業利潤終于扭虧為盈,達到了12億。2019年的營業利潤是515億,凈利潤是25億。

隨著下半年出行鏈快速修復,相信年底凈利潤會實現扭虧為盈。

國鐵集團屬于壟斷型企業,不過它并不怎么賺錢,甚至一旦遇到點意外,一年的虧損,幾十年都賺不回來。

原因是:

它是重資產行業,毛利低,負債率高,達到了65%左右,折舊高;2019年毛利率只有4.57%,凈利率只有0.22%,但光折舊就有1890億之多,利息支出了968億。

客運不能自由定價,尤其是普鐵。長期以來,都是貨運補貼客運,同時還需要國家大量補貼。

運量不均衡。中國幅員遼闊,人口密集的城市之間,通勤客流量大,客座率高,線路容易實現盈利,比如京滬高鐵。但許多小地方的線路就不容易實現盈利。

鐵路需要投入大量的養護費用和投資,不斷蠶食企業的現金流。

雖然國鐵集團并不怎么賺錢,但它帶來的社會和經濟意義遠大于其賬面上的盈利。

首先,它縮短了城市之間的距離,為社會節約了時間,從而提高了效率;

第二,它提供了更安全和舒適的出行方式,相比于公路運輸,能減少大量因交通事故死亡和受傷的人數;

第三,它刺激了更多旅游和休閑的需求;

第四,它直接和間接的拉動了GDP增長。

因此,國慶鐵路贏麻了,贏的不是利潤,而是整個社會的效率。