文|趕碳號

中國與美國光伏企業的估值,可謂冰火兩重天。

美股逆變器企業Enphase的動態市盈率28倍,A股的陽光電源、固德威只有15倍,相差近一倍,然而這些還不是最夸張的。

第一太陽能的動態市盈率高達110倍,而中證光伏產業指數的PE還不到13倍,第一太陽能是我們的8倍還多。更重要的是,這家公司的在手組件訂單已經排到了2030年,高達78.3GW!

美國資本市場,為何會給第一太陽能這么高的估值?美國又能否憑借第一太陽能,實現其光伏制造的本土化?

01 美國擴產進行時

也許,我們對于海外光伏企業的擴產決心與效率,還持有懷疑的態度。畢竟,海外光伏制造的產能投資成本和生產成本,都實在太高了。但美國第一太陽能的一系列動作,可能會讓我們認識到自己的錯誤。

9月22日,第一太陽能在美國路易斯安那州伊比利亞教區的制造工廠正式破土動工,這已經是其在美國的第五家完全垂直一體化的光伏制造工廠。

該項目產能為3.5GW,總投資11億美元,也是該地區歷史上規模最大的一筆投資。該工廠計劃在2026年上半年開始正式投產。

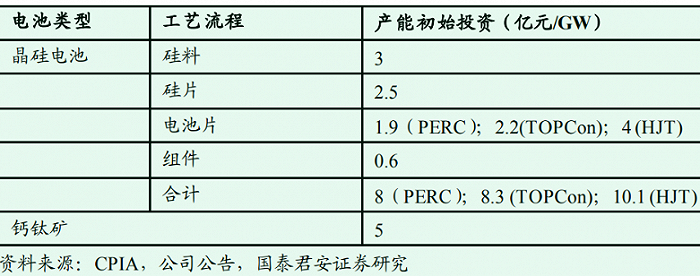

趕碳號簡單算了下,該筆投資折合人民幣80億,單GW投資成本高達23億。目前我國建設晶硅組件的單GW產能的全成本只要8億。以此計算,第一太陽能該項目的產能投資成本,大約是我們的3倍!

這并不是第一太陽能的第一次擴產。

去年,第一太陽能宣布投資超過28億美元,新增7.9GW的產能——全部位于美國。該公司此前還宣布投資約13億美元,在阿拉巴馬州新建一座 3.5GW的制造工廠,并在俄亥俄州擴建0.9GW的現有制造基地,預計這兩項建設均將于2024年底完工。

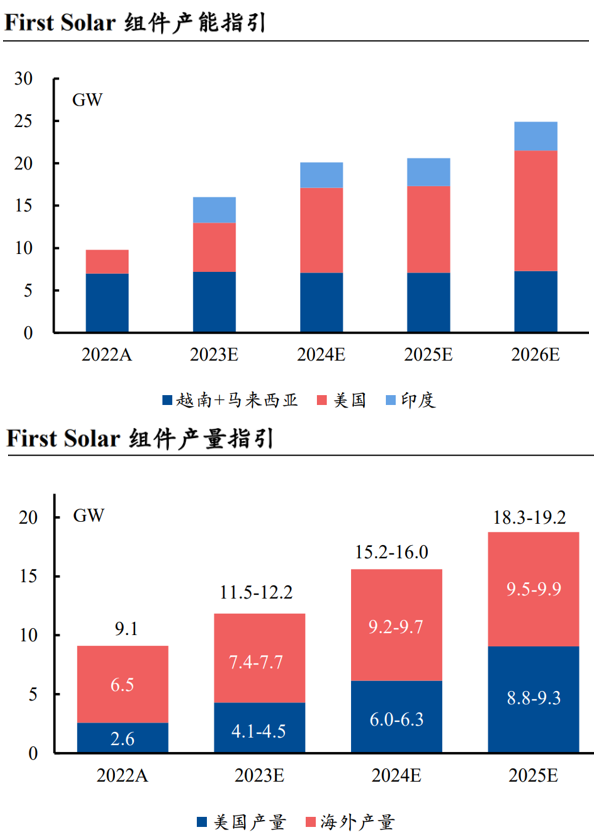

第一太陽能預計,到2026年時,該公司在美國的組件產能將達到14GW,全球組件產能將達到25GW。

今年3月1日,第一太陽能宣布其在2022年的凈預訂量為48.3GW,較上年增長了30.8GW。到了今年中報,該公司宣布,組件訂單已經排到了2030年,高達78.3GW!這意味著僅在2023年上半年,公司訂單就增加了30GW。

據路透社報道,美國太陽能項目開發商之所以紛紛涌向First Solar的碲化鎘產品,部分原因是該技術并不依賴于多晶硅。

根據 IRA,使用美國制造設備的項目,將有資格獲得相當于設施成本 10%的額外稅收抵免。該法律旨在減少美國對于中國制造產品的依賴。第一太陽能此前曾多次表示,將在新工廠生產的組件將100%在美國生產,具體部件符合美國財政部IRA中的稅收抵免規則。

美國白宮對此則表示了支持。拜登在一份聲明中表示:“第一太陽能公司是一家自豪的美國公司。”

02 110倍PE,從未跌出十強

回顧近十三年的光伏組件出貨量全球TOP10,會發現一些有意思的現象。

首先,是中國光伏企業的崛起以及領先優勢之牢不可破。

2010時TOP10中,僅有尚德、英利、天合、阿特斯四家中國企業;

2011年是5家(晶科入圍);

2012年是6家(晶澳入圍);

2013年、2014年又回到5家;

2015年達到8家(保利協鑫、東方日升、億晶光電入圍)。

然后,這個紀錄一直保持到今天——也就是說,在過去8年中,TOP10里面,中國企業一直占據8家,而且最近4年,TOP5一直是中國企業。

這足以值得國人為之驕傲與自豪。

第二,美國第一太陽能從未出局。

13年大浪淘沙,有兩家海外光伏企業,雖然不斷掉隊,但從未跌出過TOP10,那就是第一太陽能與韓華。

以第一太陽能為例,出貨量曾連續三年位居TOP10的亞軍,到2017年時已滑至第9位,看上去即將被擠出前十、地位岌岌可危。然而最近兩年,第一太陽能反而又回到第八的位置上。

TOP10的競爭永遠是激烈而殘酷的,無論是我國早年的尚德、英利,后來的還是外企中的夏普和Sun Power,都已是昨日黃花。但第一太陽能硬是挺到了今天。這絕非偶然。

當然,商業競爭并不應該以消滅競爭對手為最終目的——競爭對手不斷地加入和出局,充其量只是市場競爭導致的一種結果。針對當下的中國光伏產業的全球化而言,絕對領先以及隨之而來的歐美國家的絕對限制與絕對打壓已成常態。市占率的絕對領先,也許反而意味著邊際效應的遞減。這是一個值得深入思考與展開辯論的話題。

但是不管怎樣,深入研究美國第一太陽能這樣一個老對手,對于中國光伏企業還是殊為必要的。我們至少可以因此少犯致命性的錯誤——無論是在技術路線上,還是在市場戰略上。

TOP10中,除了第一太陽能之外,還有一家海外光伏企業同樣值得深入研究,那就是韓華。趕碳號以前在報道光伏專利之戰時曾經零星涉及,以后有時間再做專題解讀。

第一太陽能目前市值172.63億美元,約合1260.36億元人民幣。由于今年以來我國A股市場光伏板塊萎靡不振,目前過千億市值的也只剩下了隆基、通威和晶科。第一太陽能的這個千億市值,在中國頭部的組件企業中,甚至可以排在第二了,僅次于隆基,而高于晶科、天合、晶澳、阿特斯這幾家TOP5企業。

然而,從營收與利潤看,第一太陽能卻難以進入我國組件TOP5。公司半年報顯示,今年上半年第一太陽能營收為13.59億美元,歸母凈利為2.13億美元,分別折合99.23億元人民幣和15.55億元人民幣。這個營收、利潤規模,遠低于我國TOP5一體化組件企業,體量上與愛旭股份接近。

所以,第一太陽能的估值足以令中國光伏企業羨慕,目前動態市盈率高達110.36倍,動態市凈率為2.86倍。截至目前,中證光伏產業指數(931151)的PE為12.94,PB為2.63。中國光伏企業的估值,僅相當于第一太陽能的八分之一!

中國光伏企業估值低,原因當然是錯綜復雜的——既有外部的市場環境因素,其實也有光伏企業自身的原因。值得慶幸的是,從最近決策層及監管部門的動作與動向看,市場參與各方可能都已經意識到,只有讓投資者長期能夠賺錢、而不是被趕盡殺絕,才是一個健康、成熟的資本市場。

03 薄膜組件之王

提起薄膜組件,估計一些光伏老兵都還有印象——曾經的中國首富李河君和他的漢能集團,主打的就是薄膜電池。

薄膜電池在巔峰時期市占率一度高達30%,現在只有5%,主要就是第一太陽能在干。薄膜組件被晶硅組件淘汰,根本原因在于一直無法突破效率瓶頸,再加上形成規模優勢后晶硅價格大幅降低。

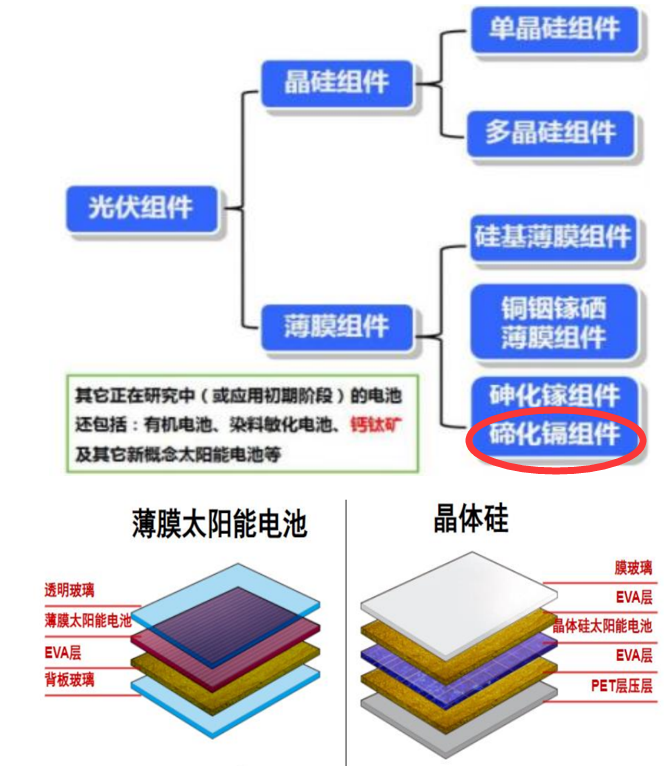

薄膜太陽能電池是在玻璃、不銹鋼或塑料襯底上附上非常薄的感光材料制成,制作材料吸光系數很高,從而大大降低了電池整體厚度。

薄膜電池現已發展出包括碲化鎘(CdTe)、銅銦硒(CIS),銅銦鎵硒(CIGS)、砷化鎵(GaAs),和銅鋅錫硫(CZTS)等多種技術路線,其中碲化鎘是目前為止市占率最高的薄膜組件類型。

2020 年全球薄膜太陽電池的產能接近10GW,產量約為6.48GW,其中碲化鎘薄膜電池的產量約為6.2GW。

總部位于美國亞利桑那州坦佩市的第一太陽能,就是目前全球碲化鎘薄膜光伏組件龍頭。

公司于2006年在納斯達克上市,同年在美國俄亥俄州有75MW薄膜光伏組件產線;此后量產轉換效率、產能、產量逐步提升,穩居全球薄膜組件龍頭,亦是全球組件出貨量Top10中唯一一家薄膜組件廠。

在轉換效率方面,第一太陽能的碲化鎘薄膜電池量產轉換效率從2006年末的9.5%,升至2021年末的19.7%,且2021年末實驗室轉換效率達 22.1%。

在產能方面,截至2021年末,第一太陽能的薄膜電池組件名義產能 8.4GW,其中美國2.6GW,越南和馬來西亞 5.8GW。公司指引2022-2024年末名義產能分別為9.7、15.6、20.5GW,增量主要來自美國及印度;其中,2022-2024 年末美國本土產能分別為 2.8GW、5.7GW和11.1GW。

在產量方面,2021年第一太陽能的組件產量為7.9GW,占全球光伏組件總產量的3.6%,占到全球薄膜組件產量的90%以上。

04 差異化競爭之道

第一太陽能能夠成為TOP10中唯一“幸存”的美國光伏企業,一些人將此部分歸功于其一直堅持生產薄膜組件,并不使用多晶硅。另外一個失敗的案例當屬Sun Power,遭遇多年的經營困難與業務分拆重整,在2014年跌出TOP10之后,再也沒有重返十強。

據《紐約時報》報道,“它們有點像獨角獸,”曾與 First Solar 合作過的托萊多大學萊特光伏與創新中心主任邁克爾·赫本 (Michael Heben) 說道。“這是一段坎坷的歷史。收入相當不穩定。”

該篇文章介紹,美國一些分析人士警告,在美國生產光伏組件的努力是錯誤的。即使在最好的時期,該企業的利潤也微薄,并且雇用的員工也很少。

彭博新能源財經太陽能分析師珍妮·蔡斯對《紐約時報》表示,最好從低成本生產商進口面板,以迅速從化石燃料轉向可再生能源。“光伏組件原本可以更便宜,但在美國制造雖然會讓制造業有所繁榮,但價格仍然還是太昂貴了。”

當然,也有一些立法者和企業高管堅持認為美國應該生產光伏組件。但不管怎樣,有一點是肯定的:世界將需要更多的太陽能組件來消除溫室氣體排放。能源專家表示,全球太陽能發電裝機容量至少需要是現在的20 倍,甚至可能達到70倍。

第一太陽能成立于1990年,當時名為Solar Cells,由發明家兼商人哈羅德·麥克馬斯特 (Harold McMaster) 創立,他本是生產用于摩天大樓和太陽能電池板的鋼化玻璃的先驅。

20世紀90年代和2000年代,太陽能電池板業務在美國、歐洲和日本快速增長。但與許多蓬勃發展的行業一樣,它很快就陷入了困境,包括奧巴馬政府期間能源部支持的Solyndra在內的許多公司都關閉了。

第一太陽能能夠活下來,與沃爾瑪創始者沃爾頓家族的投資密不可分,并且在以往的光伏周期中放棄了擴產計劃,從而避免了巨額虧損。

但從根本上說,第一太陽能與中國企業的錯位競爭、堅持生產碲化鎘薄膜組件,可能才是“幸存”至今的關鍵。

當然還有一個重要因素,就是歐洲市場的強勁增長。許多國家特別是德國,提供慷慨的補貼以鼓勵使用太陽能。

然而,第一太陽能也未能幸免于行業的起起落落。該公司在2019年虧損超過1億美元,然后在2020年和2021年分別盈利約4億美元。去年,該公司虧損4400 萬美元。該公司將其歸因于貨運和運輸成本的波動。

第一太陽能的故事告訴我們,即使在成本如此之高的市場中,仍然能夠通過差異化競爭生存下來。這對于那些在技術、成本、規模上無法與頭部企業競爭的公司來說,具有一定的啟示意義——培育并保持差異化競爭優勢,可能遠比在一個同質化的技術路線上盲目擴產、沖規模更重要。

另外,碲化鎘以及BIPV,也值得中國光伏企業們高度關注。