界面新聞記者 | 胡振明

近日,華潤雙鶴(600062.SH)發布公告稱,擬以自有資金2.60億元收購貴州天安藥業股份有限公司(以下簡稱“天安藥業”)89.681%股權。

華潤雙鶴表示,收購天安藥業是為了進一步豐富公司糖尿病藥物產品管線,增強公司在糖尿病領域的市場地位;其中包括:收購江西博雅醫藥投資有限公司(以下簡稱“博雅醫藥”)持有的天安藥業55.586%股權,以及收購華潤博雅生物制藥集團股份有限公司(以下簡稱“博雅生物”)持有的天安藥業34.095%股權。本次交易構成關聯交易,但不構成重大資產重組。

至本次交易為止,過去12個月內,華潤雙鶴與博雅醫藥、博雅生物未進行其他關聯交易。博雅醫藥是博雅生物的全資子公司,博雅生物是華潤醫藥控股有限公司的控股子公司,實際控制人為中國華潤有限公司,和華潤雙鶴有相同的實際控制人。

本次交易的評估基準日為2023年1月31日,最終采用收益法評估結果作為評估結論,確認天安藥業股東全部權益價值評估值為29031.31萬元。以此為依據,天安藥業89.681%股權轉讓價款為26035.57萬元,較凈資產賬面價值17675.80萬元,增值率為64.24%。

如果按市場法進行評估,天安藥業股東全部權益價值為28200萬元,較凈資產賬面價值17675.80萬元增值10524.20萬元,增值率59.54%。收益法評估值和市場法評估值相差831.31萬元,差異率為2.95%。

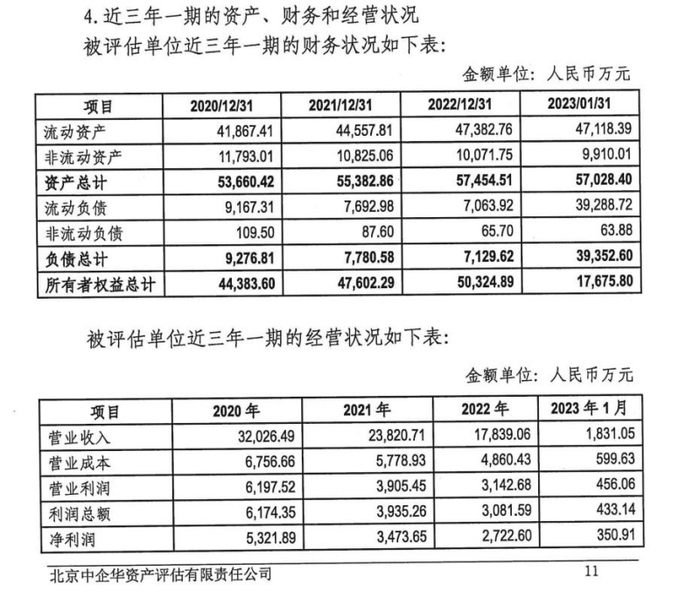

上述評估結果以2023年1月末的資產情況為基礎,值得注意的是,就在2023年1月份,天安藥業資產負債結構出現了巨大的變化。

2022年12月31日,天安藥業總資產57454.51萬元,凈資產50324.89萬元,負債總額7129.62萬元;然而,才過一個月,2023年1月31日,天安藥業的總資產57028.39萬元變化不大,但凈資產17675.80萬元和負債總額39352.60萬元相比于2022年年末出現了很大的變化。

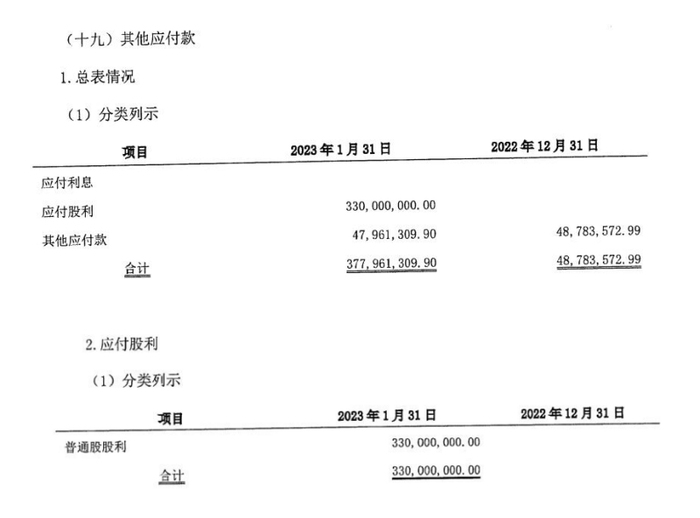

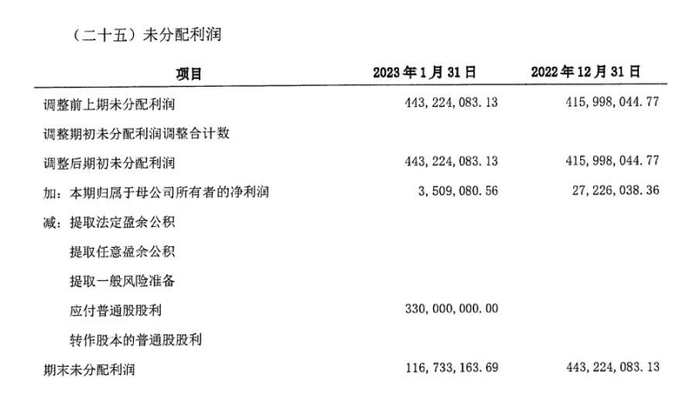

根據《審計報告》中的財務報表,天安藥業之所以在短時間內資產負債結構有很大變化,就是出現了3.30億元的普通股股利,也就是在這個月內決定要巨額分紅。這就顯得比較奇怪,但公告對此未具體披露。

在2022年年末,天安藥業未分配利潤為4.43億元,在2023年1月份決定分紅3.30億元占未分配利潤的74.45%。標的公司一直以來積累的盈余就在這個時候大部分被用于分紅,并且趕在了本次股權轉讓及其資產評估之前。

值得注意的是,雖然天安藥業有意巨額分紅,但是截至2023年1月31日其賬上貨幣資金只有19.89萬元,也沒有交易性金融資產等快速變現的資產。這般資金情況能否順利實現3.30億元的分紅?

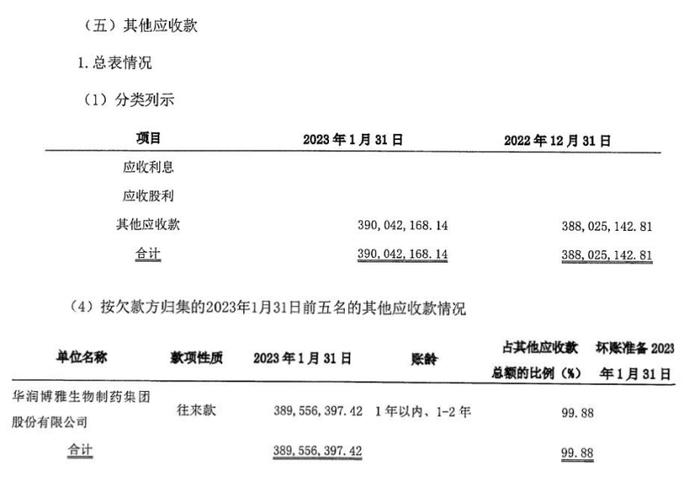

根據《審計報告》所附財務報表,還有一個項目也值得關注。2022年年末和2023年1月31日,天安藥業的其他應收款余額在3.90億元左右,這在5.70億元的總資產規模中占比很大。

根據“按欠款方歸集的2023年1月31日前五名的其他應收款情況”列示內容,天安藥業的控股股東博雅生物所欠往來款為38955.64萬元,賬齡在“1年以內、1-2年”,占其他應收款總額的比例為99.88%,沒計提壞賬準備。

在現金遠不足以支付股利的情況下,控股股東還欠著天安藥業大額往來款,且該項往來款略高于分紅金額,那么,是否出現將往來款沖抵分紅款?畢竟博雅投資和博雅生物合計持有天安藥業的89.681%股權,可享有分紅金額的絕大部分。相互抵銷之后,天安藥業所需支付的現金紅利要大幅減少。

此外,在資產評估之前分紅,天安藥業的凈資產從大約5億元減少至不足2億元,由此也導致資產評估結果為不到3億元。那么,收購前大額分紅,也就縮小了本次收購的總對價金額的規模。

雖然有超過3億元的分紅,不過,天安藥業近年來營業收入和凈利潤雙雙出現連續下滑。2020年至2022年,天安藥業實現的營業收入分別為3.20億元、2.38億元和1.78億元,實現的凈利潤分別為5321.89萬元、3473.65萬元和2722.60萬元。即便不考慮經營積累所需的留存,三年凈利潤全部拿來分紅,也只有1.15億元,不足本次分紅金額的一半。

根據公告,2023年1-6月,天安藥業實現營業收入5989.83萬元、凈利潤738.06萬元,均不足2022年度的一半,2023年上半年的扣非凈利潤為733.95萬元;截至2023年6月底,天安藥業的總資產為23152.18萬元,凈資產為18062.95萬元,負債總額為5089.23萬元。從6月末數據來看,或許天安藥業已經完成分紅,但公告未披露相關情況。

相比于標的公司天安藥業近年的經營業績,上市公司華潤雙鶴很不一樣。2020年至2022年,華潤雙鶴營業收入連續增長,分別為85.04億元、91.12億元和94.47億元,同期凈利潤波動上升,分別為10.13億元、9.72億元和12.15億元,營業收入和凈利潤規模也遠遠大于標的公司的規模。