文|星圖金融研究院副院長 薛洪言

過去一年來,存款利率下行、銀行理財凈值化波動加大、房價下行、基金和股市賺錢效應也很差,但與此同時,2022年11月以來,黃金價格震蕩上行,賺錢效應顯著,開始受到投資者青睞。近期,國內更是掀起一輪購金潮,一點一點攢黃金,成為很多年輕人的理財新選擇。

受此影響,我國金銀珠寶市場也變得活躍起來。2023年1-8月,我國金銀珠寶零售額達2188億元,同比增長12.8%,比同期社零增速高5.8個百分點。

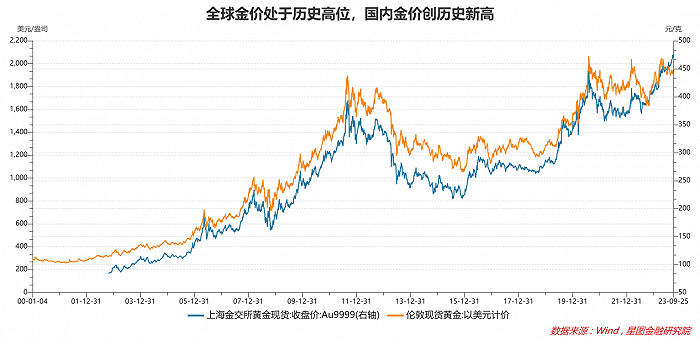

黃金的本輪上漲主要受益于全球通脹環境、去美元化提速以及避險需求提升等因素的綜合發酵,當前,全球黃金價格處于歷史高位,國內黃金價格更是創歷史新高。

2023年5月份以來,受美元指數上行和美債收益率創新高等因素影響,國際金價出現震蕩回調。但與此同時,國內金價卻一路向上,創歷史新高。

國內金價與國際金價的背離,既表明短期國內黃金投資出現了一定的過熱跡象,同時,黃金作為全球計價商品,國內投資者對黃金的追捧也可理解為國內人民幣資產弱勢預期的鏡像。即在人民幣貶值預期下,部分國內投資者將黃金視作美元資產的替代品進行增配,催生國內金價相對國際金價的溢價效應。

隨著國內經濟逐步復蘇和人民幣匯率企穩,市場對人民幣資產的預期改善,國內投資者對全球計價的黃金資產的熱情也會下降,表現為國內金價與國際金價差異收斂,二者走勢會再次趨同。

未來走勢看,受國際金價震蕩回調影響,國內金價短期內大概率仍會高位震蕩,繼續單邊上行的空間不大。不過,中長期看,金價在貨幣、商品、避險等屬性上均存在支撐,黃金仍具有較好的中長期配置價值。

貨幣屬性上,作為美元的替代品,黃金有望長期受益于全球去美元化進程,各國央行仍會加大對黃金的配置力度。如2022年,全球央行購金量同比上升152%達1136噸,占全球黃金總需求的23.96%。此外,以美元計價的黃金受美元強弱影響,隨著美聯儲結束加息并于明年進入降息周期,美債實際利率下行,也會支撐金價上行。

商品屬性上,當前黃金礦山開采成本逐年提高,供給具有剛性,需求端,投資用金、儲備用金和工業用金逐年提升。供給剛性,需求維持增長,作為一種商品,黃金具有天然的抗通脹屬性。有學者曾統計1802-2003年期間的金價表現,顯示黃金平均每年跑贏通脹0.1個百分點。

避險屬性上,全球地緣沖突加劇,逆全球化風險抬升,避險需求有望持續增長。尤其是近年來美國濫用美元霸權透支美元信用,作為美元替代品的黃金避險優勢愈發凸顯。

巴菲特曾詬病黃金不是生息資產,你現在擁有1000克黃金,十年之后,你還是只有1000克黃金。把視角拉得特別長,比如三五十年或一兩百年,黃金的價值僅在于跑贏通脹,很難取得明顯的超額收益。但就特定的一二十年內,黃金并非“宿命”般地只能跑贏通脹,也可以有非常靚麗的表現。

以上海黃金交易所的黃金收盤價為例,2002年10月末,金價為83.5元/克,至2023年9月25日,金價漲至475.7元/克,實現4.7倍漲幅,年化漲幅高達8.67%。

就未來三五年來看,在逆全球化提速和全球不確定性因素升溫的背景下,黃金仍有望延續亮眼表現。

對國內投資者來說,考慮到存款利率的長期下行和房地產長周期的來臨,優質投資品愈發稀缺,持有一定倉位的黃金做長期投資,是一種不錯的選擇。具體品種看,鑒于實物黃金并非好的投資品,儲存和交易成本太高,投資者可在銀行渠道選擇紙黃金或在證券賬戶購買黃金ETF。