文|趕碳號

光伏大黑馬一道新能肯定有著濃重的創業者情結,以至于在面對跨界光伏企業時,總會惺惺相惜,甚至不吝真金白銀,用大單力捧。

跨界光伏的小公司賽福天,現在連TOPCon電池產品還沒做出來,就一舉斬獲一道新能10億大單。現在,一家更為生猛的跨界小公司——華民股份出現了,一道新能向其采購價值約44億的硅片!加上正泰新能的63億,華晟新能源的55億,連續虧損、凈資產不到9億的華民股份,竟然手握170億硅片訂單,這絕對會讓硅片同行們艷羨。

光伏人都知道,現在的硅片環節,肯定沒有緊張到像去年的硅料一樣,需要長協鎖定來“保供”,相對于電池片環節而言甚至還有些過剩,最近就降價了。

總之,事情有些反常。那么從天而降的華民股份,究竟是哪路神仙呢?

華民股份和賽福天這兩家公司,長得實在太像了——

兩家公司都是多年經營不善、近兩三年變更了實際控制人、而且都從是去年才開始跨界光伏;

兩家公司的運作手法如出一轍,都是通過并購新設立的光伏企業來切入;

兩家公司的董事長都是女企業家,看外表形象氣質俱佳。賽福天的董事長叫范青,華民股份的董事長是歐陽少紅;

兩家公司規模雖不大,入行雖很晚,但都很神奇,有一大幫知名企業助力,“產品我沒有,大單在我手”。

01、從鐵球到光伏,從劉平建到歐陽少紅

沒錯,這就是鐵球,華民股份在跨界光伏前的主要產品——鉻錳鎢系抗磨鑄鐵磨球。賽福天以前是做鋼絲繩+建筑設計生意的。華民股份的產品,顯然比賽福天還要“厚重”。

華民股份此前經營不善,六年連虧3.5億。2021年8月16日,公司實際控制人變更為有著房地產背景的歐陽少紅。

2022年8月16日,公司邁出跨界光伏的關鍵一步:以5600萬元收購鴻新新能源科技(云南)有限公司80%的股權。

在這里,趕碳號要著重介紹一下鴻新新能源的情況。該公司成立于2022年1月12日,被收購時還沒有開展具體業務。公司主要資產實際上就是一個待建項目——“年產10GW高效N型單晶硅棒、硅片項目”。

公司公告稱:“(標的公司無實際經營)已取得祥云縣發展和改革局投資項目備案證(祥發改投資備案[2022]14號)、云南省節能監察中心關于項目節能報告的評審意見(云節監[2022]20號)、云南省發展和改革委員會關于項目節能報告的審查意見(云發改資環[2022]571號)。2022年7月26日,大理州生態環境局受理鴻新科技建設項目的環境影響評價文件,公示日期為2022年7月26日至2022年8月8日。”

簡而言之,關于這個光伏硅片項目,鴻新新能源已經和地方政府談妥了,各項手續也辦得七七八八。

截至評估基準日2022年7月31日,鴻新新能源所有者權益賬面價值為3,254.16萬元,評估價值為7,354.55萬元,增值額為4,100.39萬元,增值率為126.00%;較合并口徑歸屬于母公司所有者權益賬面價值評估增值3,775.92萬元,增值率為105.51%。

綜合多方因素考慮,鴻新新能源80%的股權對應5600萬元。

關鍵是,這次股權的轉讓方也不是外人,而是華民股份的老板及其配偶。據披露,華民股份實際控制人、董事長歐陽少紅持有交易對方——建鴻達集團的30%股權,并擔任建鴻達集團法定代表人、執行董事,其配偶劉平建持有建鴻達集團65%股權;公司董事羅鋒持有建鴻達集團5%股權,并擔任建鴻達集團總經理。

其實,在湖南邵陽當地,劉平建的影響力曾經遠勝其妻子歐陽少紅。公開資料顯示,劉平建,湖南建鴻達實業集團董事長,1964年8月生于湖南邵陽隆回縣,系十、十一、十二屆全國人大代表,湖南省總商會副會長、湖南優秀企業家。

因涉嫌行賄犯罪,2016年12月2日,湖南省第十二屆人大常委會第二十六次會議決定罷免劉平建第十二屆全國人民代表大會代表職務。這或許才是劉平建的妻子歐陽少紅在后來一直沖殺在業務一線、而劉平建本人則隱居幕后的根本原因。

02、公告前,項目已經開干?

為什么華民股份一開始不是自己做光伏,而非要向關聯方購買呢?關聯方究竟是為了賺取溢價,還是關聯方自己也無力支撐這個大項目?

華民股份擬收購鴻新新能源股權之時,該光伏硅片項目還處在辦理前期手續之中,直到被華民股份接手以后,其實才開始真金白銀地投入——雖然華民股份本身已連年虧損,并沒有什么“余糧”。

華民股份2023中報顯示,公司主營收入4.34億元,同比上升434.94%;歸母凈利潤-1.14億元,同比下降53061.1%;扣非凈利潤-1.14億元,同比下降4084.12%。公司凈資產只有8.97億元。

但是,2023年1月3日華民股份發布的公告顯示,董事會通過決議,鴻新新能源累計斥資3.2億元采購單晶爐及配套設備;累計斥資約5400萬元采購金剛線晶硅切片機。

公司在2022年的年報中提到:報告期內公司推動“年產10GW高效N型單晶硅棒、硅片項目”建設,并于2023年1月點火投產。從通過采買設備的董事會決議,到設備交付、調試、點火等一條龍,居然在1個月內完成了。這個速度其實是不可能。就像賽福天的電池片一樣——賽福天成立蘇州賽福天新能源僅10天,協鑫集成就與其簽訂了6億元的電池片采購合同,一個月內電池項目投產。

這種神話的背后,唯一合理的解釋,就是華民股份在披露以前,項目已經開干,設備已經進廠。

03、170億訂單,成色究竟幾何?

賽福天有兩個電池項目,一個號稱從頭建設(合作共建),一個是接盤他人。

華民股份也有兩個硅片項目:一個項目主體是收購而來的鴻新新能(位于云南大理),一個是與華晟新能合作項目(位于安徽宣城)。

進度方面,在9月25日投資者交流會上,公司披露:“目前公司在云南大理投資了高效N型20GW的拉棒、14GW的切片項目。一期4GW拉棒已全面投產,4GW切片已完成調試,二期建設正在積極推進中,并陸續開展相關設備招標工作,預計今年年底有望投產。另外,公司聯合華晟新能源、宇晶股份在安徽宣城設立鴻暉新能源,投建的10GW異質結電池專用單晶硅片項目廠房已經封頂,預計今年11月底可點火投產。”

簡言之,華民股現在有4G的硅片產能。但是公司的訂單呢?早已經超過170億。

捧場的不僅有一道新能,還有正泰新能、華晟新能源、棒杰股份、神秘的A股上市公司子公司、先韋能源等。

根據公告整理;華民股份部分硅片訂單

這些訂單,真的必要嗎?這些訂單,是要證明什么?這些訂單,真的有效嗎?交易所問詢函就關注到了其中一起銷售合同終止事項。

華民股份子公司鴻新公司與鵬展新能源在2022年12月28日簽署《采購框架協議》(預計絕對金額超過2億元,屬于重大合同),但在今年8月23日宣布終止,原因是“雙方在產品定位方面無法完全匹配,雖多次磋商終未能達成統一供貨方案,合同未履行。”

具體來看,鵬展新能源需要的是價格便宜的A-硅片,而公司只能提供的價格更高的A級硅片。當時鴻新新能源正A級N型高效硅片的銷售價格為 6.20元/片,而鵬展新能源同期采購的A-硅片價格僅為4.50元/片。賣方的價格預期竟然比買方高出37.78%,完全有悖于行業常識。

但是,華民股份的高價硅片,卻是皇帝的女兒不愁嫁。有正泰、華晟、一道等實力企業爭相采購,這兩個億的生意談不成應該也沒什么損失。華民股份并沒有披露銷售合同終止后違約方需要承擔的責任,想來應是雙方互不負責、零成本終止合約吧。

04、華民模式,合縱連橫?

華民股份在手的兩個光伏項目均是與其他方共同合作。

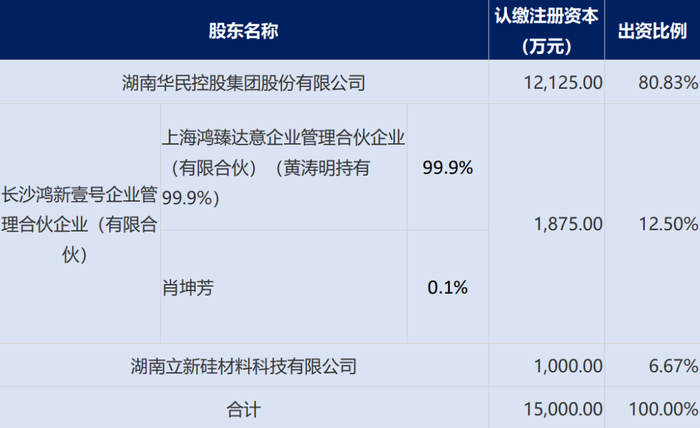

第一家公司鴻新新能源,最初是由建鴻達集團和立新硅材料(全稱:湖南立新硅材料科技有限公司)共同出資成立。華民股份受讓建鴻達集團股份80%股權。

今年3月31日華民股份公告,公司與擬設立的員工持股平臺對鴻新新能源進行增資。增資金額為10,000.00萬元,公司和擬設立的員工持股平臺分別出資11,375.00萬元、2,625.00萬元認購鴻新新能源新增注冊資本8,125.00萬元、1,875.00萬元。二股東立新硅材料放棄優先認購權。

有意思的是,這個員工持股平臺——長沙鴻新壹號企業管理合伙企業(有限合伙)就兩個人。天眼查顯示,這個持股平臺中,鴻新新能源的總經理黃濤明持有99.9%份額,副總經理肖坤芳持有0.1%的份額。

根據公司公告和天眼查整理

鴻新新能源的二股東立新硅材,很多人覺得陌生。但是技術人員劉立新主導的第三條多晶硅技術路線物理提純法——趕碳號此前曾報道過,得到吉利李書福的青睞。吉利聚能(浙江)科技有限公司是立新硅材的第一大股東,建鴻達則為其小股東。

湖南立新硅材料在大理設有子公司——大理立新硅材料,且在大理祥云有硅材料項目。《大理日報》報道:2022年6月18日上午,立新科技大理基地年產一萬噸太陽能級多晶硅項目一期工程在云南祥云經濟技術開發區舉行投產儀式。

雖然立新的多晶硅項目、鴻新新能源的硅片項目同在大理祥云,從空間上非常接近。若兩個項目都能成功,則有望成為上游的合作關系。這可能也是地方政府樂于看到的。但是鴻新新能源披露,他們(部分)采用的是來自亞洲硅業的硅料。

第二家公司鴻暉新能源,是華民股份與HJT黑馬、華晟新能源合資成立的。兩家簽署《技術服務(授權)合同》,約定華晟新能源向鴻暉新能源就年產10GW異質結專用單晶硅片項目,提供切片工廠范圍內專項技術(含專利技術及非專利技術)授權使用及培訓服務,指導鴻暉新能源設計、建設、調試、投產、滿產異質結專用的單晶硅片項目。同時,華晟新能源將向這家公司采購硅片合計15GW,每年約5GW,預計合同總金額55億元。

華晟是安徽宣城國資重點扶持起來的獨角獸企業,能帶動當地光伏產業發展、協助招商引資,當然也是華晟的責任與價值所在。

后記

光伏行業在歷史上發生的產業并購,大多都發生在同行企業之間——行業震蕩大洗牌時期,強者并購弱者,成功者整合失敗者。

而這一輪光伏周期,資本似乎已經把光伏的并購、整合玩出了新花樣、新高度,可謂亂花漸欲迷人眼,八仙過海各顯神通。趕碳號先后關注過的乾景園林、賽福天、華民股份等等,這些公司手法熟稔,風格凌厲,資源深厚,行事低調,哪怕是一些光伏行業的老人,也感到有些不明覺厲。市場中忽然出現了一批要資源有資源、要訂單有訂單、要市場有市場的神秘客,對于一向簡單透明的光伏行業來說,想要接受,還需要一個過程。

只是不知道,這些跨界玩家的最終目的,究竟是以光伏產業為概念和載體,只是想做大市值后套現,還是以上市公司為資本平臺、扎扎實實地干實業?趕碳號真心希望是后者。