文|數(shù)見消費

預制菜是什么?

事實上,預制菜并非新事物,它早已出現(xiàn)在人們的餐桌上。

首先我們要了解預制菜食什么——“以農(nóng)產(chǎn)品為主要原料,經(jīng)預加工(如分切、攪拌、腌制、滾揉、成型、調(diào)味等)和/或預烹調(diào)(如炒、炸、烤、煮、蒸等)制成,并進行預包裝的成品或半成品菜肴”。像平時常見的包裝食品如:八寶粥、火腿腸、榨菜、速凍水餃等都屬于預制菜,只是“預制菜”這種說法是近幾年才有的,所以大眾對其認知沒那么清晰。

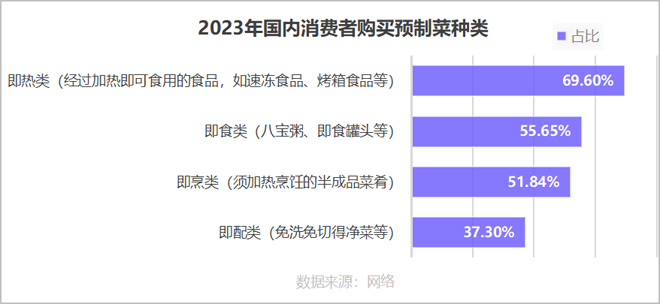

據(jù)調(diào)查,2023年國內(nèi)預制菜分類消費中,即熱類(如速凍食品)消費占比69.6%,占比最大。占比順位為:即熱類>及時類>即烹類>即配類。

預制菜市場正快速發(fā)展

在快節(jié)奏生活的時代背景下,預制菜已是餐飲行業(yè)的大勢所趨。

現(xiàn)如今不僅僅是外賣行業(yè)預制菜使用率高,連大型連鎖餐飲企業(yè)如麥當勞、真功夫、吉野家、西貝等也在使用預制菜制作菜肴。根據(jù)《2021年中國連鎖餐飲行業(yè)報告》,部分頭部連鎖餐飲企業(yè)預制菜占比在85%以上。

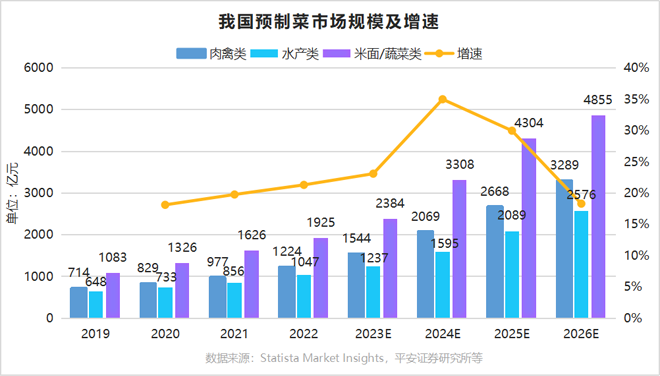

數(shù)據(jù)顯示,2022年中國預制菜市場規(guī)模為4196億元,同比增長21.3%,全國預制菜相關(guān)企業(yè)有6.4萬家。預計未來中國預制菜市場保持較高的增長速度,2026年預制菜市場規(guī)模將達10720億元。

目前,國內(nèi)預制菜市場格局:面米/蔬菜類占半壁江山,肉禽類和水產(chǎn)類潛力大。以產(chǎn)品類型來看,2022年我國預制菜市場規(guī)模類型——肉禽類 : 水產(chǎn)類 : 面米/蔬菜類占比約為3 : 2.5 : 4.5,面米/蔬菜類占據(jù)了近五成份額,但由于速凍面米制品產(chǎn)業(yè)起點較早,現(xiàn)已處于行業(yè)成熟階段,預計未來增速將減緩;同時由于居民生活條件不斷改善、 飲食水平提升,肉禽類和水產(chǎn)類需求量增速將快于面米/蔬菜類。

與預制菜和解的打工人

預制菜市場的發(fā)展正是當下消費者在繁重的生活壓力下,追求便捷生活,物欲下降的縮影。一批又一批的“996”打工人,加入了“預制菜大軍”,從質(zhì)疑預制菜到愛上預制菜帶來的輕松便捷的快樂,與預制菜逐漸和解。

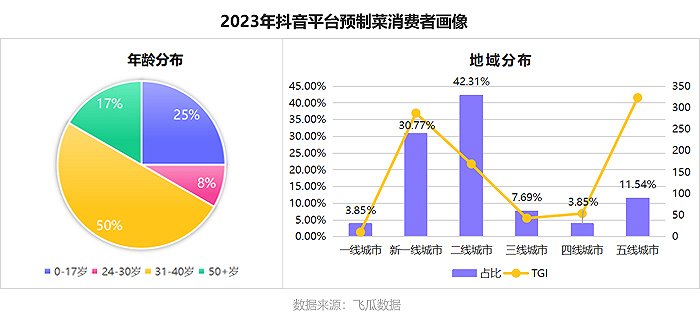

在抖音平臺上,新一線與二線城市的人群是預制菜消費的主力軍,占比73.04%,且消費意愿強;在受眾年齡分布中,31-40歲人群占比50%,這部分的中青年群體也是家庭生活消費支出的主力軍。購買預制菜能夠在消費者工作及家庭生活的沖突間起到一定的緩沖作用,節(jié)省了消費者在工作之余解決溫飽的時間與精力成本。

預制菜能不能洗白?

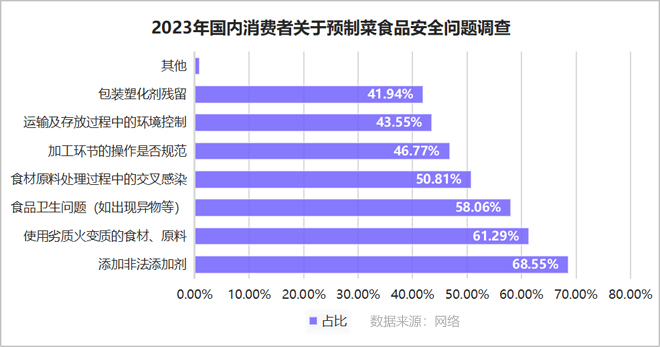

一直以來,消費者對預制菜多有擔憂與誤解。調(diào)查數(shù)據(jù)顯示,2023年消費者對預制菜食品安全問題擔憂中,68.55%消費者擔心非法添加劑問題;61.29%消費者擔心使用劣質(zhì)或變質(zhì)的食材、原料;58.06%消費者擔心食品衛(wèi)生問題,擔心食材原料處理過程中的交叉污染占比50.81%,加工環(huán)節(jié)的操作規(guī)范占比46.77%。由此可見,消費者對預制菜的食品安全問題的疑慮是大量存在的,預制菜企業(yè)不得不重視這些問題。

如何恢復消費者的信任是預制菜市場發(fā)展的關(guān)鍵。

由于這幾年的疫情,C端預制菜站到了風口上,進入者眾多,市場規(guī)模迅速擴大,但大量小企業(yè)不具備菜品研發(fā)能力、冷鏈物流能力,生產(chǎn)出的預制菜很難保證口味。所以消費者吃到口味差的預制菜的概率太高了。

預制菜行業(yè)目前沒有準入門檻,企業(yè)生產(chǎn)過程中執(zhí)行的是行業(yè)標準和團體標準,這個新生行業(yè)還需要全國統(tǒng)一的強制性標準,包括國家食品安全標準和國家生產(chǎn)標準,以此來規(guī)范企業(yè)、打消市場疑慮。

其實,消費者應(yīng)更理性看到預制菜,不能一刀切,以偏概全。縱然網(wǎng)絡(luò)上曝光了許多外賣料理包,但其和連鎖品牌制作的預制菜區(qū)別非常大。多數(shù)連鎖餐飲產(chǎn)品品質(zhì)安全、口味、營養(yǎng)健康,是有保證的。

未來的預制菜方向應(yīng)往更加標準化的方向發(fā)展,最大限度做到食品安全標準化、口味標準化。

盡管現(xiàn)在反對的聲音巨大,但預制菜已然成為高度城市化時代背景下一種無法逃避的選擇。