文|趕碳號

儲能行業正在上演的故事,遠比光伏行業要慘烈得多。

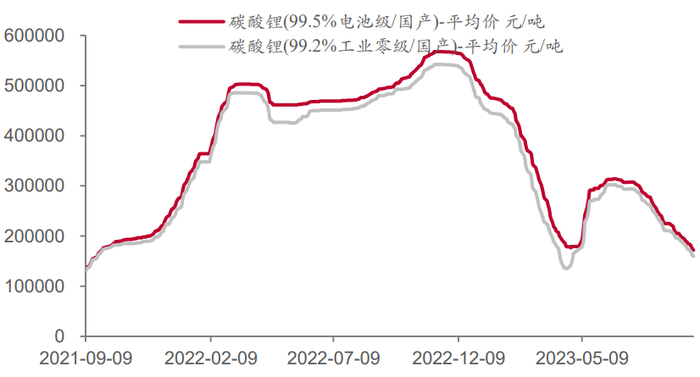

如果把碳酸鋰比作光伏行業的硅料的話,那么其跌幅其實已經超過了硅料。2022年11月,電池級碳酸鋰一度超過60萬元/噸,當下現貨價格僅為16.9萬/噸,可謂腰斬后再腰斬。

9月26日,碳酸鋰期貨全部合約再次大幅下挫,主力合約LC2401跌破15萬元/噸的心理關口,收跌5.87%至149100元/噸,創歷史新低。

同樣,就像光伏行業的老玩家擴產、新玩家跨界之下的光伏組件價格暴跌一樣,在各地政府的直接推動下,在各路資本的瘋狂加持下,儲能電池新老玩家一起開卷,如今早已是水深火熱。目前,儲能大廠電芯價格已跌到0.5元/Wh以下,有的甚至跌破0.45元/Wh。

硅料暴跌,下游的硅片、電池、組件企業都無法截留超級利潤。儲能行業同樣如此,碳酸鋰暴跌,儲能行業同樣無法截留超級利潤,反而卷到不行。

01、從有鋰走遍天下,到有鋰寸步難行!

數據來源:SMM

自今年7月21日碳酸鋰期貨上市以來,主力合約已經從最高的24萬元/噸下跌至14.9萬元/噸,跌幅高達38%。

第三方分析機構普遍認為,就碳酸鋰基本面而言,今年以來鋰鹽產量刷新高位,加之前兩年下游產能大幅擴張,下游庫存壓力抬升,而需求增長高峰已過,市場投資者對于碳酸鋰價格走勢比較悲觀。

總之一句話,產量大,需求小,碳酸鋰只剩下漫漫熊途。

在鋰礦進口方面,全球鋰資源分布情況與制造、消費情況一直嚴重錯配。我國作為碳酸鋰第一大消費國,鋰資源在全球占比僅為14%,澳大利亞占比高達45%,智利和阿根廷以高品質鹽湖資源為主,占比合計達到30%以上。一直以來,我國碳酸鋰以外購礦為主。

我國的鋰礦進口主要來自于南美,其中智利占比88%, 阿根廷占比達到11%,出口主要去往日韓。同樣,智利碳酸鋰產量中93%出口至中國。

鋰價暴跌之下,今年1-7月,我國鋰礦原料進口依賴度已經從60%下滑至35%。但即使如此,外購礦企業也已經虧得找不到北。今年二季度初,外購礦企業最深虧損,已達到9萬元/噸左右。

從國內產量角度,今年以來,國內碳酸鋰每個月的產量均超越歷史單月同期。今年1-8月,國內產量達到29.08萬噸,同比去年增長7.9萬噸,增速37%。

今年1-8月,國內云母端碳酸鋰產量增長42%,占比達到25.9%;鋰輝石端產量增長15%,占比達到31.7%;鹽湖端產量增長32%,占比達到23.5%。

另外,今年以來回收端產量大幅釋放,增長高達110%,占比則達到21.4%。但有意思的是,回收端的產量大部分并非來自于廢舊電池的拆解,而是來自于電池企業的非合格產品(電池行業有多混亂,良率之低由此可見一斑)。

在產能方面,今年以來,國內碳酸鋰產能呈現持續擴張的態勢,截至8月國內產能達到6.97萬噸/月,而2022年8月的國內產能為4.5萬噸/月,月度產能增長了2.47萬噸。

國內產能擴張,主要是受去年磷酸鐵鋰價格持續上漲的刺激帶動。截至今年三季度,國內磷酸鐵鋰產能已經增長至292萬噸,但開工率僅有50%。1-8月國內磷酸鐵鋰產量累計同比增長54%,但實際需求端而言,電池裝機量不及預期。因此,今年上半年磷酸鐵鋰頭部企業業績普遍不佳,多數企業凈利潤轉為虧損。

一方面由于原料價格波動劇烈,部分企業成本過高。另一方面是則由于材料價格下跌,且部分儲能產品內卷激烈,降價出售。當然,也有部分商家選擇死扛不愿降價,導致庫存偏高。

02、儲能價格戰,已經卷到沒朋友!

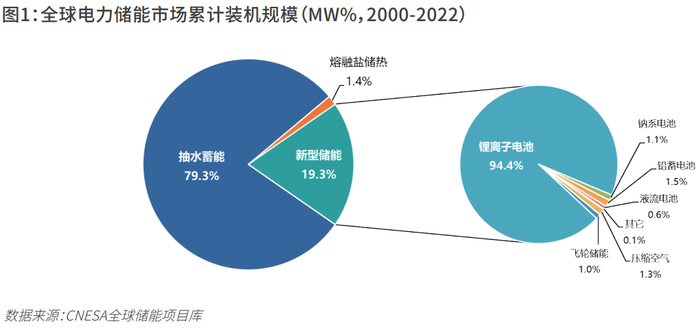

在成本下降和政策推動雙重刺激下,全球儲能行業快速發展,2022 年儲能新增裝機27.8GW,同比增長52%,截止2022年底,全球累計裝機規模達到 237.2GW。

儲能技術類型豐富,根據能量轉換方式可以分為機械儲能、電化學儲能和其他儲能方式。其中,電化學儲能受地理條件影響較小,建設周期短,可靈活運用于電力系統各環節及其他各類場景中。同時,隨著成本持續下降、商業化應用日益成熟,電化學儲能技術優勢愈發明顯,逐漸成為儲能新增裝機的主流。

根據 CNESA 數據,新型儲能裝機累計占比從2018年的3.7%提升到2022年的 19.3%。從新增口徑統計,2022年新型儲能占比達73.0%。

新型儲能中,鋰離子電池是當下綜合性能最好的電池體系,擁有壽命長、能量密度高、效率高、響應速度快、環境適應性強等優點。截至2022年底,全球新型儲能累計裝機規模達到45.7GW,其中鋰離子電池占據了絕對主導地位,占比超過90%。

中國和美國是大儲最主要的市場,占比分別為49%和24%,合計占比達 73%。根據儲能與電力市場數據,2022年中國已并網儲能項目中,大型儲能占比達到 90%,是最主要的應用場景,發展勢頭迅猛。

美國情況近似,根據 Wood Mackenzie統計及預測, 美國2017-2022年儲能裝機量增長近18 倍,2023-2027 年美國儲能市場將新增75GW裝機,其中電網級別儲能占比為 81%,即大儲新增規模超 60GW, 市場空間廣闊。

歐洲大儲也正逐步起量,Wood Mackenzie 預測,從2022到2031 年,歐洲部署的儲能系統儲能容量將增長20 倍,其中電網規模儲能市場規模將達到 45GW/89GWh。

據不完全統計,2023年上半年,我國共有850個儲能項目招標,同比增長超 200%,儲能市場依然保持著高速增長態勢。根據高工產業研究院(GGII)預測,2025年儲能鋰電池出貨量將超300GWh。在政府鼓勵和市場需求的雙重加持下,預計到 2025年儲能將形成千億級市場。

然而,在資本加持下,儲能行業的未來可能正在被嚴重透支。

8月30日,EESA第二屆中國國際儲能展在蘇州舉行。主辦方介紹,該活動作為目前中國乃至整個亞洲區最聚焦的儲能展覽會,展覽面積近10萬平方米,匯聚全國各地1000多家儲能核心企業,預計觀展規模超30萬人次。趕碳號在現場看到參展企業的確很多,足有近千家,但觀眾卻寥寥無幾,遠遠沒有30萬人次。

另外,儲能企業的產品同質化較為嚴重。絕大多數公司自己并不生產電芯,只做系統集成。各家的出貨量亦都有不同程度的水分,因為只要把幾家頭部企業報出的出貨量簡單相加,就會發現數目明顯不對,總和已遠超當年的全球新型儲能裝機量。

就像硅料下跌組件端難以截流超級利潤一樣,碳酸鋰價格的暴跌,儲能行業也未能截流超級利潤,反而更卷。

現場多家企業的相關負責人普遍反映,價格跌得太兇,市場競爭可以用慘烈形容。儲能新玩家——天啟鴻源一位市場人士向趕碳號透露,現在全行業有一半企業已經不賺錢,甚至包括像海博思創等等這樣的頭部黑馬企業,也是在賠本賺吆喝。

據不完全統計,目前我國涉及儲能產業的企業數量多達8.9萬家,系統集成商也有上萬家。

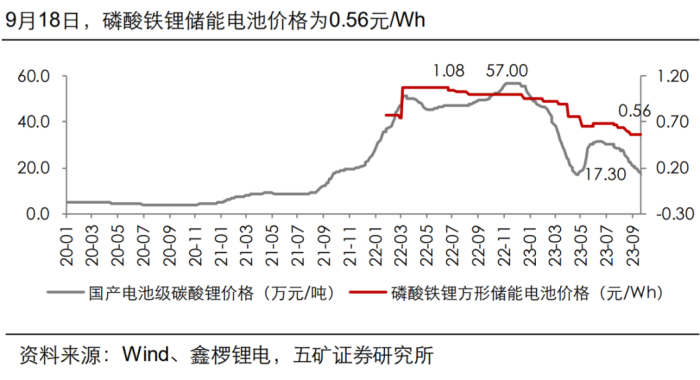

儲能市場一方面蓬勃發展,一方面產能過剩、價格明顯下跌。今年上半年,儲能系統中標均價在1.33元/Wh,已較去年全年均價水平下降14%,與今年1月相比下降25%。而現在,價格更是來到1元左右。

頭部企業對于當下儲能市場競爭的亂象普遍表示擔心,有的企業迫于上市壓力,只能一味降價拿單、跑馬圈地。另外,大量二三線儲能集成廠商單純依靠資本,低質低價中標,不可持續。

遠景能源儲能事業部總經理鄭漢波就曾預言,“靠低價中標越多,死得越快,明年或將倒下80%的系統集成商”。

03、風光配“儲”,究竟有多不靠譜?

最近,趕碳號連續刊發了能源領域三位專家學者的觀點,從不同維度論證新型儲能的底層邏輯。

中國可再生能源學會綜合系統專委會主任許洪華指出,光伏+儲能并不是最佳的具備經濟性的解決方案,煤電靈活性改造、卡諾電池等才是未來方向。

南方電網專家委員會專職委員鄭耀東認為,隨機性、間歇性、波動性是新能源本質,儲能只是一種調節手段,永遠不會成為電力系統的第四只腳。

中國工程院院士、華北電力大學原校長劉吉臻近期的觀點更為直白:“風光配儲”這個路徑,肯定不是一個正確的路徑。

據中國能源研究會儲能專委會/中關村儲能產業技術聯盟(CNESA)全球儲能項目庫的不完全統計,截至2022年底,全球已投運電力儲能項目累計裝機規模237.2GW,年增長率15%。抽水蓄能累計裝機規模占比首次低于80%,與2021年同期相比下降6.8個百分點;新型儲能累計裝機規模達45.7GW,是去年同期的近2倍,年增長率80%,鋰離子電池仍占據絕對主導地位,年增長率超過85%,其在新型儲能中的累計裝機占比與2021年同期相比上升3.5個百分點。

按照劉吉臻院士觀點,全球45.7GW的裝機量,放在整個電力系統中,就像長江之中的幾桶礦泉水,作用幾乎可以忽略不計。的確如此!

截至2022年底,全球風電累計裝機容量為906GW,光伏累計裝機容量1156GW,兩項合計2062GW。新型儲能,占風光裝機容量的比例僅為2.2%。從調峰調頻角度,基本發揮不了什么作用。

如果把這個45.7GW放到全球電力裝機總量面前,就更加渺小了。截至2021年,全球的電力裝機總容量約為6.87萬GW。中國最大,裝機容量為2.28萬GW。新型儲能目前在全球電力裝機中占比僅為0.065%。

一方面,這可以理解為新型儲能的未來是“星辰大海”,擁有巨大的增長潛力。但另外一方面,即使價格已經降到0.5元/W以下,如果擔當起“風光配儲”的重任,新型儲能還要投入巨資。

這筆賬實際上并不難計算。假設人類社會在未來實現碳中和之時,現有電力裝機中的80%為風電光伏,那就意味著至少有5.5萬GW的波動性綠電。目前,我國各省市都出臺了統一配儲比例。海南、內蒙古、寧夏、山東、上海等省份和直轄市的配儲比例要求為最低10%或15%。我們姑且按照10%來測算,則意味著5500GW的儲能。

9月17 日-23日,國內新增28個新型儲能項目招標均價為1.04 元/Wh。如以此價格計算,5500GW,意味著56,000億投資。

彭博新能源財經也作過預測,2050年,全球可再生能源中,風電、光伏、電池裝機將分別達250億千瓦、200億千瓦和77億千瓦時。77億千瓦時的儲能系統,以現在的招標價格,對應約80,000億的總投資。

當然,未來新型儲能的成本也許仍會進一步降低。但是,全球的鋰礦夠嗎?

美國地質調查局USGS最新數據顯示,全球鋰資源儲量約為2600萬金屬噸,折合碳酸鋰當量LCE超過1億噸。但即使這些鋰礦資源全部被開發——一方面探明儲量會越來越大,另外一方面儲量和可供開發量往往不成比例。即使都被開發,其中至少也要有60%以上的鋰用于動力電池。最理想狀態下,用于儲能的碳酸鋰總量不過4000萬噸。

假設1GWh的儲能電池需要600噸碳酸鋰的話,77億千瓦時的電池,就需要462萬噸。也就是說,基于對2050年的能源假設,當時的儲能系統只要投產八次,全球的所有鋰資源就將被消耗殆盡。當然,鋰資源是可以反復循環利用的,這是另外一個話題。