文|阿爾法工場

當下的AI正在以驚人的速度和力量,滲透到醫療行業的各個領域和環節,而最近,紅杉資本發布的一篇名為《Generative AI in Healthcare》(醫療領域的生成式AI),也對AI在醫療行業的應用和發展進行了全面而深刻的剖析,并認為其在未來擁有“巨大潛力”。

那么,為何在當下的AI賽道中,醫療領域會如此受到資本的重視?

01 AI醫療現狀

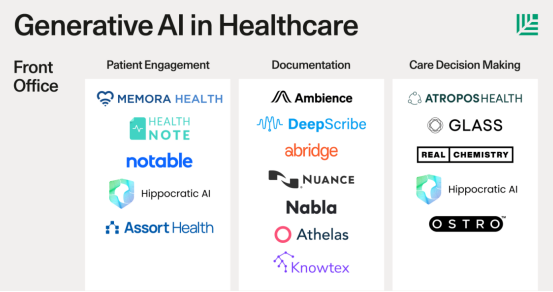

在《Generative AI in Healthcare》這篇報告中,紅杉提到了目前AI在醫療領域的一些重要應用,這其中就包括了如患者互動、文檔記錄、臨床決策等。

在紅杉資本看來,現在的醫療AI,已經躍過了“錦上添花”的階段,開始對醫療行業的核心環節進行賦能,而這樣的賦能,則大大提高了醫療領域的效率和質量,降低成本和人力。

具體來說,醫療行業的核心環節,包括了患者互動、文檔記錄、臨床決策、預授權、編碼和收入周期管理等六大環節。

而最新的生成式AI之,所以能對這些核心節點進行賦能,主要原因就在于它可以處理大量的非結構化數據,并將其轉化為有用的信息和洞察。

醫療運營的核心環節,往往涉及到多種類型的數據,如語音、文本、圖像、視頻、信號等,這些數據往往是非結構化的,即沒有固定的格式或標準。

其中包含了豐富的醫療知識和價值,但卻難以被人類或傳統的軟件系統有效地整合或運用。

在傳統的醫療行業中,對這些數據的處理、整合,都是成本巨大,但難以省略的環節。

美國的醫療編碼市場價值約為210億美元,包括約35000名醫療編碼員。盡管有這么多的勞動力,但由于編碼錯誤,美國醫院每年損失近200億美元的收入,這導致了當地的供應商不得不依賴“家庭作坊式”的咨詢公司,來幫助自己“發現”缺失的收入。

而同樣的,在與患者互動的過程中,醫療行業總是需要大量的文書工作者來整理各類醫療文檔。

根據紅杉資本的統計,目前美國大約有100萬醫療行業的文書人員,每個文書人員每年的平均支出為40-50K美元,這意味著醫療行業每年要在這類崗位上花費至少4億美元的成本。

而生成AI,則可以利用深度學習和自然語言處理等先進的算法,來分析、理解、生成和轉換這些數據,從而提高醫療運營的效率和質量,降低成本和人力,同時適應不同的數據源和環境。

例如,在文檔記錄中,生成AI可以用來將醫生和患者的對話,自動轉化為電子病歷和編碼;在臨床決策中,生成AI可以用來將多種數據源和格式,如醫療影像、病歷報告等轉化為統一的醫學知識和數據。

而這樣的優勢,正是紅杉認為AI能夠直擊醫療運營的核心環節的原因。

02 AI賦能醫療

除了處理非結構性數據的優勢外,現階段的AI,還在更多方面對醫療領域進行了賦能,這其中就包括了AI 輔助診斷、AI 醫學影像分析、AI 精準醫療、藥物研發、醫療機器人、等多個細分賽道。

具體來說,在AI 輔助診斷方面,AI 可以通過分析患者的癥狀、體征、檢驗結果等數據,提供可能的診斷建議,幫助醫生做出更準確和及時的決策。例如,阿里健康的 AI 醫生可以在 1.5 秒內給出 90% 的準確率,百度的 AI 醫生已經能做到識別 900 多種常見疾病。

AI醫學影像分析,則是利用機器學習、計算機視覺等技術,對醫學影像數據進行自動化分析和診斷,并根據大量的定量特征,如形態、紋理、灰度、強度等,與基因、臨床等其他數據進行關聯分析,發現疾病的生物標志物和預后因素。

在精準醫療方面,AI 可以通過對基因組、表觀遺傳組、轉錄組等大規模生物數據進行挖掘和分析,為個體化的預防、診斷和治療提供依據。例如,Deep Genomics的 AI 平臺可以預測基因變異對蛋白質功能和表型的影響,Flatiron Health的 AI 平臺可以利用實時臨床數據為癌癥患者提供最佳治療方案。

在藥物研發方面,AI 可以通過對藥物靶點、藥物結構、藥物作用機制等數據進行建模和模擬,加速藥物的發現和開發過程。例如,BenevolentAI的 AI 平臺可以從海量文獻中挖掘新的藥物候選物,Atomwise的 AI 平臺可以通過虛擬篩選減少實驗成本和時間。

就目前AI醫療的整體態勢來看,AI醫療技術,尤其是在一些新興和前沿的領域技術,如基因組學、免疫組學、神經科學等。國外AI企業往往擁有有更多的資源和經驗,

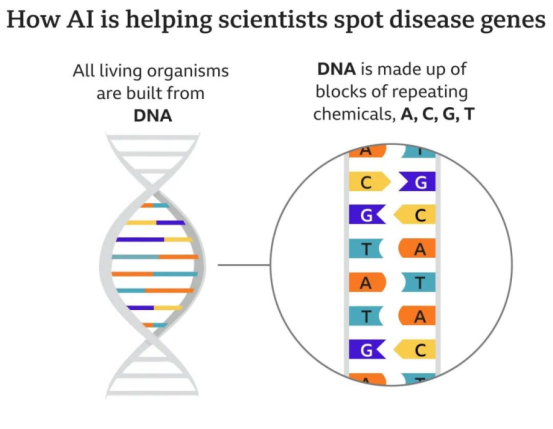

例如,專注疾病基因搜索的谷歌DeepMind團隊,就通過人工智能系統,解析出了人體中幾乎所有蛋白質的結構。

這樣一來,AJ就可以判斷DNA中的字母是否會產生正確的結構。如果不是,它將被列為潛在的致病因素。

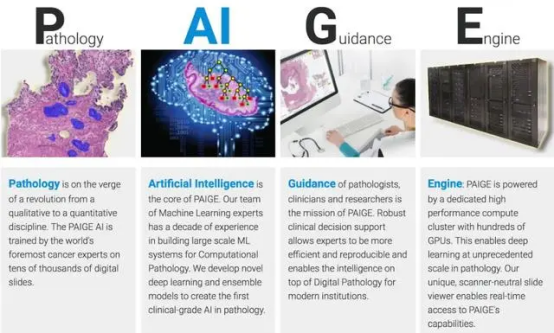

類似的例子,還有用AI技術幫助醫生分析癌癥病理圖像,以及發現新的治療方法和藥物的Paige.AI。

Paige原本利用自有50萬份癌癥醫學病理學切片的10億張圖片,創建全球第一個大型基礎模型。在和微軟合作下,雙方將開發全球規模最大的癌癥圖片AI模型,參數高達十億。

國內的AI醫療技術雖然在一些領域有所突破,如影像診斷、智能問診等,但仍存在一些技術難題和挑戰,如數據孤島、數據質量等。

同時,國內在AI醫療的應用場景上較為集中,主要集中在輔助側和數據側,如CDSS(臨床決策支持系統)、智慧病案和醫學數據智能平臺等。

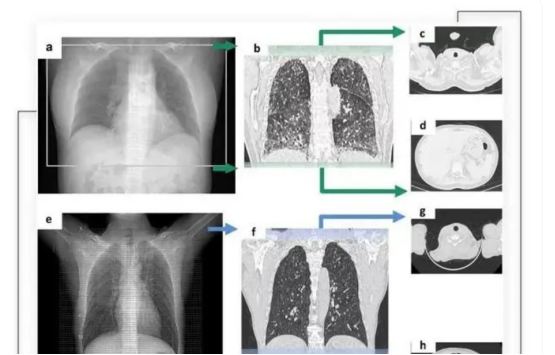

其中涌現的代表性企業,就有利用AI技術進行影像診斷聯影智能這樣的AI企業。

通過搭載了智能算法的CT攝像頭,將深度學習卷積神經網絡與典型的模式識別算法創新地結合在一起,從而精準識別CT掃描范圍。

類似的國內企業,還有利用AI技術進行臨床診斷的推想醫療。

其主要技術,是通過深度學習及卷積神經網絡模型,模仿人類認知過程,讓AI模型自動挖掘醫學圖像中的規律。

其AI產品InferOperate,通過對腦電圖、腦功能成像等多種類型的神經影像數據進行深度學習,提取影像特征,定位病灶,從而為醫生提供智能手術規劃、術中全自動定位導航等。

03 趨勢和機遇

目前來看,雖然由于產業生態、技術基礎、計算資源等原因,國內AI醫療與國外相比仍有差距,但從市場增速和規模上看,國內在AI醫療的發展上有較大的市場空間和增長潛力,面臨著較高的醫療需求。

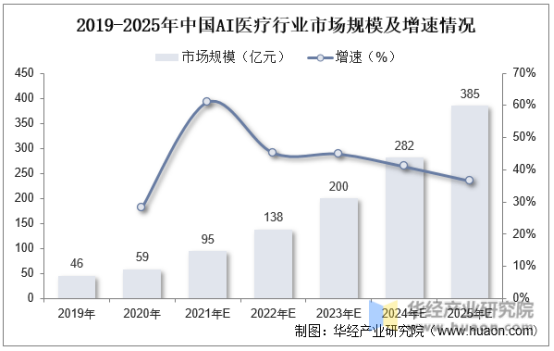

根據華經產業研究院的數據,2021年中國AI醫療行業市場規模約為95億元,預計2025年達到385億元。

資料來源:華經產業研究院

在可預見的未來,國內AI醫療將在AI藥物研發、AI+病理、AI醫療影像、AI醫療器械等主要領域持續發力。

而從市場需求及規模來看,AI醫療影像及AI藥物研發將成為主要的增長突破口。

具體來說,AI 醫療影像應用相對成熟,產品上市數量較多。根據 Global Market Insights 數據,全球 AI 醫療影像市場規模占醫療 AI 市場的 25%,僅次于 AI 制藥為第二大細分市場。

對于國內醫療行業來說,目前我國醫療影像數據的年增長率高達30%,但是影像科的醫生年增長率卻只有4%。

考慮到醫生的培訓周期比較長,發展AI影像醫療能夠有效緩解醫療人才短缺的問題,市場仍有較大的增長潛能。

根36氪分析,預計2020-2025年復合年增長率(CAGR)為39.4%,2025年將突破300億元。其中,AI醫學影像市場占比最高,達到50.6%。

而在AI藥物研發方面,AI可以有效解決新藥研發的高成本、低效率和高風險的問題。

2020年我國新藥研發行業的市場規模為1.2萬億元,但是新藥研發的成功率僅為11.3%,即使進入III期臨床成功率也只有53.4%,臨床階段整體費用占比高達70%。

這說明新藥研發需要投入巨額的資金和時間,但是收益和風險都很不確定。

而通過人工智能的認知能力,加速靶點發現、化合物篩選、藥物設計等環節,可以有效提高新藥的成功率和質量。

2021年,我國AI藥企英矽智能與浙江大學合作,利用自主研發的AI平臺,對抗癌藥物PD-1抗體進行了優化設計,并獲得了美國FDA的臨床試驗許可。

這樣的成就,顯示了AI技術在新藥研發方面的潛力,也預示了其規模化增長的可能。

根據DPI發布的醫療行業報告,AI藥物研發的全球市場規模預計將從2020年的40億美元增長到2027年的203億美元,年復合增長率達到26.5%。

在當下如火如荼的AI浪潮中,大模型所帶來的賦能,只是AI醫療領域的冰山一角,隨著AI革命的持續進行,早已起勢的AI醫療,必定會帶來更多機會與亮點。