文|阿爾法工場

01 “勸投”事件背后

近日,一張疑似“南京銀行南京分行”內部培訓的圖片在網上瘋傳。圖片中文字顯示出“如何說服計劃提前還貸客戶……用于投資理財”。

業界調侃,這培訓請的是“緬北老師”。

一時輿論四起。但一個富有“建設性”的討論是,銀行打客戶提前還貸的主意,勝算幾多?

今年市場達到實際收益率4%以上的理財產品鳳毛麟角。根據銀登中心,2023年上半年全市場理財收益率僅為3.39%,疊加大環境因素,市場面臨低風險收益產品的“資產荒”。而經試算,提前還貸的收益率一般為4%以上甚至可達5%以上。

提前還貸是居民資產配置的理性選擇,特別是去年11月至四季度末理財產品“贖回潮”陰影猶在,他們難以被相對低收益的理財產品打動。

同時,用于提前還貸的資金,出資人風險偏好通常處于較低水平。銀行工作人員此類“勸投”,違背當事人意愿和風險承受能力且不說,成功轉投理財產品的概率也較小。網傳南京銀行這樣的行為,如真實應用于實際操作中,更容易被監管質疑不合規。

但“勸投”事件,反映出銀行也同樣普遍面臨“資產荒”壓力。銀行大多在上半年完成對公貸款投放,下半年主要靠零售貸款擴量,其中按揭貸款是大頭。試圖為“提前還貸”降速,是銀行保持貸款規模的“下意識”思維。

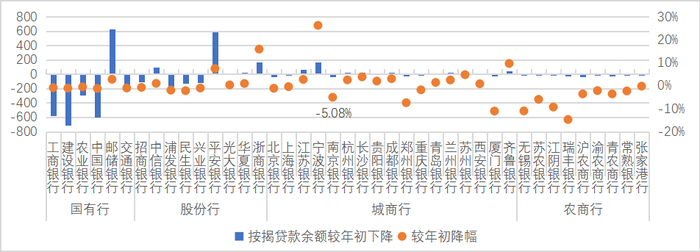

就南京銀行自身而言,截至今年上半年末,南京銀行按揭貸款余額較年初下降41億元,在已上市城商行中規模下降幅度最大。

截至2023年6月末,南京銀行按揭貸款余額下降規模較大(單位:億元),來源:各銀行財報,阿爾法工場整理

除消費貸外,南京銀行零售貸款余額也錄得全線負增長。在零售業務上,南京銀行不可謂不急。

截至2023年6月末,南京銀行按揭、經營貸、信用卡同比增速下降,來源:各銀行財報,阿爾法工場整理

這不是南京銀行第一次因為“突發事件”上熱搜。

2022年6月30日,時任行長林靜然突然離職,當日南京銀行股價逼近跌停。

來源:南京銀行公告,阿爾法工場整理

此后,南京銀行一日內兩次公告回應行長辭職消息,又于次日“火速”發布2022年中報業績快報“安撫”市場,但并未給股價帶來太多逆轉。

南京銀行在2022Q2達到階段性高點之后,延續下跌趨勢,來源:Wind,阿爾法工場整理

林靜然任職2年多便突然辭職。巧合的是,林靜然上一任——束行農擔任南京銀行行長的總時長也僅2年。

連續兩任行長,皆以“辭職”方式突然離任,不得不令市場擔憂南京銀行經營戰略的可持續性。

澄清公告,來源:南京銀行公告

02 “債券之王”劍走偏鋒

上述看似蹊蹺的事件,與南京銀行試圖“劍走偏鋒”尋求突破不無關系。

南京銀行一直以 “債券之王”著稱,其投資債券最早可追溯到1997年6月銀行間債券市場成立。

2002年,南京銀行正式成立資金營運中心,當年債券現貨買賣交易量即位居市場首位,成交量超過四家大型銀行的總和,“債券之王”從此聲名鵲起。

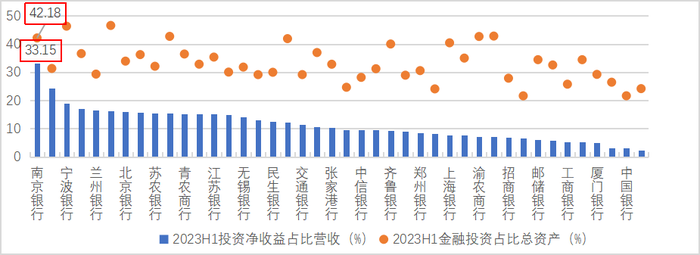

2023年上半年,南京銀行投資收益(主要為債券)占營收的比重,位列上市銀行第一。

南京銀行投資凈收益占營收的比例位居上市銀行第一,來源:各銀行財報,阿爾法工場整理

然而,南京銀行較為激進的債券投資風格引來監管關注。

2019年2月19日市場傳言,戴娟等南京銀行債券投資的核心人物被帶走調查。南京銀行2月20日在官網公告回應,該行資產管理業務中心總經理戴娟、資金運營中心副總經理董文昭及該行投資機構鑫元基金副總經理李雁因個人原因,不能正常履職。

據中國基金報報道,知情人士稱,三人被帶走的名義是“協助調查”,或是與幾年前的債券市場丙類戶有關聯,可能存在大額的利益輸送。

“丙類戶”大多為非金融機構法人,本不允許直接參與債券交易。但彼時“丙類戶”通過銀行墊資、金融機構接盤等方式拉高債券市場價,再通過銀行墊資接回債券并在二級市場拋售獲利,“空手套白狼”賺取債券“點差”。該做法后被監管嚴查。以“丙類戶”為核心的復雜利益鏈,在2013年的債市反腐風暴中成為重災區,多位大佬級人物先后鋃鐺入獄。

南京銀行的“突破”思維,也體現在一些微妙的細節上。

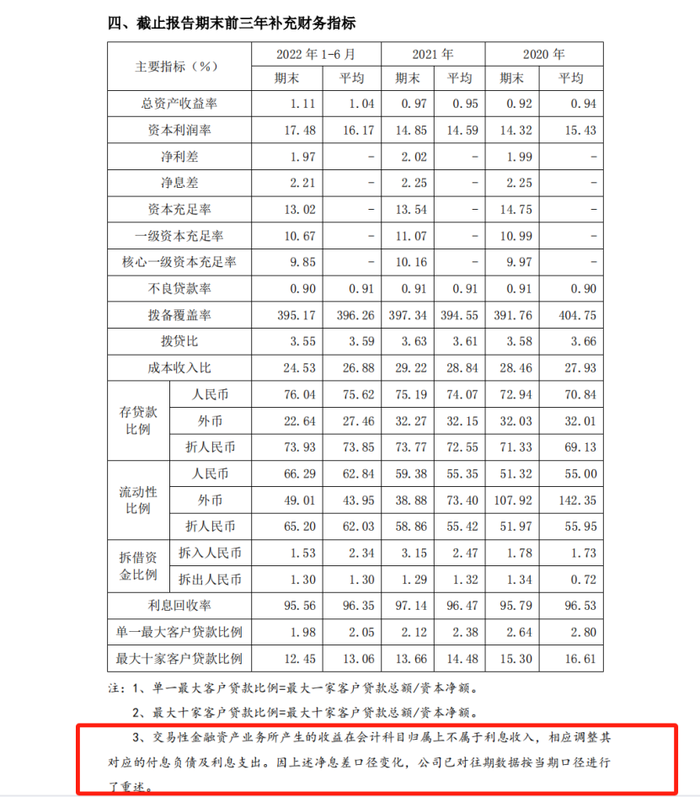

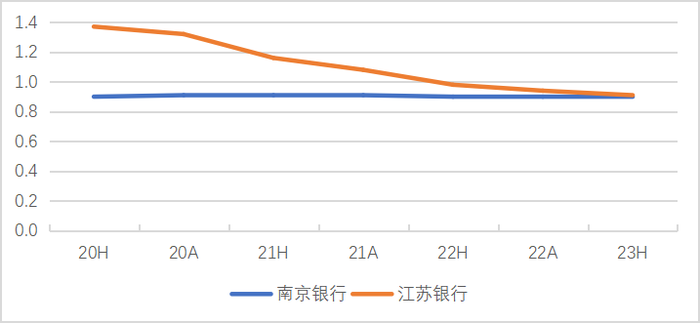

2023年中報,南京銀行的凈息差為2.19%,在上市城商行中排名前列。但如仔細剖析就會發現,在南京銀行凈息差統計口徑中,交易性金融資產對應的負債成本直接被扣除,也未單獨列示。

南京銀行凈息差統計口徑,扣除了負債成本,來源:銀行財報,阿爾法工場整理

業內通行的做法是不扣除該部分負債成本。按同業計算公式,凈利息收入作為分子相對較小,算出來的凈息差雖然低,但能真實反映業務基本面。

而南京銀行這一“創新”操作具有一定的主觀性,甚至有變相拉高凈息差之嫌。但也不難理解:,債券類金融資產的收益率一般為3%-4%,低于貸款;金融資產占比高的南京銀行,按同業公式計算的凈息差就沒有那么高了。

03 商業銀行模式之探:投資為王還是貸款為王?

“突破”監管邊界的創新當然不宜鼓勵。但在合規框架下,商業銀行該如何走出差異化之路?

總部同處江蘇南京,江蘇銀行(600919.SH)和南京銀行發展狀況卻各有參差,也讓業界開始思考商業銀行兩種不同的發展模式。

江蘇銀行曾由江蘇省內10家地級市城商行合并而來,與各地區的實體經濟發展脈絡深度綁定。

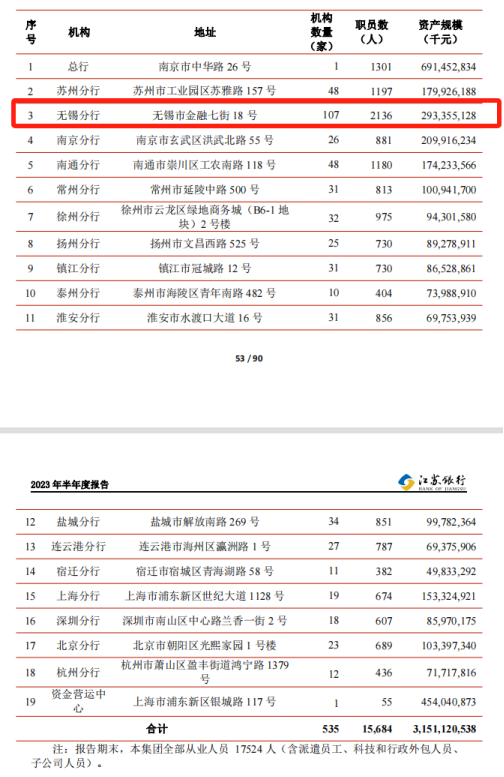

在以各分行中資產規模最大的無錫分行為例,由于網點數和職員數占先,盡享無錫地區發達制造業的區位紅利,無錫分行實現了對公貸款強勢投放,乃至為總行競爭力添磚加瓦。如今,“制造業貸款”已成為江蘇銀行的靚麗名片。

江蘇銀行無錫分行的網點、職員數、資產規模均大于其他分行,來源:江蘇銀行半年報

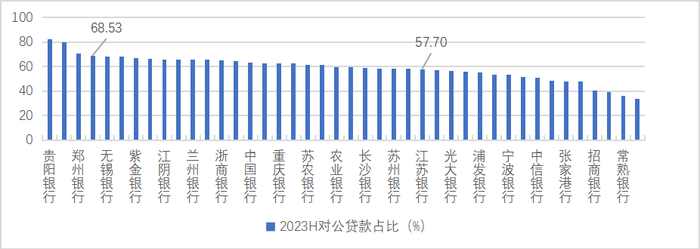

而南京銀行仍以省會南京為主要根據地,網點明顯少于江蘇銀行整體。南京銀行對零售客戶的覆蓋率較低,零售條線的轉型有很大空間。

南京銀行對公貸款占比高、零售貸款占比低,來源:各銀行財報,阿爾法工場整理

從業績上來看,無論是營收還是凈利潤,江蘇銀行的規模和增速均更高。

但2015年前后傳統制造業風險有所暴露,以制造業為主要對公投向的江蘇銀行,不良生成階段性上行,因此壓降不良貸款成為了風控重點。

雖然江蘇銀行歷史不良率高于南京銀行,但根據最新數據,隨著近年制造業存量不良逐步化解,兩行整體不良率已基本接近。這說明,江蘇銀行貸款現行的風控模式是有效的。

江蘇銀行不良率已降至南京銀行同一水平(單位:%),來源:各銀行財報,阿爾法工場整理

深耕江蘇區域內、主打錯位競爭優勢,加之有效的風控,令江蘇銀行的零售轉型走在了南京銀行前面。

2022年初以來,江蘇銀行持續上行的股價表現明顯好于南京。

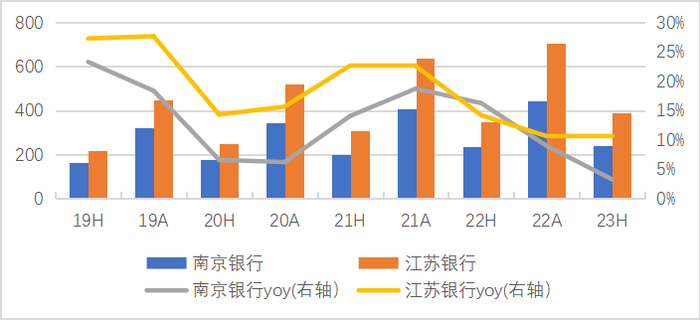

2023年上半年江蘇銀行營收增速遠高于南京銀行(單位:億元),來源:各銀行財報,阿爾法工場整理

近年江蘇銀行凈利潤增速遠高于南京銀行(單位:億元),來源:各銀行財報,阿爾法工場整理

總體來看,兩者的經營模式迥然不同:南京銀行重在債券投資、服務傳統對公客戶,但省內覆蓋率較低,特別是零售轉型較為落后;而江蘇銀行重在實體領域的信貸投放,省內布局較廣,零售轉型較為成功。

商業銀行發展模式,最終應以投資為王抑或貸款為王?兩種“創收”路徑,具有不同特征。

自營投資除了收益率波動大、易擾動真實的凈息差以外,更多受資產大類交易影響,遠離銀行實體客戶。并且,自營投資多服務于優質對公客戶,如達到發債標準的地方政府和企業等;與下沉區域的小微客群、零售客群的合作維度偏少,零售客戶的粘性也可能因此受到影響。

債券投資的風險遠低于貸款業務,其風控機制與也與信貸業務差異較大。從這一點看,“債券之王”南京銀行若有意偏重信貸投放業務,須重點平衡收益和風險的關系。

長期與實體經濟打交道的銀行,更容易在平衡風險的同時做大資產規模。數據亦佐證了這一點:2022年末AUM(Assets Under Management,即管理資產規模)達1.07萬億元,江蘇銀行成為首家零售AUM突破萬億的城商行,南京銀行為6209億元,兩者仍有一定差距。

銀行畢竟是為實體經濟提供金融服務的機構,如一味做大自營投資而疏于存貸主業,既不為監管所鼓勵,也離銀行原有客群越來越遠,不利于其長遠發展。

但本質上,商業模式并無優劣之分。能否運用自身優勢、讓發展之路常青,對銀行探索增長模式而言才是最重要的。

上周五傳來了一則好消息——南京銀行首次入選系統重要性銀行。南京銀行獲得了央行的更高信用背書,但“南京銀行”模式也將在監管鏡頭下接受更嚴格的審視。