文|正解局

前幾天,在辦公室里,大家都在埋頭工作,忽然有人發出一聲歡呼。

原來,這位老家在安徽太和縣的小伙伴看到,家鄉同學在朋友圈曬出一組照片:星巴克也來開店了。

星巴克(太和縣翰林廣場店)

局長有些好奇,因為星巴克全球開店,必須由美國西雅圖總部批準。

太和縣,這個安徽西北部的小縣城,常住人口不到140萬,面積也才1867平方公里,GDP530多億元。

除了一些人知道有個“太和板面”,知道這個小縣城的人可能真不多。

大洋彼岸的星巴克總部為何敢去開店呢?

01 星巴克在縣城布局的背后邏輯

在今年4月,星巴克創始人舒爾茨說,星巴克將在中國開設超過10000家門店,隨著星巴克逐步完成對一二線城市的布局,縣城將會是星巴克最主要的市場。

在星巴克近期發布的《2025中國戰略愿景》中,星巴克中國總部直言不諱地表示“星巴克看重的不僅僅是全國300多個地級市場,也包括了近3000個縣域市場”。

事實上,星巴克已經開始快速布局縣域市場,動作非常快。

截至2023年6月,星巴克在中國新開382家門店,其中大部分是清遠、文山等縣城和縣級市。

其中,很多都是縣城或縣級市,也是大部分人聽都沒聽過的城市。

比如上面說的太和縣。

還有同樣屬于阜陽的縣級市界首,經濟發展水平在安徽省屬于中等水平,也都迎來了星巴克在此開店。

更重要的一點是,星巴克在這些縣城開店,并非跟隨大型購物中心開店,而是直接開在只有當地人知道的購物中心,或者直接租門面開店。

那么星巴克為什么會選擇這些中國縣城(縣級市)開店呢?

星巴克主動放下身段,融入到三四線的小城市,顯然是咖啡市場太“卷”了。

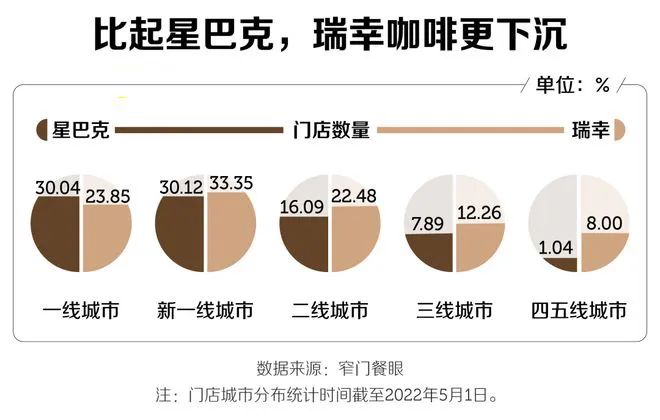

《2023中國咖啡市場洞察報告》顯示,2022年國內下沉市場的咖啡訂單量同比增長高達250%。

眼下,很多人覺得“喝不慣咖啡”的縣城,正迎來包括星巴克、瑞幸,以及蜜雪冰城旗下的幸運咖等咖啡品牌的搶占熱潮。

2022年,瑞幸咖啡新增門店數量2190家,就連幸運咖新增門店數量也達到近1500家,而且均布局在三、四線城市及縣城。

星巴克選擇昔日被稱為“下沉市場”的縣城,其實也體現出獨特的觀察力。

新開的星巴克城市門店中,浙江、江蘇以及安徽占比超過80%。

星巴克布局邏輯就是,基于省域經濟來判斷縣域經濟。

江浙兩省是長三角的經濟強省,沒啥奇怪的。

而安徽這兩年由于經濟強勢崛起,省內的縣城自然也被星巴克視為布局重點。

換句話說,星巴克已經看出中國縣域經濟的巨大潛力,正逐漸推行“下沉求增長”的商業模式。

自然,星巴克能發現縣級市場的增量,國內的咖啡品牌自然也不遑多讓。

2023年1月,瑞幸發布了“2023年度首輪新零售合作伙伴招募計劃”,新增的33個城市中有相當數量的縣級市。

門店統計數據截至2022年5月1日 圖片來自 網易數讀

其中不只咖啡品牌,如今從食品到服裝,從新能源車到家電,幾乎所有曾經在一二線城市搏殺的品牌,都在扎堆向縣域發力。

比如昔日家電主流品牌TCL,在小米以及海外品牌的圍剿下,逐漸從一二線城市退入到三四線城市,結果市場銷售直線攀升,其中60%以上的營收來自被稱為“下沉市場”的縣城。

還有酒水行業的“RIO”、化妝品行業的“韓束”,這些昔日曾經為大城市用戶熟知的品牌,如今也都在縣城獲得了重生。

可能有人好奇,中國的縣域市場到底有多大?昔日看似高不可攀的品牌,能否順利占領縣城呢?

02 縣城經濟到底有多大?

縣城有“城尾鄉頭”之稱,截至2022年底,我國有1800多個縣及縣級市,常住人口為1.6億人左右,394個縣級市的城區常住人口為0.9億人,占全國城鎮常住人口的近30%,無疑是一個潛力巨大的市場。

與此同時,縣域經濟也不斷壯大,GDP過千億的大縣越來越多。

2022年,我國GDP千億縣增至52個,其中昆山GDP總量突破5000億元,超過了8個省會城市;中西部千億縣增至10個。

如此龐大的市場和人口,無論在什么量級的城市,消費需求都是立體的、多層次的。

尤其是已經被互聯網培育過的縣城,年輕人的消費觀并不輸于大城市的同齡人。

2021年,著名分析公司摩根士丹利調查顯示:中國一二線城市用戶的住房剛需(買或租)占了消費大頭,排在第一;三線以下城市住房只排第四,日用品、教育、可選消費(旅游、服裝、醫療)等占據前三;即拋開住房支出差距,下沉市場與一二線市民的實際消費力相當。

縣城的消費者不僅在消費認知、消費習慣上與一二線城市用戶差異不大;甚至相比于追求大牌,他們從某種程度上說消費更為理性,敢于嘗新,對國產品牌也更為自信。

有人擔心縣城能否具有城市居民的消費理念,又是否在物流配送方面實現暢通。

其實這份擔心大可不必,隨著城鎮化進程的深入,縣城和大城市之間的界限越來越模糊,尤其是互聯網開啟的“消費同權”時代,市場早已步入沒有信息差的競爭環境,縣域市場也隨之成為市場整體的一部分,品牌可以毫無阻礙地進入。

可以說,互聯網已經加速了消費端的信息對稱,什么是好東西,不需要太高的教育成本,比如星巴克進入縣城,壓根不需要進行任何廣告推廣。

同時,便利的電商平臺與四通八達的物流體系,已經將城市和縣城緊密銜接,即便孤懸一隅的縣城消費者,同樣可以在最短時間內收到下單的商品。

事實上,縣城不僅是新的消費市場,還有無數從縣城長出,卻早已闖進大城市的縣域品牌。

03 “農村包圍城市”的縣城品牌

比如浙江的慈溪,這是隸屬寧波的一個縣市級,但慈溪產的小家電占了國內50%的市場,放眼全球,60%的小家電都是“慈溪造”。

我們熟悉的許多電器品牌,都來自這個并不算知名的城市。

幾乎每個城市家庭都用過的公牛插座,2001年開始成全國第一,常年市場占有率超過60%;還有專門做廚房電器的方太,上榜中國制造業企業500強,銷售占全國高端廚具市場的40%以上。

實際上,不僅是縣城制造,許多曾經只是縣城消費者知曉的餐飲品牌現在已經扎堆來到了一線城市。

從福建起家、已經成為了萬店品牌的華萊士,無疑是最具代表性的品牌。

得益于被餐飲界稱之為“福建模式”的門店合伙制,華萊士自2001年在福州開出首家門店后,到2023年上半年,全國門店數量已達20065家,遍布全國大部分城市。

這是什么概念呢?

肯德基與麥當勞在中國門店總數加在一起,也只是華萊士門店數量的四分之三。

同樣發源于福州,被譽為“縣城青年最愛漢堡”的塔斯汀中國漢堡,2019年全國僅32家門店,到2023年,塔斯汀在全國的門店數已突破了4500家,其中不乏北京、上海等一線城市。

還有昔日只在“下沉市場”開店的蜜雪冰城,2022年,北京、上海、廣州、深圳分別新開128家、144家、148家和73家。今年上半年,分別新開27家、40家、18家和19家。

合肥的“老鄉雞”早期只是本地一個餐飲品牌,這些年深耕安徽本地市場,隨后入駐武漢、南京市場,通過一步步拓展全國市場,如今已是餐飲圈里的傳奇品牌。

過去品牌經營有個思路,只有先“攻占”北上廣深的一線城市,品牌效應才能體現,也才能逐步占領全國市場,但上述這些從三四線城市生長出的品牌再次告訴世人,即便沒有一二線城市的品牌孵化,只要專心做好區域市場,反向進軍一線城市并不是難事。

甚至,即便進軍一線市場不利,起碼還有原先的區域市場托底,同樣還有繼續發展的機會。

說到底,從品牌去小縣城掘金,到小縣城反向給大城市輸出品牌,背后既是縣域經濟的崛起,同時也是市場供需關系發生了改變。

對于品牌來說,縣城的消費市場相對尚未飽和,為自身創造了更多發展空間;對于縣城來說,品牌的進入不僅滿足了消費者需求,同時也刺激了當地的消費,加速業態創新。

浩浩湯湯,在縣城里,我們能發現一個生機盎然的中國。