文|觀潮新消費 張凌寒

編輯|杜仲

預制菜又上熱搜了,但這次是以負面的形式。

近年來,全國多地引進中央廚房集中供餐模式,由餐飲公司對中小學、幼兒園的餐食進行集中配送。一般情況下,中央廚房覆蓋多所學校的集體供餐,有的還承擔全市或全區的中小學及幼兒園食材配送工作。

但對于中央廚房集中配餐的擔憂正在多地蔓延,越來越多的家長開始擔心學校的統一配餐含有預制菜,長期食用會對學生的健康不利。

對預制菜的質疑不僅存在于學校。

幾個月前,一對杭州的新人結婚,特意選擇了一家知名酒店中5988元的宴會套餐。后來才注意到,桌上近七成都是預制菜,成本不超過1500元。瞬間,“六千元的婚宴七成使用預制菜”成為網絡熱點。圍繞“婚宴使用預制菜”的話題,網友們紛紛表示不能接受。“預制菜又難吃對身體又不好”“花了這么多錢,居然連火都不開”等言論層出不窮。

對于連鎖餐廳是否使用預制菜的討論也是熱度不斷。打開小紅書搜索預制菜,首先映入眼簾的就是“如何分辨一道菜是否為預制菜”,以及對各種品牌的連鎖餐廳是否使用預制菜的質疑。

網友普遍認為,出門去餐廳吃飯,就是為了吃一頓新鮮、干凈、滿滿鍋氣的現炒菜,而現在的餐廳為了節省成本,處處使用的都是充滿“科技與狠活”的預制菜,還不提前告知消費者,這是對消費者的隱瞞和不尊重。

(來源:小紅書)

可以看出,從校園,到婚宴,再到日常生活,消費者對預制菜的態度,質疑多過接受。曾被預測有萬億潛力的預制菜產業,注定要直面這一劫。

預制菜市場降溫

過去幾年,預制菜市場一直處于高速發展期。2020年,光是新注冊的預制菜企業就高達1.25萬家,各大上市企業也增長迅速。同時,伴隨“懶宅經濟”的發展以及新冠疫情的影響,預制菜逐漸從B端走向C端,珍味小梅園、麥子媽等C端預制菜品牌進入消費者的視線。

2021年和2022年,預制菜市場共發生23起融資事件,其中有13起融資金額超千萬元,深受資本市場青睞。

然而,高速發展的勢頭在2023年未能得以延續。

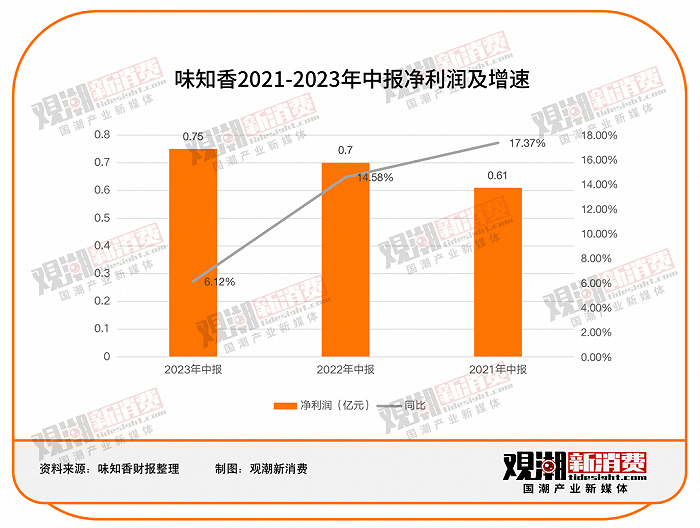

首先,從上市企業的情況來看,“預制菜第一股”味知香和“速凍供應鏈第一股”千味央廚這兩大預制菜龍頭的上半年財報均體現出行業遇冷的現象。

2023年上半年,味知香實現凈利潤0.73億元,同比增長6.12%,相較前兩年14.58%和17.37%的同比增速明顯放緩。

味知香加盟店的拓店情況也不及去年同期。今年上半年,味知香開設加盟店188家,關店106家。新開店數量不及去年同期,但關店數量卻逼近去年同期的2倍。這也導致加盟店渠道為總營收帶來的增量有限,僅僅由去年同期的2.01億元提升為今年的2.21億元,間接影響了其利潤端表現。據了解,2022年上半年,味知香共開設加盟店203家,關店57家。

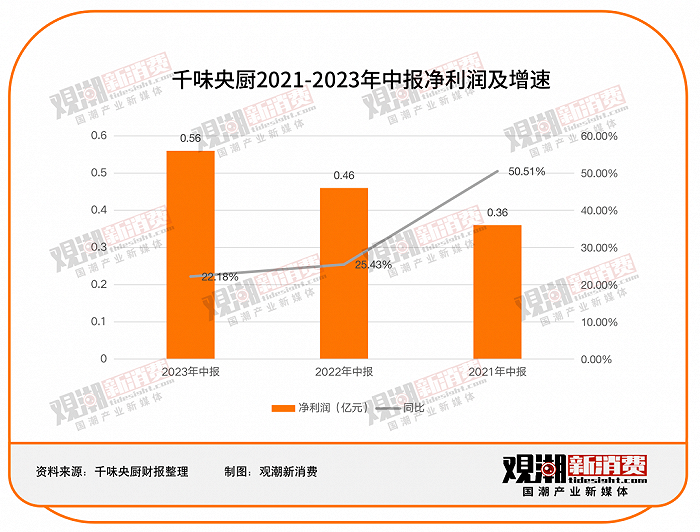

千味央廚2023年上半年實現凈利潤0.56億元,同比增長22.18%,相較前兩年25.43%和50.51%的同比增速也有所放緩。

今年上半年,千味央廚油炸類、蒸煮類業務的毛利率分別下滑了0.59%和0.85%。而這兩大業務在總營收的占比合計超過6成。

味知香是一家主攻C端的預制菜企業,且以線下門店渠道為主;千味央廚則是一家to B的企業,簽約客戶包括百勝中國、海底撈、華萊士、真功夫、老鄉雞、瑞幸咖啡等大B,也包括一些中小餐企。從二者的增速對比也能看出,今年C端市場波動更大,遇到的挑戰也更嚴峻。

今年以來,脫離封控的限制,外食的次數增加,C端用戶購買預制菜的頻次明顯減少,很多預制菜門店陸續關店。今年3月,冷凍速食品牌“烹烹袋”在多個電商平臺的官方店鋪均關停,其微信小程序囤貨入口,目前也已無任何商品在售。而“烹烹袋”的多個社交平臺都早于2022年中下旬停更。

為了尋求長線發展,很多C端預制菜品牌都在產品、渠道等方面做出了調整。珍味小梅園今年以來銷量最好的是19.9元客單價的產品。相比曾經的明星產品紅燒獅子頭、酸菜魚等,客單價有所下降。隨著生活節奏恢復正軌,一日三餐的高頻次需求也逐漸日常化,高性價比的SKU開始脫穎而出,成為品牌的關注重點。

其次,除了家庭場景,C端預制菜品牌也嘗試從其他場景突圍,例如高鐵站、機場、地鐵站等。近期,在北京多個地鐵站,都入駐了名為“DT食堂”的智能取貨柜,在售玉米和羊雜湯兩種預制菜套餐。而早在去年,深圳地鐵集團也曾跨界推出了旗下第一家餐飲品牌“深鐵食研室”,售賣預制菜產品。

同時,也有很多C端品牌瞄準餐廳,重新做起了B端。擅做涼拌菜的紫燕食品在今年5月召開的股東大會上宣布,未來預制菜的主攻方向將會著重于B端,以川味涼拌菜為突破口布局。

然而,消費者對餐廳使用預制菜的顧慮一直存在。近期,江蘇省消費者權益保護委發文稱,調查顯示,53.2%的消費者反對餐廳使用預制菜,表示去餐廳就是想吃新鮮菜品;62.8%的消費者在外就餐過程中遇到過餐廳使用預制菜;78.1%的消費者反映餐廳使用預制菜未做到提前告知。

預制菜標準之困

菜品不標準、質量無法保證、消費者信任度逐漸降低,是目前預制菜產業發展遇到的最大阻礙。

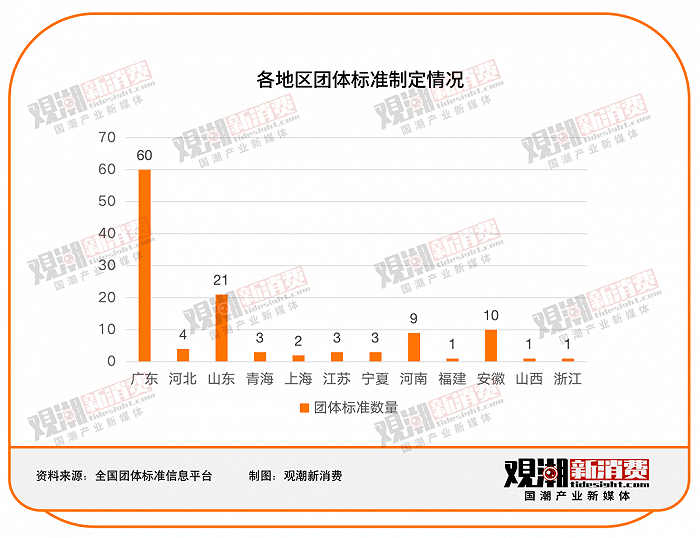

根據全國標準信息公共服務平臺,截至目前,現行且有編號的預制菜標準共有193項,其中地方標準8項,團體標準138項,企業標準47項。

8項地方標準中,3項來自廣西南寧,3項來自河北保定,2項來自重慶。

團體標準中,國家團體制定標準20條,地方團體制定標準118條。地方團體標準中,廣東、山東、安徽、河南標準數量排名前列,占比達84.7%。

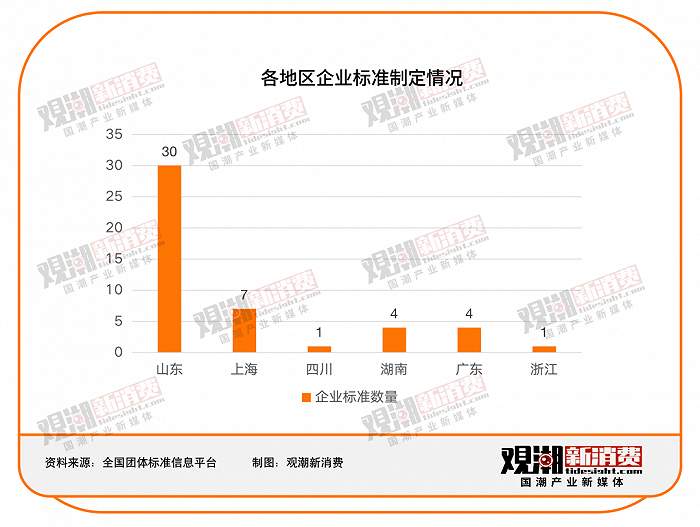

47條企業標準中,共有30條來自山東,其他來自上海、四川、湖南、廣東和浙江。

可以看出,目前預制菜行業標準眾多,但大都各自為陣,標準的權威性、普適性缺失。如果業內的人都說不清確切的標準,那么外界的質疑似乎也就不足為怪了。

但這些階段性發展中的缺位和粗糙,并不妨礙市場看好它背后所蘊含的巨大潛力。行業有問題?改正即發展。

競逐“預制菜之都”

對于亂象頻發的市場,各地早已形成各自的產業集群,在政策支持下大力推動預制菜向更安全、更干凈、更標準、更成熟發展。

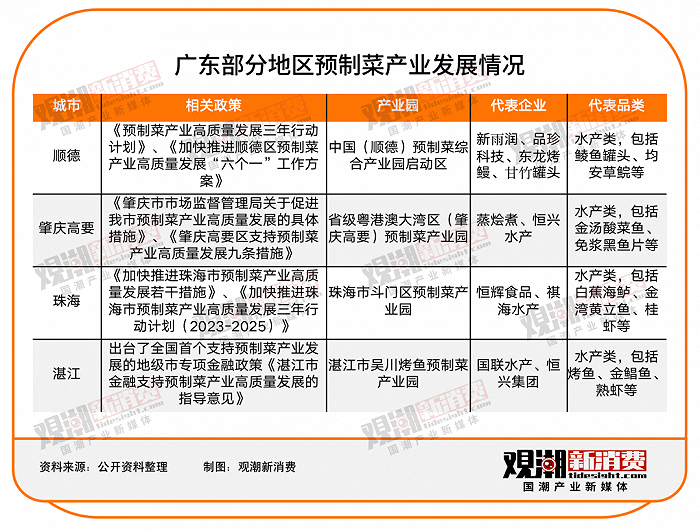

2022年以來,預制菜產業受到各地矚目,至少17城加入了“預制菜之都”的競逐。從標準的制定情況也可以看出,廣東、山東、河南聚集效應尤為明顯。在地方政府政策的扶持下,這些地區建立起自己的預制菜產業園,利用地方優勢,大力推動預制菜產業往更安全、更成熟的方向發展。廣東:布局最早、發展最成熟

廣東是預制菜布局最早、發展最為成熟的地區。2022年,廣東省預制菜產值達545億元,增速為31.3%,占全國的13%;聚集超6000家上下游相關企業,占全國的8.5%。

廣東預制菜產業的飛速發展離不開政策支持和政府推動。截至2022年年底,廣東已建成11個預制菜產業園。

今年7月,廣東恒健投資控股有限公司與廣東民營投資股份有限公司聯合組建廣東省預制菜產業投資基金,這是全國首個省級層面的預制菜產業投資基金,母基金規模達到50億元,預計未來將形成百億規模的子基金群,圍繞預制菜生產、倉儲、流通、消費以及裝備生產等產業鏈重點領域和關鍵環節進行投資布局。

從各地區來看,順德、肇慶高要、珠海、湛江、惠州、東莞等地紛紛出臺政策,大力支持預制菜發展。肇慶高要2022年生產總值542億元,其中預制菜產業規上企業產值達57億元。接下來,高要將會通過設立產業基金、引進補貼、政策扶持等形式,繼續推動預制菜產業園建設,加快建成“蝦、米、豬、羊、桂”五條全產業鏈,加強技術研發,建設區域品牌。

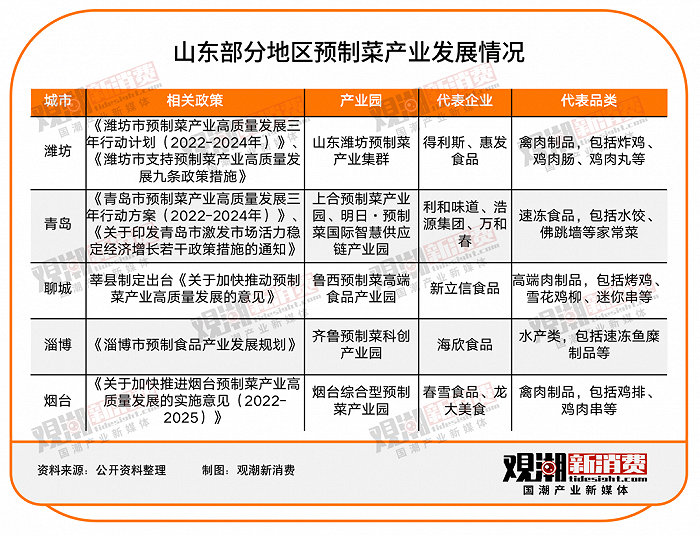

山東:企業數量最多,資源稟賦強

山東是目前預制菜企業數量最多的省份。截至2022年年底達8400余家,占全國12%左右。此外,還有9家A股預制菜概念公司,分別是春雪食品、龍大美食、雙塔食品、東方海洋、得利斯、惠發食品、好當家等。

今年的山東省政府工作報告中提出,將啟動預制菜“十百千”培育行動,打造一批預制菜產業高地,即在全省培育預制菜“十大品牌、百強企業、千優產品”,打造一批質量過硬、社會認可度高的預制菜特色品牌,培育一批產業鏈條完整的預制菜頭部企業,開發消費者認可、市場占有率高、具有示范引領作用的預制菜產品。

山東的預制菜產業發展呈現出了“多點開花”之勢。濰坊、煙臺、臨沂、德州、青島、淄博、威海等山東預制菜產業“雁陣型”產業集群已現雛形,以200余家龍頭企業帶頭,形成了“頭雁企業+雁陣集群”的預制菜產業集聚發展模式。

濰坊是山東較早布局預制菜的地區。早在去年4月,濰坊就提出建設“中華預制菜產業第一城”,大力發展預制菜產業,計劃用3年時間培育3000家市場主體,全產業鏈規模突破3000億元。作為全國4座年產蔬菜千萬噸級、年產肉百萬噸級城市之一,優渥的一產資源使濰坊的預制菜產業發展呈現出典型的資源驅動性。

數據顯示,目前,濰坊全市預制菜市場主體近2000家,其中加工領域市場主體900多家,預制菜生產企業數量全國居首,諸城外貿、惠發食品、得利斯、新和盛、天成食品等一批龍頭企業相繼誕生。如今,濰坊的預制菜產業正向著更具辨識度的高質量發展方向邁進。

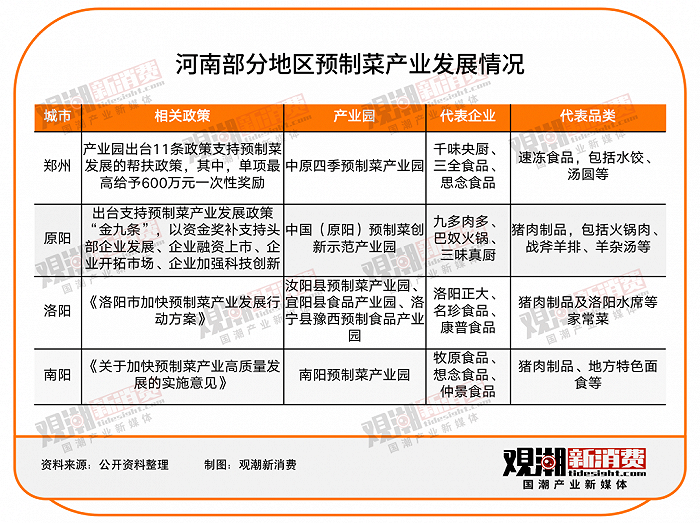

河南:產業融合,大步快跑

河南的預制菜產業發展也十分迅速。2022年10月27日,河南省人民政府辦公廳印發《河南省加快預制菜產業發展行動方案(2022—2025年)》,方案中提出要從六大方面推動預制菜產業高質量發展,以重點單品集中突破帶動特色產品多點擴張,以龍頭企業集聚發展帶動產業鏈上下游企業協同。到2025年,全省規模以上預制菜企業主營業務收入突破1000億元。

新鄉市原陽縣在河南省的預制菜產業發展中處于領先地位。截至2022年底,原陽縣有綠色食品企業60多家,其中預制菜企業40多家,爆款產品300多個,2021年產值突破70億元,2022年已突破100億元。目前,原陽縣已建成16萬噸新鄉進境肉類指定監管場地和20萬噸冷庫及配套設施,今年開工建設15萬噸冷庫,逐步形成50萬噸以上冷儲能力、年產值200億元規模的物流產業集群,原陽縣也將擁有河南排名靠前的大型冷庫群。

對于坐擁“國內最大中央廚房產業園”的原陽來說,通過整合原料端、冷鏈物流、區位交通、科研創新等環節,原陽縣進一步保證預制菜原料安全、產品運輸通暢,打造出預制菜全生命周期、全產業鏈條的發展新模式,促進了一、二、三產業的融合發展。

04 結語

從便捷式生活的首選,多家機構預測中的萬億級新興市場,到成為消費者的顧慮,消費端“人人喊打”,經營端后繼乏力,根本原因是市面上的預制菜產品仍存在良莠不齊、標準不一、不夠新鮮、口味不佳等階段性問題。

對于餐飲企業而言,預制菜具備較強的剛需屬性,是餐飲產業標準化、后廚烹飪便捷化、消費需求多樣化趨勢中的最優解,也是飲食個性化與量產工業化之間的平衡點。

一個同時鏈接農業、工業、服務業三大支柱朝陽產業,應盡早回歸健康發展的良性軌道。無論是校園、婚宴還是百姓的餐桌,預制菜都應在強有力的監管力量下繼續前行。

目前,我國預制菜的發展缺的不是品類和產量,而是品質、品牌和標準。將低端劣質的預制菜淘汰出局,讓健康、味美、優質的預制菜進入市場,才能保護消費者的生命健康安全,促使行業獲得健康、長遠發展。

每個新興產業在發展中都可能遭遇反反復復的波折。這是產業發展的陣痛,也是優勝劣汰的定律。