文|穆勝咨詢

9月19日,據香港聯交所披露,美團CEO王興在9月12日-15日,四度減持理想汽車港股,共套現3.1億港元(約合2.9億元人民幣)。

這并不是王興今年第一次減持理想汽車。據同花順數據,早在今年3月20日至3月30日,王興就曾多次減持理想汽車。

作為僅次于創始人李想的第二大股東,王興頻頻減持理想股票究竟是為什么呢?我們通過對比“蔚小理”三家造車新勢力公布出來的三組財務數據,來分析一下理想的現狀。

01 人均營收領先

人均營收,是經典的人效指標之一,它反映了企業的整體人效水平。

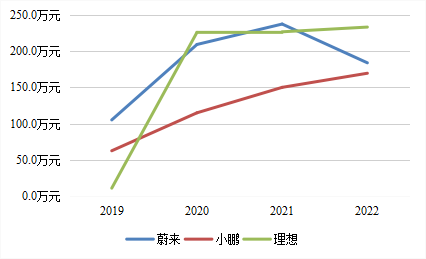

從營收規模來看,2022年,理想的營收為452.87億,蔚來的營收為492.69億,小鵬268.55億。從數據上看,理想已經將小鵬遠遠拋在了后面,但是仍未追上蔚來的腳步。不過,從規模指標延伸下去,我們更應該關注人效。具體來說,對于這類在放量市場上的企業,人均營收是我們需要關注的人效指標,因為,這個指標代表了企業的進攻性,即經營規模的擴張能力。

理想的人均營收在2019年到2020年之間出現了劇增,這得益于理想ONE的面世及其隨后的優秀表現。作為理想的第一款車型,理想ONE于2019年11月下線,12月才開始交付,并于2020年奪得中國新能源SUV市場銷量冠軍。產品的競爭力是基礎,當然,組織上的緊湊也是關鍵,此后幾年,理想的人均營收仍然在穩步上升。

蔚來和小鵬均成立于2014年,早于理想一年。在一個全新的市場中,先進入者總是會有天然的優勢,他們可以率先推出產品、率先搶奪市場、率先占領用戶心智。小鵬的首款量產車于2017年10月份就已下線,理想首款量產車ES8也是于同年年底就已上市。所以,二者在2019年時人均營收上還高于理想,但2020年之后就被理想強勢反超。小鵬人均營收還在穩步上升,但是依然與理想還有不少差距;而蔚來在2021年短暫反超之后又出現了劇烈下滑,其組織能力上的底蘊有待考驗。

在穆勝咨詢看來,人均營收雖然是一個寬口徑滯后指標,但卻是老板的一般視窗,可以指引人力資源工作的大方向。

穆勝博士曾在《激發潛能:平臺型組織的人力資源頂層設計》一書中提出,規模是進攻的底線,效能是防守的底線。在一個嶄新的放量市場,企業需要關注規模關注營收搶占市場,但是考慮資源有限、時間有限、競對給出的空間有限,企業的人力資源必須要有技巧地投放。好的投放方式,帶來的結果就是人效提升。

圖1:“蔚小理”人均營收變化圖資料來源:穆勝咨詢、蔚來財報、小鵬財報、理想財報

02 勞動生產率下滑

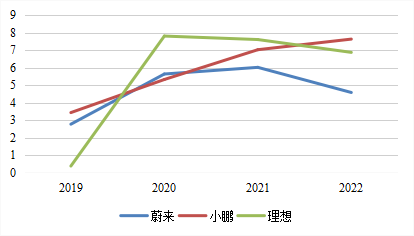

勞動生產率,即業務量除以員工人數,這個指標是從銷量的角度反映人效高低,也是經典的人效指標。

對于新興業務,我們不僅要關注營收、關注資金,更要關注市場占有率。市場份額是企業判斷自身戰略是否正確,判斷企業行業地位的重要依據。

從業務量上看,“蔚小理”三家都是處于上升狀態。在人員投入上,蔚來大量擴充了研發人員,而理想則大幅增加了銷售人員,小鵬忙于組織架構調整和人員調整,人員增幅最小。

投入和產出疊加,導致了勞動生產率方面的若干變化。小鵬一如既往地穩步上升,蔚來還是處于下滑狀態,而理想竟然連續兩年在這個指標上下滑。

蔚來似乎已經意識到了這個人效問題。李斌在2023年公司內部信中指出,蔚來在效率方面還有非常大的提升空間,今年公司的工作任務會增加很多,但資源投入只會小幅增加,效率提升是蔚來今年的工作重點之一。但是很明顯,理想大幅擴招的銷售人員并沒有在銷量上給出相應的反饋。

圖2:“蔚小理”勞動生產率變化圖資料來源:穆勝咨詢、蔚來財報、小鵬財報、理想財報

穆勝咨詢之所以強調人效,是建議企業既關注產出,也關注投入。如果只看產出而忽視了投入,就會催生出許多拿大資源“催肥”出來的“偽英雄”。資源的投放,應該是效能邏輯,而不是分蛋糕的傳統預算邏輯。換句話說,資源應該是根據業務的進展、按照效能標準逐步投放進去的。

從這個角度看,理想的人力資源投入是按照業務的節奏進行的嗎?2022年,理想的交付量上升了,勞動生產率卻更低了,人力資源的投放似乎還沒有有效轉化。至于是不是投放的節奏過快,就要看后續的表現了。有一種極大的可能是,理想基于對未來的樂觀預期,提前儲備人員,如果樂觀真的能兌現,這也算是合理操作。另外,圖1中其人均營收依然相對穩健,可能是他們如此樂觀的原因吧。

03 費用控制,“理想”水平?

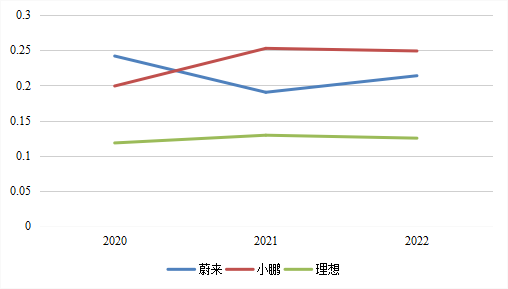

銷管費用率,是銷管費用之和占營收的比例,反映了企業在銷售和管理費用上的控制水平。銷售和管理費用這類“公攤”,占比越低,越能證明企業遠離了大企業病,越能證明企業的組織能力。進一步看,這個指標代表了企業的防御力,即在面臨增長壓力的情況下,是否能夠穩扎穩打、動作不變形。

在這個指標上,理想連續三年始終十分穩健,而且在三家企業中處在最低水平。更讓人驚訝的是,理想2019年的銷管費用率還處于242.43%的超高位,但2020年卻迅速降至最低水平,約為11.83%。一般的推斷是,這主要得益于2020年理想ONE的上市,給理想的營收帶來巨大突破,但蔚來和小鵬在有新車上市的2019年,其銷管費用率也依然高達50%左右。除了營收開源,理想在降本增效上,確實有點東西。

動態的數據更能說明問題,蔚來的銷管費用率先降后升,小鵬的銷管費用率則是持續上升后一直居于高位,二者在該項指標的表現上都大概處于20%-25%之間,小鵬相對較高。

銷管費用率背后體現的是組織問題,組織問題既是分責權,也是分資源,企業的人財兩類資源是有限的,只有確保有限的資源在有限的目標上進行飽和攻擊才能確保勝利。在放量市場上,企業需要進攻,很容易亂用籌碼,迷失自我,很多時候,創業公司的大企業病更加嚴重。

圖3:“蔚小理”銷管費用率變化圖資料來源:穆勝咨詢、蔚來財報、小鵬財報、理想財報

從銷管費用率來看,理想似乎表現極佳。但是根據穆勝咨詢《2023中國企業人效研報(汽車行業)》,汽車行業銷管費用率的合格線為9.39%,優秀線為7.43%,而作為“蔚小理”三家造車新勢力中表現最好的理想,其銷管費用率高達12.5%,依然未達“合格”標準。當然,需要說明的是,這里的合格線是我們定義的標準,源于市值排名前30的車企的統計,僅供參考。

綜合來看,在造車新勢力中,理想的各項數據依然抗打。王興雖然多次減持理想,此次減持比例達0.15%,金額更是高達3.1億港元,但是與其持股21.94%相比,可以說是九牛一毛。實錘了,王興的心里依然有“理想”。

從股價表現來看,理想汽車今年年初從77港元附近一路震蕩上行,截止9月19日報收150.30港元/股,年內漲幅達到95.7%,股價幾乎翻倍。憑借著今年理想汽車一路上揚的表現,王興賺得盆滿缽滿,適當套現也是情理之中。