文|動脈網

由于產品研發周期長、投入資金量大,醫療領域初創企業幾乎都繞不開融資的話題。

對企業來說,理想狀態是迅速拿到每一輪融資,順利進行研發、商業化,成功上市、進入新的成長階段,實現商業價值和社會價值。投資方的理想狀態則是,看準項目、及時出手,被投企業業務節節高,上市或大規模盈利之后,獲得財務回報。

前幾年,醫療領域一級市場投資火熱,創新企業能以較為理想的估值融到資金,A、B、C輪進展順利,企業、資方都干脆利落,單筆資金時常刷新新高,一批成長迅速的企業已經上市。

不過,2022年以來,業內頻繁出現天使+、天使++、Pre-A、Pre-A+、A+、A++等“拆分式”融資的現象,同一輪融資周期拉長,距離后續重大進展似乎還有點遠。

一個+不夠,++輪融資頻現

通常,企業在進行兩輪融資之間若遇特殊情況,會通過Pre-X、X+的拆分方式來完成一次“過渡型”融資,而最新現狀是,一次“過渡型”融資似乎不夠了。

據動脈橙數據統計顯示,2022年至今,共有38起融資是在某一輪次基礎上“附加”兩次或以上的方式完成。例如,在Pre-A輪之后進行Pre-A+輪,在A+輪之后進行A++輪,甚至天使輪之后也有天使+或天使++輪次。?

38起融資中,Pre-A+輪最多,達到22起;其次是A++輪,共有9起。也就是說,處于A輪前后的情況最多。這些企業以藥械公司為主,包括16家創新藥企業、14家創新器械企業,大多成立于2017年-2019年之間,的確在早期階段。

從各家企業公布的融資用途來看,基本都集中在產品研發的各個階段,包括技術優化、臨床試驗、注冊申報、管線擴充、團隊建設等。

從交易金額來看,38起事件中,超過半數的單筆融資額在數千萬元級別,11起單筆融資在億元左右,一筆近2億元的Pre-B+輪融資是其中較高的金額。創新研發花費巨大,這樣的融資額并不算高。同時,許多企業兩次融資之間間隔時間較短,幾乎都在幾個月到1年左右,最短僅間隔3個月。

總的來說,類似這樣“附加”兩次或以上的融資,具有企業成立時間短、處于早期研發關鍵階段、融資密集、單筆金額不高等特征。

目前,“投早投小”幾乎已成為一級市場投資機構的共識。2023年年初,動脈網在“2023投資風向標”專題訪談中,12家投資機構大多都提到了“投早投小”的意義和趨勢。

紅杉中國、華蓋資本等多家投資機構均成立了專注種子期、早期的創投基金,多地政府引導基金也聯動當地國資設立支持醫療創新創投的科技成果轉化基金、種子基金。

不過,早期投資終究是高風險的。

“2019年-2020年,天使輪、A輪、B輪……早期融資推進很快,很少出現現在的情況。”高特佳投資集團副總經理王海蛟認為,早期的++輪融資更多,說明早期融資更難了。

為何這么多++輪出現?

創新企業能拿到融資,甚至短期內頻頻獲得資本青睞,一定是因為公司有特定的產業價值。事物總是存在多面性,如果從更多維度看,為什么會有這么多++輪出現?

毅達資本合伙人孟曉英介紹,按照以往對融資輪次的界定,A、B、C輪區分標準明確:首先要有重要里程碑事件達成,其次是估值有明顯差異,只是因為特殊時間點處理、投資方性質區分要求、輪次后追加投資等少數個性化事件發生才有所調整,形成類似Pre-A、A+的情況。“我們也注意到,目前++輪融資比以往常見,整體上是同一輪融資周期被拉長。”

里程碑事件與企業融資輪次息息相關,也就是說,若企業在同一輪進行多次融資,直接原因就包括:業務或產品尚未到達一定里程碑,且此前融到的資金不足以推動達到下個里程碑;沒有足夠的里程碑進展就無法支撐顯著高出上一輪的估值,不得不繼續在同一輪融資。

至于間接因素,企業之所以很難一次性籌集到足以支撐里程碑進展的資金,又與投資機構及市場環境相關。

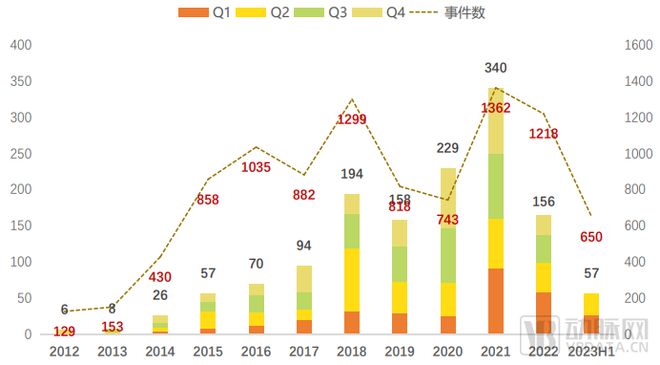

據動脈橙、蛋殼研究院《2023年H1全球醫療健康產業資本報告》數據顯示,2023年上半年,中國醫療健康產業投融資總額超56億美元(約410.51億人民幣),同比下降超43%;融資交易數量為650起,較2022年上半年增加27起。

中國2012-2023H1年各季度融資總額及事件數(單位:億美元),圖片來源:《2023年H1全球醫療健康產業資本報告》

總融資額減少、交易數量增長,意味著單筆交易金額下降。各類投資機構出手更加謹慎,在資金有限的情況下,每個項目少投一些、降低風險。

浩悅資本創始管理合伙人、首席運營官丁亞猛表示,投資機構比前幾年更加謹慎,投后管理也越來越細致,甚至會看里程碑的達成情況,希望企業能又快又好又省地完成階段性目標。”

市場方面,王海蛟表示,當前整體市場已發生變化,若企業上一輪融資時估值高,現在即使基本面有了明顯變化,也未必能獲得顯著高于上一輪的估值。“以創新藥為例,假設企業A輪融資時估值10億元,產品處于臨床前;現在,Ⅰ期臨床試驗已完成,但市場環境變化,融資時也只有10億元或略高的估值,就只能做成A+輪。”

2023年以來,不少投資人都認為,一級市場投資機構對企業的估值正處于回調階段,每一輪融資之間估值不一定有大幅提升,或者只是平穩,甚至不排除下降的可能。

“企業變得更加務實,當估值或融資金額達不到預設情況時,就采用這種‘成熟一批關閉一批’的做法;如果像以前,各個投資方與企業之間你等我、我等你,說不定整個交易都‘黃了’。”丁亞猛談到。

是權宜之計還是常態策略?

企業通過特殊方式達成融資目的,保障正常運營,不得不為。那么,這樣的融資方式是否會成為常態化融資策略?

在丁亞猛看來,這樣的融資方式至少對創始人、企業家的挑戰越來越大。“企業要適應市場環境變化,千萬不能以自我為中心。融資時,不管投資方是創投基金、產業資本還是地方政府、園區,能拿的錢都盡量拿,千萬不能等。”

這樣的節奏,就決定了企業不是在融資,就是在融資的路上。“企業需要一手抓主業經營,一手抓融資。創始人保持在資本市場、產業市場同時作戰的狀態。”

動脈網注意到,有的企業宣布完成一次融資的同時,也宣布了啟動下一輪融資。按照以往邊界清晰的每個輪次來看,企業通常一年半左右進行一輪融資,每次融資3-6個月關閉。意味著創始人每一輪在3-6個月的時間里投入精力做融資,其他時間專注于業務發展。若++輪融資常態化,勢必會大量削減創始人用于業務本身的精力。

“創始人精力被分散,怎么推動企業往前走呢?”王海蛟坦言,這是企業和投資方都不愿看到的現象。“類似++輪的融資只是權宜之策,并非長久之計。”

孟曉英也認為,++輪融資與其說是一種策略,更近似于是一種“不得不”的現狀。“這種模式不可持續,對企業、投資機構及整個行業來說,都存在不確定性。”

既然這樣的模式并非由某一方單一造成,那么,破局也需要多方合力。

在孟曉英看來,對企業角度,最直接的就是要更謹慎地、更合理地制定資金規劃,避免過于樂觀,或資金使用模型缺乏說服力。“在保持信心的同時,有多少資源做多大的事。”

企業早期運營主要依賴融資,在一級市場整體情況不夠樂觀的前提下,或許也可以考慮早期“變現”模式。動脈網訪談的多位投資人都表示,投資機構希望推動企業在各個階段建立起造血機制,比如,尋求外部合作,除了資本市場融資之外,通過產業合作進行多元化融資,先保證活下來。

“如果快速融一筆大錢能幫助自己到達下一個里程碑,建議企業適當放棄在估值上的堅持。”王海蛟表示,或者在管線上做取舍,假如A輪原計劃融資1億元,推進三個管線,但在難以短期籌到足夠資金的情況下,不如及時關閉,暫停一個管線,集中資源推進另外兩個管線到下個里程碑,再融B輪,這樣的路徑更現實。

投資機構亦然,也要有足夠信心,相信自己的判斷。“在企業符合基金投資要求的情況下,盡可能一次性投資到位,一次性給夠錢;最好不要讓被投企業陷入頻繁融資、創始人精力分散的不良循環中。”王海蛟談到。

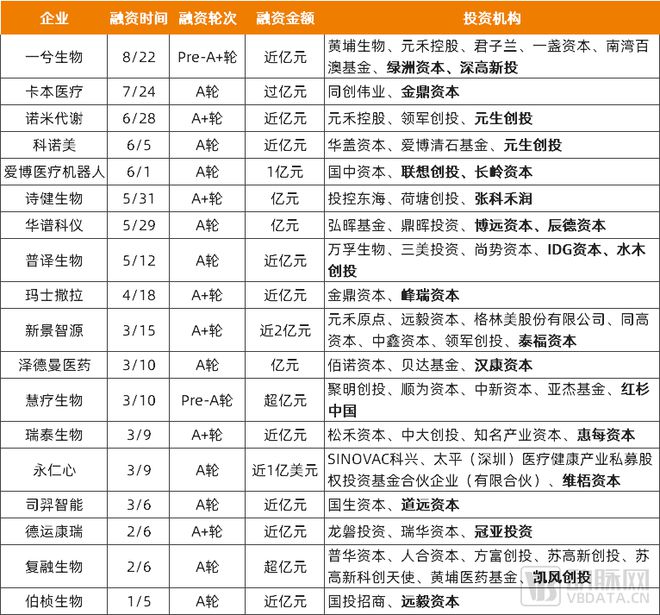

2023年以來,獲老股東追加投資的早期融資,加粗字體為老股東(篇幅有限,僅展示單筆融資金額億元級、A輪及以前的融資),資料來源:動脈橙

如果被投企業后續融不到資,項目又足夠優質,該怎么辦?一些機構采取的策略是:將新基金的一定比例分配給老項目,繼續加注。

據動脈橙數據統計,2023年以來(截至9月20日),有多達90余家企業獲老股東加注投資。其中,48家是A輪及之前的早期企業。

雖然企業獲老股東繼續投資,并不一定都是因為前文分析的種種原因,但這可以看出機構對某個創新賽道、優質項目支持到底的信心和決心,是當前市場環境下非常關鍵的協同。

創投腳步可能減緩,但不會停滯

資本寒冬下,企業融資難始的現象終會追溯到投資機構募資難。

2022年,醫療創投項目數量、投資金額減少,決策速度顯著放緩。一方面,這是在2020年-2021年投資熱潮之后的理性節奏回歸,另一方面也與募資環境不理想有關。

2023年以來,政府引導基金動作頻繁、部分產業資本出手,廣州、重慶、杭州等地成立千億級母基金,醫療健康是重點支持領域之一。

據動脈網統計,2023年1-5月,共有58只以醫療、生物醫藥、大健康等命名的新基金完成備案,總規模約243億元,數量和規模都略高于2022和2021年同期。其中,啟明創投、達晨財智先后宣布完成數十億規模的基金募集,重點布局領域包括醫療健康。

近期也有好消息頻傳,多家引導基金招募醫療產業類GP、多家GP完成高額醫療產業基金募資。

9月,華蓋資本醫療成長四期基金已經完成首關募集,首關簽約規模15億,預計最終規模不低于30億元,繼續關注生物醫藥、醫療器械、醫療服務、數字醫療四大領域。

北京市政府投資引導基金發布公告,遴選北京市醫藥健康產業投資基金管理機構,基金規模高達200億元,重點投向創新藥、創新醫療器械等重點產業領域以及細胞與基因治療、數字醫療等新興產業領域,兼顧公共衛生安全、臨床生產服務等領域。

8月,深圳福田太平醫療健康基金首期關賬15.01億元后,開始投資運營,基金目標規模30.01億元,主要投資于大灣區內醫療健康產業,輻射健康科技和健康消費等領域。

創新創投的腳步可能減緩,但不會停滯。當前,企業、投資機構等產業相關方都面臨挑戰,任何一家公司或機構的單一力量都是薄弱的,唯有堅定信念、抱團取暖,共渡難關。