文 | 驚蟄研究所 成昱

近年來育兒式養寵為寵物行業帶來了一大批新興細分賽道,而隨著寵物就醫頻率和醫療支出的升高,不少養寵家庭都開始遭遇寵物看病難、看病貴的問題。

《2023寵物數字化保險白皮書》顯示,寵物主為單只貓、狗就診所花費的金額分別為2390元和2786元。雖然平均花費并不高,但不少寵物主也曾因為寵物突發疾病,面臨上萬元的治療費用。

為了減輕養寵帶來的經濟負擔,一些寵物主將寵物保險納入考量范圍,而支付寶“寵物保險”小程序上就有超過800萬只寵物獲得保障。但在激增的市場需求之外,驚蟄研究所發現,寵物險正在養寵必備和避坑之間野蠻生長。

人看病80,狗體檢8000

在各種App的精準投放下,寵物主們經常會看到宣傳“養寵不買保險,就是在給醫院送錢”“保費低、保額高”“全病種覆蓋”等內容的寵物險廣告。除了基本的保障內容外,大多數寵物險還會贈送體檢、疫苗、洗澡美容等服務來吸引寵物主投保,這讓養寵家長很難不心動,因為寵物醫療的現狀是寵物看病比人貴。

很大一部分寵物醫院都存在費用不合理、收費不透明、價格虛高等問題,讓很多寵物主有苦說不出。《2022中國寵物醫療行業白皮書》中提到,78%的寵主認為“寵物看病貴”是寵物就醫的最大痛點。許多寵物主認為“寵物不會說話,說不出哪里不舒服,到了醫院幾乎都被安排來一套全身檢查”,而面對精心喂養的毛孩子,大部分鏟屎官只能在高昂的醫療費面前低頭。

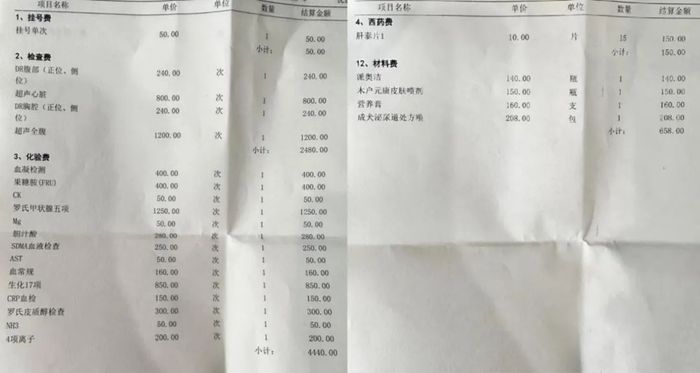

“我生病花了80痊愈了,它體檢就花了8000。”上海的網友七七有一只9歲的寵物狗,今年年初做了全面體檢,掛號費加上檢查費花了2530元,檢查包括腹部DR、胸腔DR、超聲心臟、超聲全腹這4種項目。

此外,血凝檢測、血常規、CPR血檢等15項化驗費共計5240元,一通檢查下來花費接近8000元,七七對驚蟄研究所表示:“因為小動物不會表達,我們不知道它哪里不舒服,只能通過醫生檢查排除問題。我們也只能選擇配合,從某種意義來說,寵物醫院對我來說已經是高消費了,在去醫院之前我就已經做好了錢包變空的心理建設。”

*受訪者供圖

根據《中國寵物行業白皮書》的數據顯示,2022年寵物消費市場規模為2706億元,其中寵物醫療市場規模占比29.1%。而在寵物消費市場上,寵物就醫之所以價格高,其中一個不可忽視的原因就是國產醫療設備和寵物醫藥依賴進口以及報價高。

驚蟄研究所了解到,目前寵物醫療機械主要集中于醫學影像、體外診斷兩大方向,且大多是根據人用設備原理進行改造后延伸到寵物領域。寵物醫院為了增加競爭力,會盡可能配備進口高端設備,但是一些設備得不到充分使用時,醫院為了回本,均攤在寵物主身上的價格就會高許多。例如CT檢查和單次磁共振的價格可以達到3500元,而醫院給人進行單個部位、單次核磁共振檢查的價格通常在幾百元到上千元不等。

此外,我國的寵物疫苗和藥品一直依賴進口。外資企業深耕疫苗藥品,產品力占優,例如勃林格、碩騰、禮藍等公司。國內企業如新瑞鵬、瑞派等,雖然已經初具規模,但與較為成熟的國外市場相比仍有差距。

*受訪者供圖

另外,全國頭部連鎖寵物診療機構占比也不具優勢,僅約13%,據公開數據,截至2023年9月4日,我國(不含港澳臺)寵物醫院達到28271家,其中超過80%的寵物醫院為小規模單體經營或10家以下連鎖經營,有限的連鎖規模導致了市場上服務價格難以進一步下探,而單體醫院仍為寵物醫療機構的主要形態,也加劇了寵物醫療價格不透明的行業亂象。

對于養寵主來說,寵物醫療是一種遠超于人類基本生存需求的高階心理需求,某種程度上,寵物醫療提高了養寵門檻,對于養寵人的壓力也更為明顯,所以尋求通過保險手段來降低寵物就醫費用的想法,也成為了當代養寵人的另一種需求。

寵物險熱度攀升卻爭議不斷

寵物保險并不是什么新事物。早在1924年,全球第一張寵物保險單已經在瑞典成功簽發,而中國寵物保險行業發展相對較晚,發展較慢,直到2004年華泰保險推出寵物第三方責任險,才意味著中國寵物保險行業開始生長。

2007年后,隨著中國寵物市場的擴大,不少保險公司開始推出寵物險產品,但由于中國寵物保險產品不成熟,且寵物主的總體保險意識薄弱,中國寵物保險的滲透率至今不足1%。與參保率高達40%的瑞典相比,中國寵物保險行業仍然處于剛起步的狀態。

驚蟄研究所調查發現,目前市面上投身寵物險的主流險企包括中國人壽、太平洋保險、大地保險、平安保險、眾安保險等,其寵物險產品主要包括:寵物醫療險(針對疾病和意外治療費用的賠付)、寵物第三者責任險(針對寵物給第三者造成的人身傷亡、醫療費用、財產損失、法律費用的賠付)和寵物綜合保障險(針對寵物常見及重大疾病、寵物第三者責任、寵物死亡的補償保障),其中寵物醫療險是市場占有率最高的險種。

例如支付寶平臺上推出的寵物醫療險是寵物主最容易接觸到的險種,分為基礎版(14.08月/起)、升級版(33.25月/起)和尊享版(64.08月/起),不同公司推出的寵物醫療險,保障內容也有差別,每一家保險公司在都會在投保年齡、等待期、定點醫院、醫療保障、單次理賠限額與免賠額等方面制定細則。

大多數平臺對投保寵物的年齡限制在2個月到10周歲,且都標注“常見疾病”可以報銷,但大都設置了不同的產品形態和套餐服務。除了這些主流險種之外,寵物主的個性化需求還催生了更加細分的保險產品,例如平安財險推出的寵物托運險。

寵物醫院治療費太貴幾乎是所有養寵家庭買寵物險的首要原因。MarketWatch的調研數據顯示,有50.8%的寵物主會為了能夠讓寵物獲得最好的護理,且不用擔心費用問題選擇投保,還有40.4%的寵物主,其投保理由是為了避免高昂的醫療費。

小凡告訴驚蟄研究所,他養的貓在去年得了尿閉,整個治療過程非常漫長不說,也是一種極其容易復發的病。發現貓咪開始尿血嘔吐后,小凡帶它到醫院做了B超和血常規檢查。醫生對小凡說,這種情況下需要住院治療,費用是300一天,加上導尿費800元以及連續三天的消炎藥輸液,一次尿閉至少花費2500元。

“第一次去醫院治療我全額付的醫藥費,后來朋友建議我買個保險,要不然看大病太貴了,我買了單次最高1500元賠付的醫療險,后來我家貓又去看了一次,賬單顯示第二次手術費是3858元,之后我在平臺申請理賠,提供了身份證、手術協議和發票之類的資料,第二天就通過了,因為定點醫院報銷60%,除去不能賠付的項目,一共賠付我1500元。”

*受訪者供圖

小凡的經歷證實了寵物主的確能夠得到寵物險理賠,但也有不少經歷過被拒絕理賠的寵物主表示,保險公司的保障項目看似服務周到,但經過專業團隊的精心計算,條款處處是漏洞,經常面臨“大病保不了,小病不理賠,”的情況。

寵物保險在公開平臺上的評價也褒貶不一。在黑貓投訴官網搜索“寵物保險”的關鍵詞,顯示超過500條的相關投訴,多數集中在拒絕理賠、賠付金額與宣傳不符等環節。

寵物醫院身份敏感

驚蟄研究所通過對比各險企的細則發現,在具體購買的過程中,保險公司會對寵物的年齡、品種、健康狀況做出限制,導致出現一些特定年齡段、患有先天疾病或者特殊品種的寵物無法參與醫療保險投保的情況。例如大地、眾安、國泰、華泰等公司的寵物醫療險明確規定,其適用范圍不包括先天性疾病/畸形、遺傳性疾病。

常規醫療險一般會將門診手術、貓犬瘟、傳染病等日常疾病列入報銷范疇,雖然有一些險企已經把腫瘤、癌癥此類重大疾病納入醫療險的范圍,但先天疾病卻被依然排除在外,且市面上的保險基本上不保10周歲之后投保的寵物,老年寵物是疾病多發甚至走向死亡的階段。

換句話說,寵物保險沒有承保老齡寵物和患有遺傳缺陷寵物的能力。此外,在實際治療過程中,參保寵物想要獲得理賠,首先是必須前往定點醫院治療,在此基礎上提交詳細的證明資料才有可能獲得賠償。種種條款的限制,讓不少寵物主認為寵物保險理賠復雜、性價比不高。

“要不要買、能不能報、能報多少”成為養寵家庭在猶豫要不要投保時最關心的問題。貓舍老板佩佩對驚蟄研究所分享了自己的看法,“從商業上考慮,寵物險是要賺錢的,保險公司賺的就是寵物主交的保費,所以寵物險并不是扶貧的產品。”

大多數情況下是小病用不上,大病根本就不夠。“如果寵物得了腹水或者是胰腺炎之類的大病,寵物險給不了多少錢。如果你的理賠流程不嚴謹,有可能這個錢你也拿不到,寵物險只有在一種情況下可以賺到,就是買了保險剛滿一個月,保險生效之后寵物就生病了,但是對于寵物主來說,都希望用不上這個保險。”

在寵物主與保險公司的拉鋸戰中,寵物醫院的角色也顯得很微妙,對于保險公司來說,一方面依賴醫院線下接觸寵物主,另一方面又擔心過度診療導致賠付成本高。

對此,瑞辰寵物醫院相關負責人告訴驚蟄研究所:“醫院提供的更多是診療服務,當下做到的是對每個用戶提醒是否有寵物保險,如果用戶已經購買的話,醫院可以及時幫助客戶做好報銷材料的留存。但是主動推薦投保可能會面臨引導用戶帶病投保、騙保的風險。”

雖然現代AI技術不斷發展,“寵物生物信息識別系統”逐漸被各大保險公司引入,但無論是從寵物主個人角度還是行業角度,寵物醫療目前最需要的仍然是加大診療全環節透明度和公開性、規范行業標準,以此來加速健全寵物保險機制。

在上述業內人士看來,寵物保險目前還是個新生業務,保險公司并沒有精準的數據模型來搭建產品,這是目前市面上產品五花八門、保障細則龐雜的主要原因。

而隨著人們科學養寵意識的提高,這幾年寵物保險呈現迅速擴張的狀態,激增的需求又促進了市場的野蠻生長,一些險企反應迅速,產品也會經常調整和變動,但還不夠精細化,可報銷的疾病和藥品清單也不夠明晰。再加上缺乏有力監管,從寵物醫療到寵物保險的整個產業鏈條都未達成統一標準,因此導致了種種市場亂象。

事實上,無論是從需求方還是從供給方的角度來看,寵物險的誕生都是一個利好信號。

對于寵物主而言,寵物險讓他們從毛孩子身上獲得了更長久的情緒價值,也減輕了經濟負擔。對于寵物醫院和保險公司來說,應運而生的寵物險,也帶了更多的行業機會。

面對爭議不斷的寵物保險,“必備”顯然是終點,但在保險公司優化提升理賠體驗,寵物醫療行業完善行業標準之前,寵物主們仍然需要即時“避坑”。

*文中七七、小凡、佩佩均為化名