文|消金界

2023年8月底,包括信也科技(NYSE:FINV)、樂信(NASDAQ:LX)、奇富科技(NASDAQ:QFIN)、小贏科技(NYSE:XYF)、嘉銀金科(NASDAQ:JFIN)等在美上市的幾家金融科技公司披露了2023年第二季度財報。

消金界分析發現,盡管第二季度整體社融數據和居民短期貸款數據不強,但金融科技公司在經歷了去年的波動后,通過對拓客和風險的把控,總體實現了增長的恢復,交出了同期不錯的業績。上半年總結來看,主要的工作為主動調整增量節奏,溫和復蘇,向優質客群靠攏等。

01、淡化追求業績數據,迎戰“提前還貸潮”

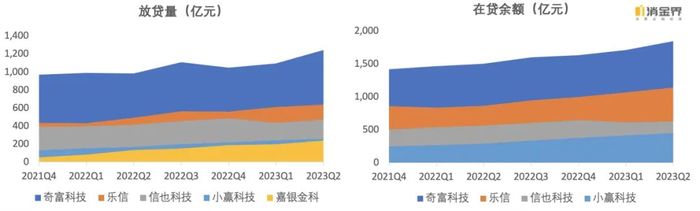

根據公司財報信息,相比2022年奇富科技和樂信出現了放貸量的下降,2023年第二季度,兩家放款量恢復增長,奇富科技達1242億元,同比增26.4%;樂信放貸量達639億元,同比增長30.1%。

另兩家平臺增長依然保持“黑馬”之勢——小贏科技、嘉銀金科放款量穩步提升,分別達259億元和240億元,同比增長77.8%和53.3%。

相比而言,今年上半年信也科技放款量出現波動,第一季度環比下降10.7%至434億元,第二季度則緩慢恢復至473億元。消金界了解到,這主要是其通過主動調整客群,控制放款的結果。

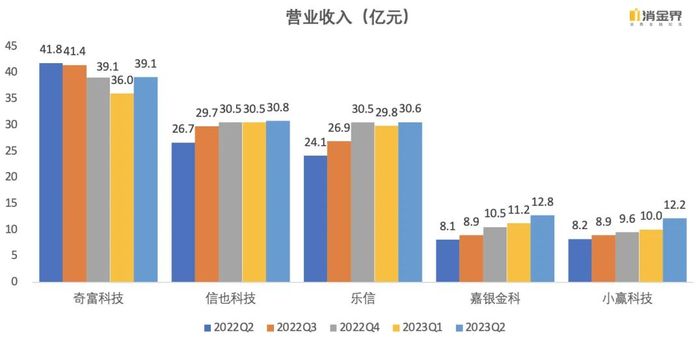

從營收業績來看,由于去年低基數原因影響,2023年第二季度以“高同比、低環比”為主要特征。奇富科技在一季度受對客定價下降、費率減免等因素影響出現三個季度連續下降,至第二季度,實現營收39.1億元,在自2022年第一季度起營收連續收縮后實現了反彈,相比第一季度環比增長9%;信也科技營收30.8億元,同比增長15%,環比增長1%;樂信營收30.6億元,同比增長27%,環比增長2%;嘉銀金科、小贏科技則持續增長,同、環比增幅分別為57%/48%、14%/21%,營收達12.8/12.2億元。

其中,奇富科技由于上半年受到“提前還貸潮”的影響,壓低了第一季度在貸余額的增速。這一波提前還貸潮在今年4月份左右達到頂峰后,至第二季度,提前還款已逐步降溫。

消金界發現,提前還貸直接導致公司的貸款平均期限變短、貸款余額積累逐漸變慢,最終致使其第一季度營收、利潤增長受限。

奇富科技首席風險官鄭彥也表示,面對上半年的提前還貸潮,公司已經從運營等多個方面公減少提前還款對營收造成的影響,例如,將控制提前還款比例納入銷售人員的KPI中,以及提供一些貸款優惠來留住用戶等。在公司有計劃地積極干預管理下,預計客戶的提前還款率將進一步下降,有效貸款的期限將在第三季度逐步增加。

凈利潤方面,幾家平臺也出現了增長的分化。

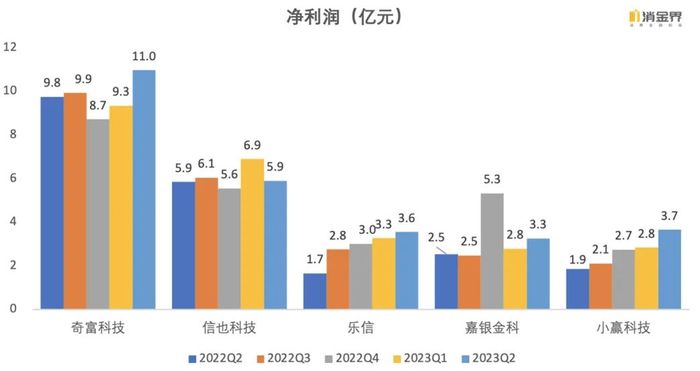

消金界統計發現,奇富科技在經歷了一年多的凈利潤的收縮后,伴隨提前還款的緩和,2023年第二季度凈利潤增長加速,達到11億元,同比增長13%;樂信、嘉銀金科、小贏科技同環比穩步增長,凈利潤分別為3.6億元、3.3億元和3.7億元。信也科技則環比下降,從第一季度的6.9億元下降至5.9億元,主要原因還是在今年以來新增放款量的波動。

02、有的放矢調整客群,貸款質量逐步提高

對于新增放款量的波動,消金界分析發現,信也科技的表現以“主動控制”為主——第一季度放款量出現下滑,這是由于其對客利率進一步下降至22.7%,主題客群上移,長尾客戶收縮的結果。

至第二季度,信也的對客利率進一步下降至22.3%,優質貸款用戶(A\B級用戶)占比提升至80%,相比去年同期的74%繼續增長。

出于對宏觀環境因素的不確定,樂信今年也采用保守的戰略目標,控制放款總量。一方面,根據投資者業績會披露,樂信的對客利率由第一季度24.4%下降至23.6%。另一方面,樂信將持續維持年初制定的2450至2550億元的總放款目標。目前上半年已完成1248億元,實現同比增長35%。

奇富科技的調整則體現在重資本模式貸款的持續縮減。財報數據顯示,截至二季度末,奇富科技已與153家金融機構建立合作關系,通過各類電商平臺、社交平臺、智能硬件平臺、生活服務平臺、視頻娛樂平臺、交通出行平臺的消費場景為入口,為4740萬用戶提供授信服務。

眾所周知,在監管指引下,作為頭部的奇富科技一直在優化輕資本獲客模式。財報顯示,今年上半年,約58%的放款量來自輕資本模式,比上一季度56%繼續提升。

與此同時,奇富和信也、樂信一樣,也在逐步降低對客利率。在這一動作背后,各家平臺也在解決低成本資金來源問題。上半年,ABS開閘成為機會所在。

消金界發現,2023年第二季度,奇富科技發行ABS規模達53億,環比增加132%,進一步降低資金成本。

03、風險逐步得到控制,貸款收回率逐步提高

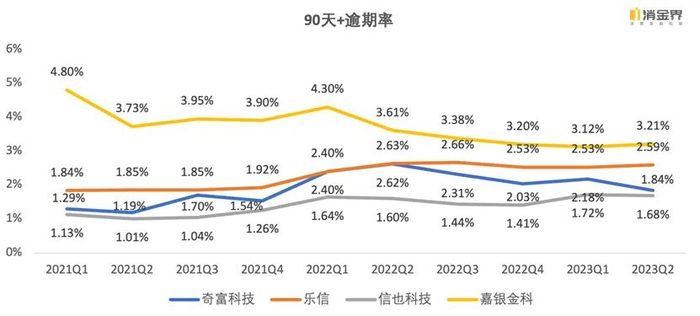

與2022年相比,各家平臺通過對客群調整和利率的調整,今年整體風險得到明顯釋放,但是受到經濟大環境和失業率的影響,二季度90天+逾期率仍然有波動。

消金界發現,奇富科技和信也科技環比下降,至1.84%和1.68%,樂信和嘉銀金科略有波動上升,至2.59%和3.21%。貸款收回率方面,信也的貸款回收率穩定在90%左右,奇富科技30天收回率由第一季度的86.2%提升至87.2%。

總體而言,行業并未出現較大波動,消金界統計分析認為,上半年各家平臺在對客群的控制調整后,整體在業績上得到了正向反饋,資產質量經受住了考驗。

下半年的走勢可能會更為樂觀。從近期發布的8月新增信貸和社融數據可以看到,宏觀經濟超預期反彈。我們預計今年下半年,消費金融可乘上復蘇的東風,迎來新一輪的增長。各家平臺在助力促消費方面還將發揮積極作用。