文|氨基觀察

作為全球最大的創新藥市場,腫瘤防治一直都是藥企的兵家必爭之地。水大魚大的另一面則是,要想在這一領域力爭上游,需要一雙優中選優的眼睛。

因為從商業角度來說,并非所有的“臨床獲益”,都能帶來令人滿意的回報。發病率不高、疾病進展較快或較慢但致命性不高、競爭格局不好……一系列潛在因素,都會影響腫瘤防治的前景。

而宮頸癌預防環節,或許是為數不多的商業邏輯極為清晰、突出的市場之一。

一方面,其擁有發病率高的特點;另一方面,雖然后期非常致命,但前期通過干預可以避免癌變時的被動救治。

兩者結合,催生了宮頸癌預防領域的超級市場。這也是過去十年,HPV疫苗創造令人驚嘆的財富浪潮的核心本質。

與宮頸癌的對抗,機會絕不僅限于疫苗預防,而是要靠一系列組合拳。

也正因此,為響應WHO號召,我國于2020年正式發布《中國支持〈加速消除宮頸癌全球戰略〉》:

承諾要求2030年后,90%的15歲以下女孩接受HPV疫苗接種,70%的35-45歲女性接受宮頸癌篩查,90%的宮頸癌病變女性得到治療。

從組合拳手段來看,篩查、宮頸癌前病變治療領域也存在顯著的機會。今年以來,宮頸癌“早篩”證的密集發布,意味著篩查領域的角逐賽已經打響。

而宮頸癌前病變治療更是一個不容忽視的市場。當前,該領域手術治療是核心手段,卻存在依從性不高、患者渴望有保留宮頸功能的非手術方案等諸多痛點,尤其是存在的早產、流產等潛在副作用讓適齡生育女性有所顧慮。

針對宮頸癌前病變,全球都亟需一款非手術治療產品。基于此,全球諸多好手正在不斷理解市場需求,并希望通過技術創新的手段去最大限度滿足這一需求。

一片百億藍海市場蓄勢待發,一場多方博弈暗暗開啟。

/ 01 / 有待開墾的藍海

創新藥的商業化潛力,取決于患者付費意愿,這也是宮頸癌前病變治療領域值得押注的核心原因。畢竟,這是預防宮頸癌的最后一道防線。

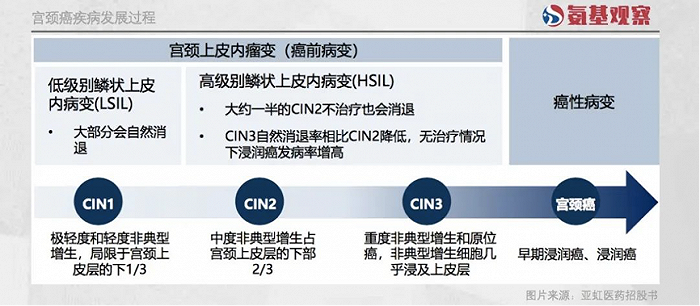

關于這一點,要從宮頸癌的發展歷程說起。與不少進展較快的癌種不同,宮頸癌的發生是一個循序漸進的過程。

其通常從低級別鱗狀上皮內病病變開始,逐步進階到高級別鱗狀上皮內病變,最后才有可能演變成宮頸癌。根據《中國子宮頸癌篩查及異常管理相關問題專家共識》,這一周期通常需要10年以上時間。

只要發現及時,并對宮頸病變,尤其是高級別宮頸上皮內病變(HSIL)進行準確、規范的治療,就可以有效預防宮頸癌。約20%的HSIL可能在10年內進展為浸潤性宮頸癌;而經常規治療后,癌變風險驟降至0.7%。這也是患者愿意為宮頸癌前病變付費的核心所在。

對于藥企來說,由于宮頸癌前病變現有手術治療手段的缺陷,則為它們提供了突圍的方向。

目前,宮頸癌前病變常規的治療手段是手術,包括宮頸環形電切術(LEEP)和冷刀錐形切除術(CKC)。但不管是LEEP還是CKC,都存在一些關鍵痛點。

例如,侵入性強,患者依從性較低,若是CKC還要涉及到麻醉、住院等問題。更重要的是,手術過程涉及切除病變組織、止血等過程,會對患者帶來身心不適。這還只是其次,更重要的是副作用以及效果問題。

以LEEP為例,其術后并發癥存在一些比較棘手的問題。比如,術后出血和宮頸器質性損傷等,后者或將進一步引起早產、流產等生育功能方面的后遺癥。

根據一項針對全球69項臨床的回顧性研究,接受手術治療高危宮頸癌前病變的女性,早產風險增加1倍,達到10.7%。對于有生育需求的女性來說,手術治療方式存在一定心理壓力。

更重要的是,手術患者可能面臨“吃苦”不討好的局面,因為手術治療后存在殘留及復發問題。西南證券研報顯示,手術治療后仍然有23.5%-37%的患者HPV持續陽性,17.7%-37%的患者治療后可能復發,比例相對較高。

我們不難發現,手術治療的局限性,使得宮頸癌前病變治療領域亟需一款有效的非手術療法。而全球患者廣泛的需求進入加速釋放期,更值得藥企們去開拓這一領域。

/ 02 / 全球需求進入加速釋放期

創新藥商業變現,本質上也是流量變現,潛在用戶體量決定了產品的想象空間。

雖然HPV疫苗已經誕生多年,但宮頸癌前病變依然是一個潛在體量十分驚人的市場。因為HPV疫苗普及的長周期,給癌前病變市場留下超10年以上的窗口期。

疫苗接種率的提升,是一個極長期工程,其受到疫苗供應、支付能力等多方面的因素的影響。

按照國內首個HPV疫苗專家共識《消除子宮頸癌之HPV疫苗應用廣東專家共識》,專家測算,樂觀情況下,2050年廣東才能完成初步消滅宮頸癌的目標,更不要說其它經濟發展水平不如廣東的省市。

全球市場也是如此。除了美國本土、澳大利亞,全球包括歐洲在內的區域,HPV疫苗普及率均還有較大的提升空間。

就拿歐洲市場來說,在HPV疫苗自費支付的國家(大多數東歐國家)或使用共同支付模式(例如法國)的國家,覆蓋率一直低于30%。

除了疫苗普及效率,還有難以覆蓋全部病毒亞型、接種年齡限制等諸多因素限制,導致HPV病毒依然困擾著全球廣大女性。

加泰羅尼亞腫瘤研究所和國際癌癥研究機構最新研究報告顯示,2019年全球HPV感染率高達9.9%。

不同地區會有所差異,但就目前來看,我國由于疫苗接種普及較晚等因素,HPV感染率高于全球平均水平。2019年一項納入170萬女性的流行病學調查顯示,總人群HPV感染率為15.54%。

這些數字無不在告訴我們,全球與宮頸癌前病變的對抗形勢依然嚴峻。的確如此,根據西南證券研報,2020年僅國內HSIL患者群體規模就達到210萬左右。

這自然是藥企的機遇所在。參考現有手術價格定價,假設醫保后治療費用在8000元,國內潛在市場規模便超過160億,全球市場總規模必然更加可觀。

更重要的是,全球對宮頸癌的重視,將加速宮頸癌前病變治療市場的釋放。

上文提及,各國在WHO消滅宮頸癌的號召下,均提出了篩查、治療滲透率提升的目標。這將釋放十分驚人的治療需求。

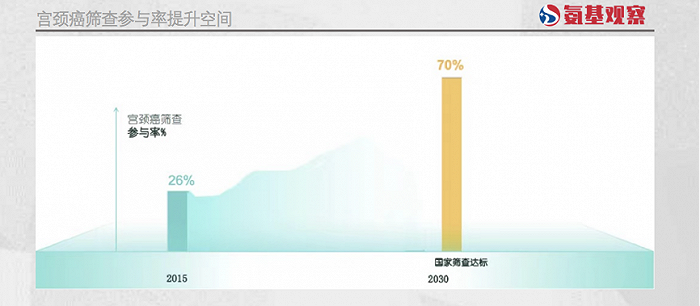

如上圖所示,我國在2015年宮頸癌篩查參與率不過26%,大量的宮頸癌前病變患者實際上是沒有被發現的。

根據目標,我國在2030年篩查率將達到70%。滲透率的大幅提升,意味著更多潛在患者群體規模將會被充分挖掘。能夠率先抓住這一機遇的非手術治療產品,大概率能夠躍遷邁入重磅炸彈行列。

/ 03 / 重磅大品種的崛起

全球范圍內,一場圍獵宮頸癌前病變的戰役早已打響。

截至目前,全球大約有5款非手術治療產品,進入2期以上臨床階段。進度最為領先的是國內藥企亞虹醫藥。9月20日,亞虹醫藥宣布其APL-1702國際三期臨床成功達到主要終點。這意味著,APL-1702或能率先撞線,成為全球首款針對HSIL的療效確證的非手術治療產品。

當然,創新藥的競爭,位次雖是核心要素,卻不是最關鍵的。全球諸多好手的入局,也對藥企提出了更高的要求。目前來看,藥企需要在依從性、療效、安全性、治療范圍等多個維度取得均衡。

首先來看依從性。非手術治療手段存在的核心邏輯,是避免手術治療的諸多痛點,因此依從性非常關鍵。

從治療方式來看,全球在研藥物舒適性均較高,例如APL-1702,在進行治療時,醫生將藥物軟膏施于器械裝置上,然后將器械放在患者的宮頸口上,之后患者即可離開醫院。治療期間患者可自由活動,治療結束后可自行取出裝置,操作簡便,不受醫療設備和環境限制。

當然,不同非手術治療手段的依從性,依然有可能拉開差距,因為治療次數和周期方面存在較大差距。例如,APL-1702治療次數為1-2次,而部分藥物的治療可能需要給藥3次甚至更多。這無疑會成為影響患者選擇的關鍵。

然后再來看治療范圍。由于機制的不同,藥物能夠針對的患者群體范圍,也會有顯著差異。例如,APL-1702的治療范圍最為廣泛,針對所有的HSIL。而VGX-3100只能針對PV-16/18感染相關HIS,復旦張江的ALA針對的則是CIN2合并p16蛋白陽性且高危型HPV感染。患者群體規模的不同,將直接影響不同藥物的商業化潛在空間。

最后來看安全性問題。從給藥方式來看,上述5款藥物分為局部給藥和全身給藥。從邏輯上來看,局部給藥的安全性往往會優于全身給藥方式。若安全性方面存在一定差異,也將會影響藥物的放量。當然,最終安全性差異如何,需要等待各位選手完整的數據出爐。

從上述要點來看,不難發現未來宮頸癌前病變非手術治療的可能情形是:

吃掉大部分份額的療法,會是一個綜合能力突出的“六邊形戰士”。換句話說,綜合實力突出的療法才可能持續穩住份額,拿到這場百億爭奪戰的勝券。