文|直通IPO 王非

光伏產業,又一家“A+H”兩地上市公司。

9月19日,新特能源順利過會,即將登陸上交所主板,擬募資88億元。

按照不超過17.34%(行使超額配售選擇權之前)的新股發行比例計算,新特能源發行市值約507.50億元。

目前,A股亦已有通威股份、大全能源兩家多晶硅上市公司,而協鑫科技也已確認回A上市。

未來,四家多晶硅龍頭企業或將在A股聚首。

此前,新特能源已于2015年12月30日在香港聯交所主板上市,市值超200億港元。

值得一提的是,作為特變電工旗下控股子公司,新特能源A股上市后,也將助力“新疆昌吉首富”的身價,更上一層樓。

手握三家上市公司,總市值超1000億

公開資料顯示,新特能源實控人張新,1962年11月出生于甘肅省民勤縣一個普通農村家庭,畢業于新疆電大,大專學歷。

畢業后,張新被分配到當時的街道小廠——昌吉變壓器廠工作。

1988年,張新不顧家人反對,毅然將房產抵押給銀行貸款3萬元,以承包的方式,接手了總資產不足15.3萬元、資不抵債73萬元,瀕臨倒閉的昌吉變壓器廠。在新廠長的領導下,該廠當年就實現了20多萬元盈利。

30歲的張新,在5年承包期內,帶領昌吉變壓器廠,成功將工廠凈資產做到了1100萬元。并在完成新融資后,工廠凈資產達到了1550萬元。

1993年,張新成為第一個吃螃蟹的人,對昌吉變壓器廠完成了股份制改造,組建成如今的特變電工。短短4年后,他就成功將新公司送到了上交所主板,成為中國變壓器第一股。

39歲時,張新帶領特變電工入主了新疆維吾爾自治區首家工業企業新疆眾和(原烏魯木齊鋁廠),也是他個人掌握的第二家上市公司。

2015年12月,時年53歲的張新又成功帶領新特能源登陸港股。

來源:特變電工公眾號

經過20多年艱苦奮斗,張新成功構建了特變電工、新疆眾和、新特能源三大上市公司集團,培育了以清潔能源資源為基礎,輸變電高端裝備智造、硅基新能源、鋁基新材料“一高兩新”三大國家戰略性循環經濟產業鏈。

官網顯示,特變電工集團在國內擁有21個基地,海外建有2個基地。變壓器產量穩居世界前列,硅基、鋁基新材料進入國際供應鏈第一梯隊,光伏EPC裝機總量位于全球前列。集團綜合實力位居世界機械500強第228位、中國企業500強第313位、中國民營企業500強第122位、中國大企業創新100強排名第43位,連續多年上榜ENR全球百強工程承包商。

截至9月20日收盤,特變電工總市值728.60億元,新疆眾和總市值108.81億元,新特能源總市值209.35億港元(約195.03億元),三家上市公司總市值超1032億元。

2022年,張新以64億財富位列《2022衡昌燒坊·胡潤百富榜》第1018位,被譽為“新疆昌吉首富”。

伴隨新特能源回A二次上市,張新掌控的上市公司總市值也將超過1500億元,其個人財富也將再上一個臺階。

招股書顯示,新特能源控股股東為特變電工,合計持股64.51%。而張新作為新特能源的實控人,合計控制約70.58%股份。

年入近400億,凈利潤超133億元

新特能源前身特變硅業于2008年設立,主要從事多晶硅的研發、生產和銷售。2011年公司收購了新能源公司,主營業務由此新增風能、光伏電站的建設和運營。

多晶硅是制造硅拋光片及光伏電池的主要原料,是太陽能光伏產業、半導體工業、電子信息產業的最主要、最基礎的功能性材料。新特能源的多晶硅產品主要應用于硅片的制造,客戶主要有隆基綠能、晶澳科技、 晶科能源、中環股份、高景太陽能等硅片生產企業。

新特能源的風能、光伏電站建設業務包括公開競標模式的電站建設服務(EPC模式)、電站自主開發業務,主要客戶包括三峽集團、國家電投、中核集團、華電集團等;公司電站運營業務的主要客戶則為國家電網、南方電網、內蒙古電力集團等大型電網公司。

報告期內,新特能源電站建設業務確認收入規模總計6491.22MW;截至2022年底,公司風能、光伏電站并網規模達到2605MW,為其帶來長期穩定的發電收入和利潤。

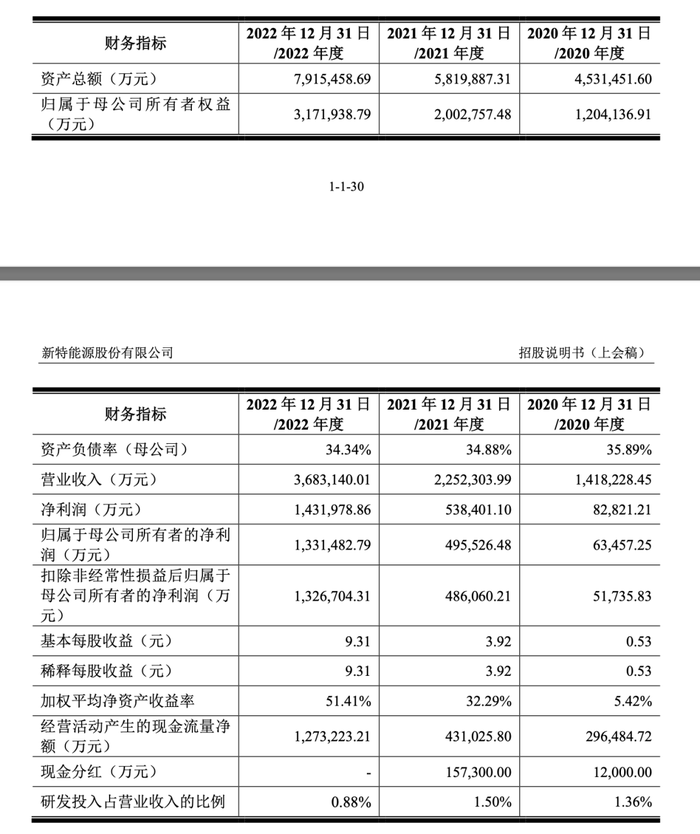

招股書顯示,2020-2022年,新特能源營業收入分別為141.82億、225.23億、368.31億元;歸母凈利潤分別為6.35億、49.55億、133.15億元;扣非歸母凈利潤分別為5.17億、48.61億、132.67億元。

來源:新特能源招股書

2023年上半年,新特能源實現營業收入175.87億元,同比增長19.51%;受多晶硅價格大幅下跌的影響,歸母凈利潤47.59億元,同比下降15.28%;扣非歸母凈利潤46.38億元,同比下降17.09%。

截至2023年6月30日,新特能源資產總額為843.25億元,較上年末增長6.53%;負債總額為426.01億元,較上年末減少1.20%;歸屬于母公司股東權益合計為369.10億元,較上年末增長16.36%。

新特能源預計,2023年1-9月營業收入為219.02-219.42億元,同比下降12.84%至13%;歸母凈利潤為47.65-49.19億元,同比下降44.46%至46.2%。

需要注意的是,在下游光伏裝機規模增長帶動多晶硅需求持續增長的背景下,包括新特能源在內的國內主要多晶硅企業啟動了擴產投資計劃。

此次IPO,新特能源擬募資88億元,計劃全部用于年產20萬噸高端電子級多晶硅綠色低碳循環經濟建設項目。

截至2022年底,新特能源已投產的多晶硅生產線設計產能達到20萬噸/年。而本次募投項目投產后,公司高純度多晶硅產能將達到40萬噸/年。

同時,通威股份、協鑫科技、大全能源多晶硅產能分別達到23萬噸/年、18.5萬噸/年、10.5萬噸/年。根據公開披露信息,預計2023年上述公司的產能也將有50%以上的增幅。

屆時,國內多晶硅市場的整體供給將有較大增加。新特能源在風險提示中稱,如果下游光伏產業發展不及預期,導致多晶硅需求受到影響,則可能對公司的多晶硅產能消化造成負面影響,存在產能過剩的風險。