文|零售公園 象升

已經結束的成都大運會,留給主辦城市的顯性體育遺產是13個新建場館和36個改造場館,體育IP迅速轉化為經濟流量。

吃到成都大運會賽事紅利的,還有轉轉,作為成都大運會二手循環服務類官方供應商,轉轉為參賽代表團成員提供了1萬臺“官方驗”二手手機。

開幕式當晚,西班牙、博茨瓦納、意大利等代表團成員都身背同款紅色小包,上面印有“ZHUANZHUAN”字樣。

顯然,轉轉希望借成都大運會的熱度,打響自己作為一家“循環經濟產業公司”的知名度。

只是,目前在二手電商行業,閑魚、愛回收等平臺已經捷足先登,成為行業翹楚,而抖音、快手等平臺還在加緊布局相關業務,僅靠前沿概念,轉轉或許難以博得市場的關注。

01 兜兜轉轉的“轉轉”

與大部分二手平臺背后都站著平臺型企業類似,轉轉也不是憑空出現的,而是脫身于58集團的二手電商業務。官方資料顯示,2015年11月,58集團內部孵化了二手交易平臺,希望借此深入電商、支付領域。

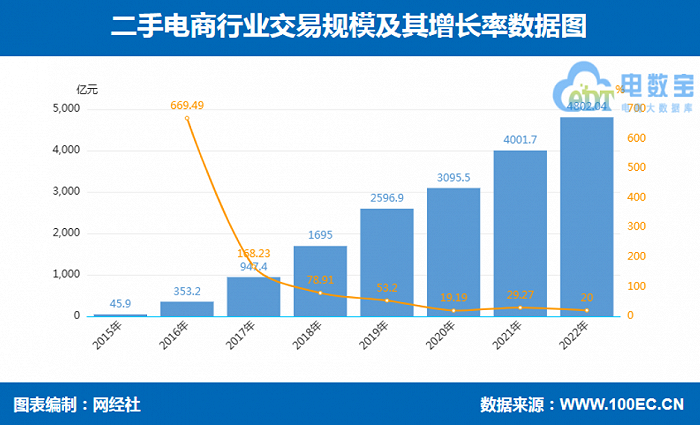

彼時,隨著智能手機滲透率逐漸走高,二手電商行業確實正蓬勃發展。網經社披露的數據顯示,2015年-2017年,二手電商行業交易規模分別為45.9億元、353.2億元以及947.4億元,后兩年的增速分別為669.49%和168.23%。

也正是在此背景下,58集團于2016年6月宣布,58同城二手頻道升級為轉轉,并同步上線了支持二手3C產品交易驗機與質保服務的“轉轉優品”。

盡管轉轉背后的“金主”是國內領先的分類信息網站58,擁有數以億計的流量,但值得注意的是,對比愛回收和閑魚,轉轉在支付以及產品的豐富度上,也存在天然的短板。

愛回收上線于2011年5月,2014年9月宣布與京東展開戰略性合作,后者的3C資源以及完整支付鏈條開始賦能前者;閑魚上線于2014年6月,最初由阿里巴巴旗下的淘寶獨立運營,由于淘寶彼時已經是中國頭部的C2C電商平臺,其運營的二手C2C業務自然也近水樓臺先得月,擁有充沛的貨源與支付鏈。

因對比愛回收和閑魚存在明顯短板,2017年4月,58決定為轉轉引入騰訊2億美元投資。隨后,轉轉入駐微信九宮格,獲得了充沛的流量資源以及微信支付的賦能。

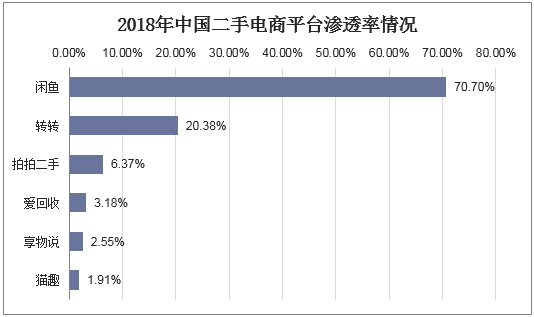

只是,因58和騰訊均沒有自家的電商業務,即使有微信的帶動,轉轉也沒能在二手電商行業取得領先優勢。華經產業研究院披露的數據顯示,2018年,中國二手電商市場中,閑魚的滲透率為70.7%,反觀轉轉的滲透率僅為20.38%。

或許是因為意識到在C2C領域很難和閑魚一較高下,2019年前后,轉轉開始轉型,專注于C2B2C模式,做垂類二手生意。

比如,2019年初,轉轉將手機質檢標準升級為66大項,“不斷提升驗機效率和準確性”。沿著智能手機的脈絡,轉轉的垂類二手生意還拓寬至圖書、球鞋、美妝等品類。

不過遺憾的是,因諸多二手品類的檢驗標準復雜、供應鏈長短不一、運營成本較高,轉轉的圖書、球鞋、美妝等業務并沒有取得亮眼的業績,而是歸于沉寂。

隨后,轉轉開始專注手機垂類二手生意,于2020年5月,戰略合并二手手機B2C交易平臺找靚機。對此,轉轉CEO黃煒在內部信中表示,“此次合并后,我們將進一步鞏固線上二手手機用戶交易的第一地位,同時也將成為二手B2C第一和線上C2B的第一。”

可惜,經過多年的運營,在京東的扶持下,愛回收已經捷足先登,成為二手3C交易和服務領域的“頭號玩家”。

招股書顯示,截至2021年3月31日,萬物新生(愛回收母公司)平臺上交易的GMV總額為228億元,消費產品交易數量為2610萬件,分別同比增長66.1%和46.6%。

作為對比,CIC報告顯示,2020年,轉轉二手3C品類的GMV僅104億元,同比增速只有9.5%,不論是GMV規模還是增速,均大幅落后于愛回收。

在此背景下,轉轉再一次調轉馬頭,于2022年初宣布,轉型為循環經濟公司。

02 宏大的循環經濟故事有裂痕

轉轉希望轉型為一家循環經濟公司,一方面是因為此前的業務模式難以獲得突破,另一方面,也是因為有關部門正致力于推動閑置經濟產業發展。

比如,2021年10月,國務院發布的《2030年前碳達峰行動方案》顯示,要健全資源循環利用體系,完善廢舊物資回收網絡,推行“互聯網+”回收模式,實現再生資源應收盡收。

2022年1月發布的《促進綠色消費實施方案》也顯示,要拓寬閑置資源共享利用和二手交易渠道,積極發展家電、消費電子產品和服裝等二手交易。

趁此熱潮,轉轉希望告別此前輕量化的“電商模式”,深入閑置經濟產業鏈的方方面面,“致力于打造數字化的履約服務平臺,通過供應鏈建設以及上門回收、品牌門店等線下服務有機融合,打通二手交易信任的最后一公里,推動更多閑置資源流轉”。

產品層面,轉轉不想局限于3C數碼,而是希望覆蓋更多的品類;為了提高消費者的信任度,轉轉首創了二手交易行業7天無理退貨服務;而為了盡可能觸達更多的消費者,轉轉還在熱門商圈開設了諸多門店。

簡而言之,轉轉希望在二手交易的品類、供應鏈以及觸達消費者等層面同步發力,提升用戶信任度的基礎上,覆蓋更多的品類,并提高產品的周轉率,進而打通商業閉環。

顯然,轉型為循環經濟公司的轉轉的業務模式變得更重了,這固然有助于提升平臺的服務質量,但也會相應地拔高平臺的運營成本。

為了平衡轉型帶來的巨額開支,轉轉已經開始向用戶收費。2022年5月,轉轉發公告稱,將對自由市場交易成功的訂單收取“千分之六”的支付通道費。

盡管一年后,閑魚也開啟了收費模式,但值得注意的是,其僅對當月成交訂單數量大于10件,且累計成交金額大于10000元的用戶收費,很大程度上是在向職業賣家抽傭。

考慮到普通二手賣家對價格更為敏感,轉轉統一的收費策略,在一定程度上也可能會打消賣家的積極性。

此外,為了更高效率地開設門店,轉轉已面向全國開放加盟,這個固然可以幫助轉轉觸及更多的消費者,但加盟與直營并存的模式,也會在無形中影響轉轉的品牌形象。

比如,目前轉轉擁有自營驗機中心以及加盟商類型驗機中心,甚至找靚機的加盟商也能出具驗機報告,多頭并立,意味著轉轉的檢驗很難做到標準化,存在不小的爭議。

在黑貓投訴以“轉轉”為關鍵詞進行檢索,可以發現72758條投訴,眾多投訴都指責轉轉的驗機報告與實物不符。

無獨有偶,電訴寶披露的《2022年10月中國電子商務用戶體驗與投訴數據報告》也顯示,轉轉、找靚機和紅布林均位列數字零售十大典型投訴案例,其中找靚機被指售出的藍牙耳機被自家平臺鑒定為假貨。

03 前有猛虎、后有追兵,轉轉難讓資本市場安心

中國移動互聯網紅利觸頂以及二手電商行業蓬勃發展的背景下,不止轉轉一家平臺謀求轉型,閑魚、愛回收也在積極變陣,此外,抖音、快手等電商直播行業的玩家也希望在二手電商領域分一杯羹,這也意味著,轉轉正面臨“前有猛虎,后有追兵”的困局。

2022年6月,閑魚Pro升級為魚小鋪,可以上架500個商品并添加庫存。10月,閑魚向“商”標識的賣家推出了7天無理由退貨的新規。凡此種種,都預示著,閑魚希望在自家平臺內規范化地引入更多的職業賣家,進而更大程度滿足消費者的需要。

一方面,閑魚已經在二手市場樹立了鮮明的品牌形象,另一方面,閑魚還在積極拓寬貨源,滿足消費者的需求,很容易打造出“充沛的流量消化商品,更多的商家投放商品”的商業閉環。

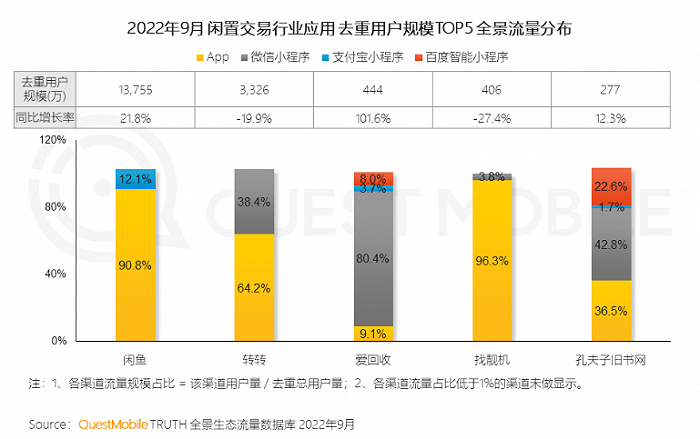

易觀千帆數據顯示,2021年10月-2022年10月,閑魚的月活數始終保持在9000萬上下,轉轉則一直在2000萬左右徘徊。QuestMobile數據顯示,2022年9月,閑魚月活數為1.38億,同比上漲21.8%,轉轉月活數為3326萬,同比下跌19.9%。

對比轉轉深入二手交易鏈條的方方面面,閑魚的市場化管理無疑更具效率,也更易延續得之不易的市場影響力。

令轉轉感到焦慮的是,不止閑魚越做越大,直播電商玩家也希望在二手電商領域分一杯羹。

為了打開用戶心智,早在2020年10月,抖音就上線了“抖音二奢好物節”。2022年初,抖音商城內又上線了“二手好物”頻道,專門用于二手商品的銷售和回收。

短視頻平臺入局二手電商的邏輯與押注直播電商業務的邏輯類似,那就是基于算法和直播,為消費者提供更具親和力的內容,進而對傳統業務模式的玩家形成降維打擊。

事實上,抖音的二手電商業務已經打開了銷路。飛瓜的“商城熱詞榜”顯示,2023年6月,抖音關鍵詞“二手手機”的搜索增幅高達16186%,成交指數超28.9w。

因為閑魚和直播電商平臺對轉轉形成了包圍之勢,后者對資本市場的吸引力已明顯減弱。天眼查數據顯示,2017年-2021年,轉轉幾乎每年都有融資,但2021年6月至今,其已超兩年時間沒有引入新的融資。

總而言之,回溯歷史可以發現,雖然背后有58作為“金主”,但因不具備先發優勢,并且在商品豐富度以及支付鏈條等層面存在明顯短板,過去幾年轉轉的業務模式頻頻生變。

盡管2022年,轉轉明確了“循環經濟公司”的定位,但值得注意的是,這也意味著轉轉的業務模式開始變“重”,經營效率顯著低于閑魚。

在此背景下,已經“圈地”成功的閑魚以及內容更具親和力的直播電商平臺對轉轉形成了圍剿之勢,后者或許很難突破重重包圍。