文|奇偶派

茅臺和瑞幸堪稱史詩級成功的合作,讓很多酒水公司看到了機會。

9月4日,貴州茅臺(600519.SH)與瑞幸咖啡(Pink:LKNCY)推出的聯名咖啡“醬香拿鐵”正式開賣,單杯定價38元,券后售價為19元一杯。

作為白酒屆與咖啡屆絕對的頂流,二者聯名消息一經放出,網友便沸騰了起來,一時線下出現一杯難求的盛況。當天,醬香拿鐵銷售火爆,刷新了瑞幸單日的銷量與銷售額紀錄。

而在線上,“醬香拿鐵”、“瑞幸回應喝茅臺聯名咖啡能否開車”、“滿杯茅臺去咖啡液”、“瑞幸客服回應醬香拿鐵不加咖啡液”等多個相關話題沖上微博熱搜,成功出圈,讓人們見面問候語也變成了“有沒有嘗試一下醬香拿鐵”?

此后,水井坊和瀘州老窖的聯名也來了。9月5日,水井坊與哈根達斯跨界合作推出哈根達斯水井坊冰淇淋禮盒;9月6日,光明冷飲表示將和瀘州老窖攜手打造“酒香冰月禮”冰淇淋月餅。

其實,早在今年之前,國內酒企就開始了聯名嘗試與探索。

在酒水領域中,2020年7月,瀘州老窖與茶百道合作的“醉步上道”奶茶便正式上線;2023年5月,五糧液和永璞咖啡打造的“五兩一咖酒館”正式營業,還推出兩款聯名咖酒。而在與咖啡聯名外,無論是瀘州老窖與知名國漫IP《姜子牙》的合作,還是去年茅臺推出的茅臺冰激淋,也都成為了各大酒企在年輕人面前刷“存在感”的成功典范。

但各大酒企跨界聯名,也自然不僅僅是為了“出圈”而已。在與一位業內人士的溝通中,對方向我們表示,高端白酒頻繁與大IP的合作,最終目的還是為了拉近“舊時代”的白酒與“新世代”的消費者之間的距離,面臨著日益多元化的飲酒習慣與日益增加的非傳統飲酒人群,便要求白酒企業花更多的精力在消費者的思維探究之中。

那么,立足于中秋節前一個月到次年春季糖酒會結束的這個白酒銷售旺季之前,剛剛走出調整期的白酒行業有哪些作為?從半年報與最近的經銷商銷售情況來看,除了茅臺之外的高端酒企們又如何“八仙過海,各顯神通”呢?

01 行業面臨挑戰,酒企們準備好了嗎?

縱觀2023年前三個季度的白酒行業,一句慘淡也不為過。

中國酒業協會發布的《2023中國白酒市場中期研究報告》顯示,上半年白酒市場動銷呈現四大特點:庫存高企、動銷緩慢;消費下行、競爭內卷;預期不強、謹慎樂觀;現金流下降,上市公司分化。

無論是對于酒鬼酒、水井坊、順鑫農業這些上半年營收出現下滑的酒企,還是對于老白干酒、金種子酒這些凈利潤負增長甚至持續虧損的酒企來說,在市場分化的情況下,都面臨著不小的壓力,也證明了白酒終端消費力真實疲軟的現狀。

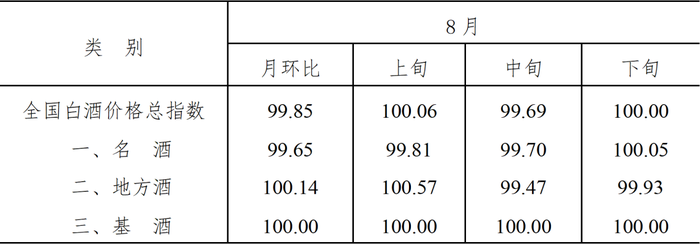

2023年8月全國白酒價格月、旬價環比指數表,圖源:指數分析

而作為支撐其白酒的市場的“中流砥柱”——高端白酒們的日子,也并沒有似往年那樣好過。

從微觀上看,2023年市面上幾乎沒有一款白酒是不降價的。除了茅臺之外的主流高端白酒產品,不是已經價格倒掛,就是在價格倒掛的路上。

而面對一跌再跌的市場價格,酒企用起了控貨挺價的老辦法,“控價”和“消庫存”也已經成為主旋律,但作為連接酒廠與渠道的經銷商們,卻也有不少選擇了清倉退出。

在與一位山西的白酒經銷商朱文斐的交流中,對方表示,盡管特殊時期已經過去,但在已經過去的大半年中除了春節旺季短暫的開門紅之外,庫存壓力與價格倒掛,實在讓他們提不起信心,而如果在接下來的傳統銷售旺季中秋節還沒有改觀的話,積累的大量庫存或將形成堰塞湖,最終傳導至企業與行業,引發又一波嚴重的下行周期。

而從較為宏觀的角度來看,各家高端白酒企業紛紛拓展自身邊界,以延緩和拉平行業低谷與蕭條周期。

其中,茅臺通過渠道改革,形成了i茅臺、自營、團購、電商、商超、社會經銷商6大渠道。并在很大程度上轉向數字化與年輕化的懷抱。五糧液則在整個白酒行業進入深度調整期之時,繼續堅持“高質量營銷為核心”的打法,持續優化動銷庫存。而洋河作為國內銷售人員最多的酒企,也在很大程度上完成了對經銷商們的“清洗”;而汾酒與瀘州老窖,則分別發力于全國化與精細化運營。

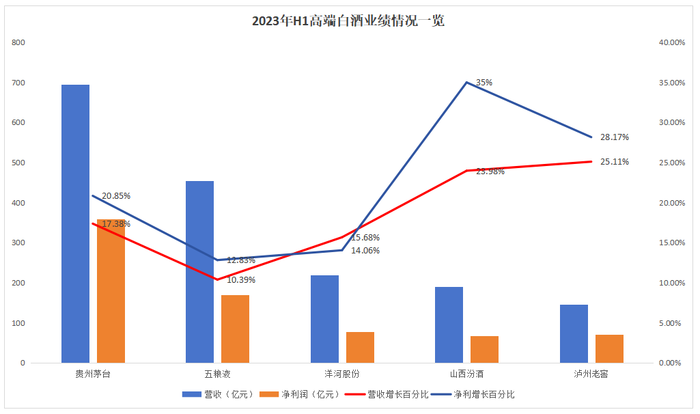

而在國內高端酒企們的不同努力下,也在行業不景氣期間保住了白酒的“門面”,交出了不俗的財報。

圖源:奇偶派繪制

不過,在國內高端酒企們營收凈利均完成同比增長的情況下,也還有著汾酒35%的營收增長與五糧液12.83%的營收增長這樣鮮明的對比。也就是說,目前國內高端酒企仍然是“幾家歡喜幾家愁”的分裂現狀。

那么,在中秋、國慶、春節假期售酒旺季的四季度開始之前,茅臺之外的五糧液、瀘州老窖和汾酒的表現如何?在消費疲軟波及至高端白酒的過程中,它們又分別做了哪些努力?

02 曾經的“白酒一哥”,還有機會重回王座嗎?

作為曾經“白酒一哥”,隨著時間的流逝,五糧液卻離曾經的“小弟”茅臺越來越遠,23H1的業績可能也讓投資者們有所失望。

對于暫時唯一有機會與茅臺叫板的五糧液,無論從營收規模還是盈利能力來說,近三年均與茅臺愈行愈遠。而與其他高端白酒相比,五糧液23H1的增速也排在第一梯隊倒數第一的位置上。

而與自身歷史業績相比,即便是受到外部影響較為嚴重的2022年,五糧液的營收也增長了11.72%,歸母凈利潤則增長了14.17%。而在2023年,五糧液業績的增速有所下滑。

圖源:Choice

那么,究竟是什么導致了五糧液的增速放緩呢?在與諸多經銷商相談過后,我們發現這種頹勢或許與“價格倒掛”和“品牌力缺失”關系較大。

“價格倒掛”現象,即實際零售價低于酒廠出廠指導價,一直是白酒行業的焦點問題。只不過五糧液的價格倒掛,卻需要從十年前的三公消費禁令時期一直追溯至當前。

作為五糧液核心產品,在三年消費場景缺失、消費力大幅下降、經銷商不斷累庫的背景,“普五”自年初便出現了價格倒掛的情況。據媒體報道,在年中時,一位酒類批發商從上游五糧液經銷商的“普五”拿貨價格已低至930元/瓶,與普五的出廠價969元相比,便宜了將近40元。

而這樣價格倒掛,其實也不難理解。在白酒行業的景氣周期中,經銷商作為鏈接酒廠與消費者的中間商,會像海綿一樣吸收大量白酒庫存,但隨著行業走衰,終端消費不足,經銷商產品累庫嚴重,傳導至企業必然導致業績承壓。

所以說,對于五糧液來說,真正的問題在于渠道經銷商而非終端消費者。經銷商不賺錢并且沒有了賺錢預期,加之經銷商管控能力不足導致渠道互相博弈批價走弱,才讓五糧液成為了第一個感受到寒意的高端白酒企業。

而五糧液也并非什么都沒有做。近期渠道跟蹤顯示,五糧液有減量動作,減少10%的配額且不投放市場,對經銷商進行淘汰。這似乎也意味著公司的經營思路有所轉變,即“以價換量”完成任務為主的策略,逐漸向價格回升傾斜。

當然,也希望五糧液的價格倒掛,五糧液能像5月公司股東大會上講的那樣,“受多因素影響,普五價格確實有所倒掛,但今年有信心實現順價。”

而在價格倒掛外,品牌力缺失也是五糧液長期的弊端。

在世紀之交五糧液狂奔之時,依靠著OEM模式與大商模式快速開拓市場,在白酒飛奔的十年里,五糧液憑借快速擴張打下了巨額的市場,成為了行業的龍頭,但品牌與經銷渠道卻在這樣的模式之下逐漸落入塵埃。

而后遺癥,終于在特殊時期后顯現。伴隨著長期商務需求低迷,渠道庫存積壓嚴重,品牌力缺失、定價混亂的五糧液最先碰觸到了庫存的天花板,也在一定意義上成為了價格倒掛的最大推手。

而為了破局尋找新的增速,五糧液也做出過許多嘗試,無論是過去數年間母公司的對外跨界投資,還是今年將目光投向新能源領域。不過,對于如此龐大的企業來說,這些似乎都顯得有些杯水車薪,難逆大局。

其實,正確的道路茅臺已經走出。一步錯步步危的五糧液能否重建消費者心智、拾起品牌力,或許需要時間與他們自身的努力來證明。但在這個已經轉為存量競爭、不進則退的市場里,在這個每位后來者都想從五糧液身上撕下一塊肉來的商場中,留給五糧液的時間或許已經不多了。

03 酒難賣,瀘州老窖的經銷商不好當?

與五糧液相比,一直是排名第三的有力競爭者瀘州老窖,也在2023年打出了一張看似不符合常理卻又符合邏輯的牌。

8月14日,一則蓋有瀘州老窖國窖酒類銷售股份有限公司公章的文件傳出。文件稱,經公司研究決定,自即日起,52度國窖1573經典裝(500mlx6瓶)經銷商結算價格提升到980元/瓶。

在冷清的酒市氛圍中,如此提價確實違背常理,但站在瀘州老窖與四季度開啟的時間點,也不難理解。

第四季度是白酒的傳統消費旺季,也是春節的備貨季,可以說哪家酒企能打贏四季度的戰爭,便幾乎可以奠定全年的勝局,而作為中間角色的經銷商,便是瀘州老窖本次提價的主要針對者:無論是在指定日期回款便可享受原先的出廠價,還是督促經銷商提前累庫擠壓市場,都是對四季度市場的提前進入。

而對于瀘州老窖來說,提價也早已經不是什么新鮮的事情。據《每日財報》大致統計,僅2022年瀘州老窖旗下的產品漲價就超過10次。拉長時間來看,2016年國窖1573漲價9次、三大單品全年漲價近10次;2017年,國窖1573也經歷了9次調整。

但今時不比往日,在白酒銷售持續承壓的2023年,經銷商們更像一只驚弓之鳥,在這樣一個敏感的時間點中持續向他們施壓,反而會更加考驗瀘州老窖與渠道商們的關系。

而歷史也曾證明過這一點。

2010年9月,國窖1573出廠價約為619元。2013年在限制三公消費的大背景下,包括五糧液在內的很多酒企已紛紛停止漲價步伐。而瀘州老窖仍然逆市提價至999元,結果導致價格崩盤。國窖1573的出廠價由之前的999元一路下跌至560元,由此元氣大傷。

而從長期來看,如此頻繁的提價不僅無法在消費者心中留下如同茅臺一樣的印象,反而對高端產品的銷量還有著一定的壓制。同時,也對經銷商的承受能力提出了進一步的考驗。

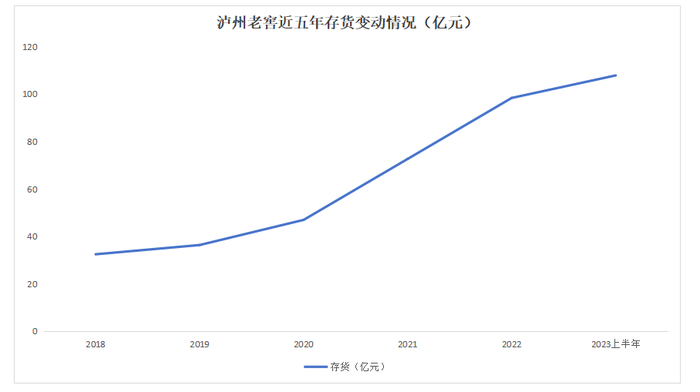

對于消費者來說,瀘州老窖并沒有茅臺一樣的金融屬性,在提價之下銷量自然承壓,半年報數據也確實如此。23H1期內瀘州老窖銷量16930.17噸,同比下降3%。如果說終端確實完成了提價,那這3%的銷量走弱也無可厚非,但真實情況卻是終端產品仍舊面臨下跌風險。

而對于經銷商們來說,一次的提價或許能在短期內將酒廠與他們拴在一根繩上。但從長期來看,經銷商因此直接撂挑子,不和瀘州老窖一起玩的話,最后結果可能就不是瀘州老窖想要承擔的。更何況存貨已經到達今年來的峰值,如此透支長期的提價,不知道其效果到底如何。

圖源:奇偶派制圖

客觀而言,瀘州老窖作為高端白酒的守門人,是有著足夠的實力向上發起沖擊的。但通過保價,指望漲價增利并不是經營的長久之道,反而會在一定周期里帶來難以把握的未來。

同時,與瀘州老窖模仿茅臺的小心思不同,汾酒與洋河的攻勢日漸兇猛。如此下去,瀘州老窖維持國內高端白酒企業第三的位次并不容易。

04 汾酒,清香型獨苗“小而美”

相較于濃香型與醬香型白酒,清香型白酒在“金融投資”、“儲藏升值”的屬性上存在天然劣勢。也正是因此,作為行業下行周期中,汾酒能在今年這樣的白酒大行情之下有不錯的業績表現,并不容易。

汾酒上半年的逆勢增長,離不開縱向提升的“高端化”與橫向提升的“全國化”戰略。

自2020年起,山西汾酒便將青花汾酒20、青花汾酒30兩款主銷產品進行分離運作,打造出了高端化產品的全新運作模式,也正式拉開了近年來汾酒高端化的序幕。

也正如現任山西汾酒董事長袁清茂強調的一樣:“中高端價位帶的占位,就是我們必須強起來、立起來的發展線,是讓不得、退不得的生存線,是我們不能丟、也丟不起的陣地線。”

2023年中,代表著高端化的青花系列產品收入占比達到45%以上,也意味著相關收入超過了85億元,成為了又一百億白酒大單品。

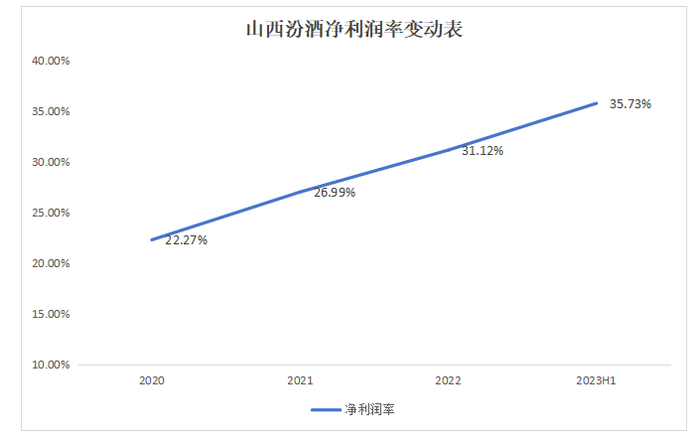

而向高端進發最直接的優勢便是凈利率的提升,近年來公司利潤率持續增加,2022年全年便已達到31%,未來有望進一步提升。

不過,對于其他一線白酒來說,汾酒的高端化似乎仍然不夠高端。目前,尚未出現一款大規模出售且價格破千元的產品。這與清香型白酒無法長期儲存的脫不了干系。無法打出一款對標飛天茅臺和五糧液普五的產品,汾酒的高端化總好像缺了些什么。

有研報指出,在高端市場中,茅臺、五糧液普五、國窖1573仍然占據了超90%的份額,形成了三足鼎立的格局。對于汾酒而言,如何撕掉中高端標簽,讓消費者在千元級以上價格帶選擇自己,是其需要正視的問題。

而在高端化帶來凈利率提升的同時,汾酒也在不停地“開疆拓土”,走向全國。

對于長期深耕于省內的汾酒來說,外面的世界似乎是一座未曾經過開采的金礦。

而汾酒也認識到了這一點,袁清茂表示,如何擴大銷售半徑是贏得市場的一個關鍵。在當下,頭部酒企進一步推進全國化已是大勢所趨,誰能在全國市場沙盤上插上更多旗幟,誰就能在下一輪競爭中脫穎而出。

但對于那些未曾大規模接受過清香型白酒的區域,進行消費者心智的教育,卻并沒有那么簡單。讓清香型白酒在濃香型和醬香型地盤上開枝散葉,是很艱難的任務。

而在汾酒對外擴張的過程中,這擔子更多地落在了經銷商的肩頭上。2017至2022年間,山西汾酒經銷商數量翻了三倍,增量部分絕大部分為省外經銷商群體。2019年全國市場可控終端網點數量突破70萬家,截至2023年上半年全國銷售網絡已經覆蓋120萬家。

但在全國化如火如荼開展的過程中,汾酒也并非毫無煩惱。其中,高端化與全國化戰略便無法統一進行。從下圖中可以看出,省內均價長期持續壓制省外均價上行。

換言之,就是省外在全國化的過程中無力顧及高端化的進程,而在“天高皇帝遠”的外省,僅僅依靠經銷商能否將高端化執行下去,也成為了汾酒未來發展道路上的一大疑點。

圖源:三酉資本

總的來說,山西汾酒通過自我改革在上升周期中獲得了擴張時機,經銷商數量在大幅擴張的同時也保證了平均進貨金額連續四年增長,而青花汾酒作為旗艦系列產品也成為產品結構高端化的中流砥柱,成為了近幾年來高端酒企中“最靚的仔”。

但是,作為清香型白酒的“獨苗”,在想要如此龐大的市場中言及三分天下還為時尚早,而在未來某一天高端化與全國化碰壁后轉向穩健增長的汾酒,或許才是真正成熟的汾酒。

05 寫在最后

在增量時代里,茅臺作為無聲的社交硬通貨,得到了整個社會的認可,成為“越貴越好賣”的終極金融產品之一。而五糧液、瀘州老窖、汾酒等白酒企業的價值,也因此“雞犬升天”,一并大漲。

但在存量時代中,一個品牌的開拓便意味著其他品牌的收縮。在這樣的市場里,任何選擇都需要慎之又慎。

而在接下來的中秋、國慶與相距不遠的春節期間,看似是白酒銷售旺季,但其實只是各家暗自角力的開始。在四季度中,我們或將可以看到這些酒企們更多的措施與努力,只為遠離那個已經席卷整個行業的“內卷漩渦”。

參考資料:

1.《汾酒,進軍白酒第一陣營》,消費鈦度;

2.《白酒TOP5,高增之下潛藏巨變|透視半年報》,云酒頭條;

3.《講一講五糧液的2023年半年報》,都說不易;

4.《五糧液還能追得上茅臺嗎?》,證券之星;

5.《五糧液,內外交困》,征探財經;

6.《資本風云|瀘州老窖“爭三”,越爭越掉隊?》,子彈財經;

7.《瀘州老窖為什么敢、為什么要逆勢漲價?》,酒業報;

8.《瀘州老窖謀變,高端化轉折點到了?》,向善財經。