文|美股研究社 堅白

時隔7年,移動設備芯片領域霸主Arm重回二級市場。IPO進程的推進,讓這家全球芯片行業的基石公司,不得不面對來自市場的全方位的密集審視。

而從股價來看,投資者對于Arm的態度始終處于搖擺中,從上市首日股價大漲25%,到截至發稿前的三個交易日股價累計下跌12.5%,可以看出,Arm在二級市場面臨一定質疑。

但不可否認Arm在半導體賽道的重要地位,其龐大的估值即是證明。回溯Arm的估值變化,呈現一路高漲之勢,從7年前軟銀將其私有化時的320億美元,兩年前英偉達意圖收購時的出價400億美元,到貼著招股價區間上限價540億美元實現IPO,再到上市首日的高峰679億美元,雖然如今回落至570億美元左右,但仍可以說Arm體量之龐大,在二級市場不可忽視。

不過,對于Arm來說,當下最為重要的還是堅定投資者的信心,這不僅關乎投資大佬孫正義的成敗得失,也將為AI浪潮之下移動互聯網的發展走向提供有力的注腳。

下游挑戰顯著,Arm仍有逆風前行的底氣?

與英特爾、英偉達等芯片同行不同,Arm本質上是一家芯片IP公司,其收入主要來自于針對芯片“設計藍圖”的一次性授權,以及下游客戶基于其藍圖生產芯片時的版稅提成。另外,也區別于同樣采用“收稅”模式的高通基帶芯片,Arm并非基于終端產品的價值(比如智能手機的售價)收稅,而是基于芯片價值收稅。

可以說,Arm充當了芯片領域基礎設施的角色,尤其是在智能手機領域占據著絕對的壟斷地位,每年銷售的約14億部智能手機中,99%使用Arm指令集架構,智能手機和消費電子產品貢獻了Arm大部分的營收,招股書顯示,2023財年,智能手機和消費電子產品的專利費收入占到Arm總專利費收入的50%以上。但也正是因為通過提供芯片架構許可獲得收益的商業模式,Arm收入規模和回報周期受到下游制造商影響較大。

近年來,受制于需求端持續波動,全球半導體行業的寒冬仍未結束,美國半導體工業協會數據顯示,2023年第二季度全球半導體銷售額總計1245億美元,環比增長4.7%,但同比下降17.3%。其中手機芯片首當其沖,比如Arm的下游大客戶同樣也是手機芯片巨頭的高通,二季度營收同比下滑22.7%、凈利下滑51.7%。

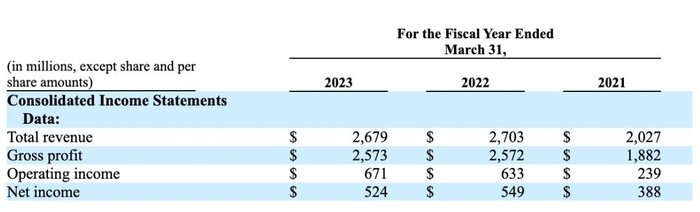

相比下游大客戶,Arm的業績表現雖然有所下滑,但整體較為平穩。招股書顯示,截至2023年3月31日,Arm營收和利潤分別實現26.79 億美元、5.24 億美元,2022年同期則分別為27.03 億美元、5.49 億美元。

不過,基于下游情況,市場對Arm未來盈利能力的擔憂始終存在。這種情況下,Arm的應對措施是通過提高技術授權費用,以提升盈利能力,但Arm主要客戶也有所準備。據了解,高通等行業巨頭正在出手扶持Arm的替代技術——RISC-V芯片架構,以此來打破Arm的壟斷地位。

顯然,Arm當下正面臨多重挑戰,但這并不代表其已失去投資價值。

首先,多元業務布局有利于抵御市場風險。目前,挑戰者RISC-V芯片架構主要應用在物聯網和微控制器(MCU)領域,而Arm作為深耕輕量型CPU產品的霸主,除了牢牢占據智能手機領域之外,在電腦、汽車、智能手表、無人機、工業機器人領域同樣具備先發優勢。

招股書顯示,截至2022年,Arm物聯網和嵌入式芯片市場份額已達到64.5%,僅次于消費電子,其汽車業務市場份額也達到40.8%。同時在老對手英特爾的傳統主場PC領域,Arm也憑借蘋果的青睞成功打開局面,今年蘋果進一步將所有的Mac產品都改為了Arm架構,并于近日與Arm簽署了一個新的長期合作協議持續到2040年。

其次,盡管下游客戶表現出明顯的“去Arm化”姿態,但作為移動終端芯片基礎設施的Arm,現階段較難被取代。進行芯片設計需要巨額資金及時間投入,Arm毛利率常年維持在90%以上但利潤偏低,其原因就是投入了大量的研發費用,2020-2021年,Arm研發費用占總收入比例分別為37%和40%,遠高于英偉達、AMD等同行。

長期持續的研發投入,讓Arm在具體的芯片架構領域積累了大量的專利技術,這構成了Arm穩固的護城河。

此外,值得一提的是,下游玩家扶持Arm的競爭對手,也有著明顯的增加談判籌碼的意圖,因此,其實無需對Arm當前面臨的競爭過分悲觀。

不過,AI大潮席卷下沒有旁觀者,對于Arm而言,如何把握好AI趨勢,挖掘出新的機遇,從而促進盈利增長,進一步增強資本市場的信心,是必須正視的關鍵問題。

Arm的未來:如何把握AI的力量?

去年年底以來,以ChatGPT為代表的生成式AI的突破性進展,掀起了全球范圍內一輪新的AI軍備競賽,對芯片行業形成了非常強勁的拉動力。但截至目前,生成式AI的爆發仍然主要集中在大模型的訓練端,因此芯片行業最大的受益者,主要是能夠提供底層算力的英偉達,其A100芯片成為AI大模型“入場券”,這家AI基礎設施公司也賺得盆滿缽滿——二季度數據中心芯片收入同比增長171%,整體凈利潤增長843%。

此外,受市場端對英偉達GPU強勁需求的帶動,為GPU提供高帶寬內存(HBM)的韓國儲存芯片巨頭——SK海力士和三星,也頗受資本看好,比如作為目前唯一一家批量出貨HBM3的供應商,SK海力士股價自今年年初以來上漲了近60%。

相比之下,目前主打輕量型CPU技術的Arm,顯然不在本輪AI浪潮的風暴中心。由此也不乏市場聲音認為,在即將到來的AI時代,Arm面臨日益邊緣化的命運。

事實上,對AI技術的探索,Arm正處于厚積薄發的時期。在生成式AI爆發的初期階段,焦點聚集在大模型端,但可以預見的是,隨著大模型技術的不斷成熟,其必然要向消費者所在的本地端延伸,無論是大模型的訓練還是推理,最終都是為了終端用戶服務的,也只有借助于終端才能最終完成變現。

而這恰好是Arm的強項。目前可以看到,基于Arm架構的手機處理器產品已能夠有效執行 AI推理應用任務,如語音識別、AI 影像等。因此,當生成式AI的發展重心轉向邊緣側設備時,Arm憑借已有的技術優勢,仍然有望成為其中主要的參與者。

而且今年以來,Arm明顯加快了在AI技術方面的推進節奏。5月份,Arm宣布推出2023全面計算解決方案(TCS23),TCS23包含了基于全新第五代GPU架構,可以支持全新的Armv9 CPU集群在下一代人工智能領域保持性能領先。

另外,Arm的生態優勢,也是其在AI時代搶占先機的關鍵籌碼,因為當AI向輕量型的終端大規模滲透時,借助于已有的生態相比另起爐灶,顯然在成本及速度方面都要占優。

正如前文所述,Arm技術驅動著智能手機、電腦、智能手表、無人機、工業機器人等設備中的嵌入式操作系統,已經形成了一個龐大的難以替代的生態系統。比如,研發實力如蘋果,其內部團隊早已能夠自主設計芯片,而且其芯片與Arm原始藍圖的關系并不密切,但仍然選擇向Arm購買專利,目的主要是兼容Arm指令集生態,從而減少軟件開發者為蘋果開發軟件的阻力。

而在其他業務方面,新一輪AI大潮之下,物聯網、自動駕駛等領域也將迎來新的發展契機。

2016年,孫正義私有化Arm時,曾對人工智能推動物聯網大爆發寄予厚望,認為到2035年將有一萬億臺物聯網設備。現在,隨著ChatGPT橫空出世,AI技術獲得突破性進展,孫正義當年的設想或許終于要走進現實。因此,Arm后續在物聯網、汽車芯片等方面,繼續加大研發力度,推出更多的產品,或能探尋到更大增量空間,同時進一步擴展其生態覆蓋面。

基于更加完善的生態,當本輪生成式AI的重心轉向邊緣側設備時,Arm也有望憑借其更加穩固的輕量端芯片霸主地位,逐漸走到AI牌桌中心。

值得一提的是,9月初,Arm高級管理層對未來的發展前景進行了樂觀的預測,預計隨著AI技術的快速發展,Arm的長期營業利潤率將在未來達到60%,明年的銷售額有望增長超過20%。這一定程度上賦予了投資者信心,由此仍可以期待Arm的價值迸發。