文|趣解商業 周佟

今年中秋國慶假期連休8天,如果你在這個超級黃金周選擇去北京旅行,除了故宮、長城、天安門等傳統景點外,行程中又多了一個項目可選。

泡泡瑪特官宣其位于北京朝陽公園的“泡泡瑪特城市樂園”將于9月26日正式開園,目前,樂園已經開啟內測。該城市樂園是國內首個潮玩行業沉浸式IP主題樂園,也是泡泡瑪特首個線下樂園。

從盲盒到城市樂園,頂著“潮玩第一股”光環的泡泡瑪特,正在試圖講一個新故事。

01.“潮玩第一股”市值縮水超千億

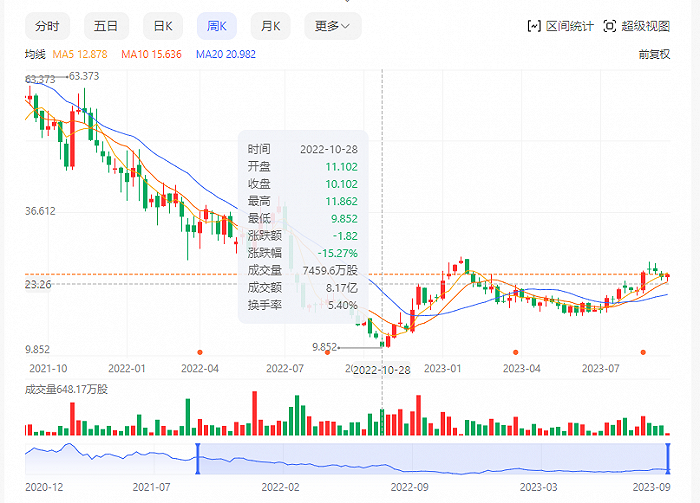

2020年12月11日,這家成立10年、由85后小伙創立的潮玩公司登陸港交所,開盤便大漲了100%,報77.1港元/股;隨后兩個月,股價更是沖高到了107.14港元/股,泡泡瑪特市值超過1500億港元,直接將創始人王寧送上了福布斯全球富豪榜。

然而,這也成了泡泡瑪特最高光的時刻,隨后其股價便開啟了漫漫下跌路,最低時股價跌至10港元左右;截至發稿前,股價不及25港元/股,公司市值較上市時已縮水了近1200億港元。

圖片來源:百度股市通截圖

疫情影響下,零售生意難做不假,但股價跌幅如此之大的,也屬實罕見。

一時間,“資本泡沫破滅”、“潮玩第一股跌下神壇”的聲音不絕于耳,大家都很不解,泡泡瑪特這是怎么了?

如果從營收和利潤來看,泡泡瑪特絕不是那種上市后就變臉的垃圾公司。在營收方面,2020年25.13億、2021年44.91億;凈利潤方面,2020年5.24億、2021年8.54億,增長勢頭不可謂不強勁。

圖片來源:百度股市通截圖

但如果把業績統計周期,從上市前的2018年開始算起,就會發現,泡泡瑪特年營收增速在上市后明顯放緩,2018年到2021年分別為225.49%、227.19%、49.31%和78.66%;凈利潤增長幅度則下降的更為明顯,分別為6242.96%、353.29%、16.05%和63.2%。

從數據來看,支持泡泡瑪特千億市值的高增長預期消失了。對于資本市場而言,一家公司當下可以不賺錢甚至可以虧損,但一定要有盈利的預期,這樣才能給予高估值。如果是上市即巔峰、盈利能力卻逐年下滑的公司,被資本用腳投票是再正常不過的事了。

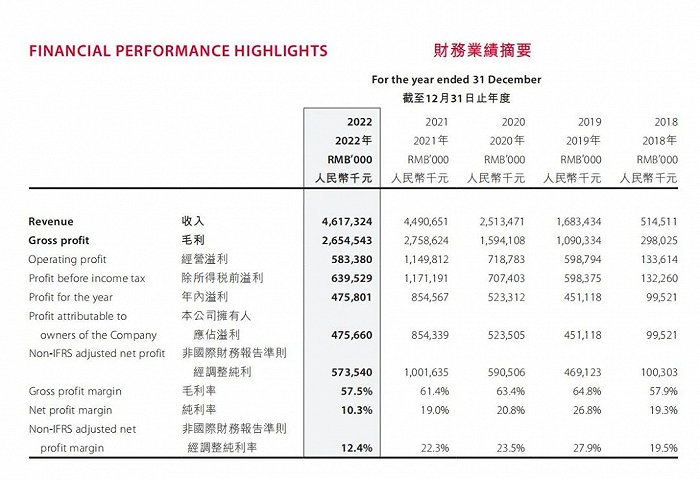

財報顯示2022年泡泡瑪特營收46.17億元,同比僅增長了2.81%,凈利潤4.76億元,同比大跌44.32%;進入2023年,形勢略有好轉,財報顯示公司上半年在港澳臺地區和海外收入同比大增140%的帶動下,整體營收比上年增長了19.3%。

圖片來源:財報截圖

盡管泡泡瑪特的日子并不好過,但在它的帶動下,我國新增潮玩企業正在不斷的涌現,市場競爭變得越來越激烈;公開報道顯示,僅在2022年就有35家相關公司獲得投資,其中不乏以銷售盲盒為賣點的公司。

02.“撕不掉”的盲盒標簽和逃不掉的IP焦慮

曾經憑借盲盒出圈的泡泡瑪特,但其似乎并不希望自己被這個標簽牢牢鎖定。

2021年初,泡泡瑪特市值尚在千億的時候,創始人王寧就曾公開表態說,泡泡瑪特要做的是一家“傳遞美好”的潮玩公司,而不是“盲盒公司”;在他看來,盲盒只是泡泡瑪特的一種“重要產品形式”,能夠在銷售中錦上添花。

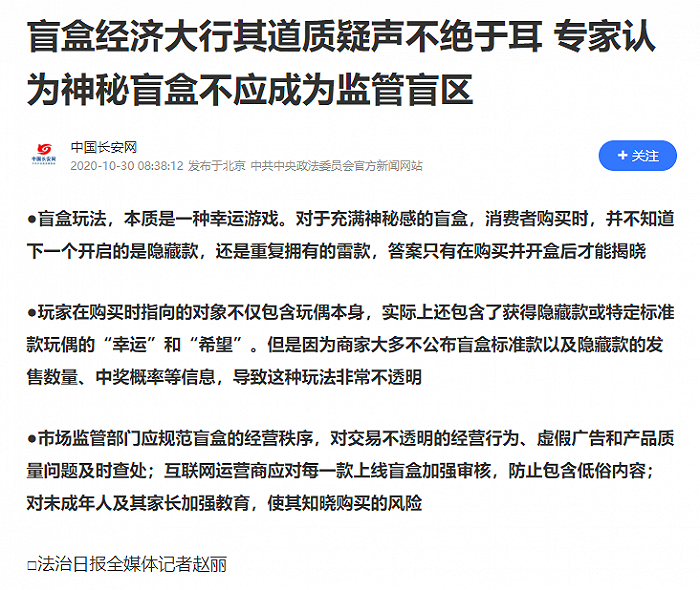

然而,這似乎只是一廂情愿的看法。就在泡泡瑪特上市前不久,《法治日報》曾刊發了一篇長文,從盲盒的緣起到現狀、從成癮性到賭博心理,將盲盒熱背后的風險和弊端逐一揭示;其中舉到最多的例子就是泡泡瑪特,并直言盲盒火爆,它就是“最大的受益者”,呼吁有關部門將盲盒納入“監管視野”,規范經營秩序。

圖片來源:騰訊網截圖

面對諸多媒體的發聲,泡泡瑪特和王寧自然不會視若不見。

耐人尋味的是,在泡泡瑪特上市以來公布的三份年報中,那個曾在招股書里被多次提及的“盲盒”一詞,竟然一共只出現了兩次:一次是在2020年的未來展望中,提出要“拓寬除盲盒以外的潮玩品類”;另一次是在2022年關于產品質量管控的段落里,提到要“制定盲盒產品常見瑕疵外觀判定標準”;而在2021年的財報中,干脆只字未提。此外,泡泡瑪特盲盒占整體營收的比例、利潤率之類,自招股書后就再沒有公開數據了。

如今的泡泡瑪特,更愿意講得是潮玩的故事,是旗下有多少IP多少藝術家,并將其視作是自己的核心競爭力。

但不管怎樣,潮玩本質上依舊是玩具,無論是泡泡瑪特、還是TOP TOY ,對于擁有490多萬家玩具相關企業、生產了全球70%以上玩具的中國來說,生產潮玩產品本身的制造門檻和技術難度并不高,唯一能夠和競品區隔開來的,就是造型、就是IP。從這個角度講,IP和藝術家對于潮玩企業的重要性,確實再怎么強調都不為過。

以泡泡瑪特賴以出圈的Molly為例,作為其推出的第一個自主潮玩產品,從2016年至今,一直都是公司的“搖錢樹”。2017年、2018年時,基于Molly形象的產品銷售額甚至占到了泡泡瑪特品牌總收益的89.4%、62.9%;甚至可以說,沒有Molly的爆火,就沒有泡泡瑪特的今天。

即便是上市后,泡泡瑪特加大了對新IP的挖掘和投入,Molly的“C位”也是直到2022年年報發布,才第一次被 SKULLPANDA所取代,即便如此,其收入占比依然高達17.4%。

不過這樣的超級IP,并不是泡泡瑪特的創造,甚至從一開始與泡泡瑪特的合作,都充滿了偶然性。

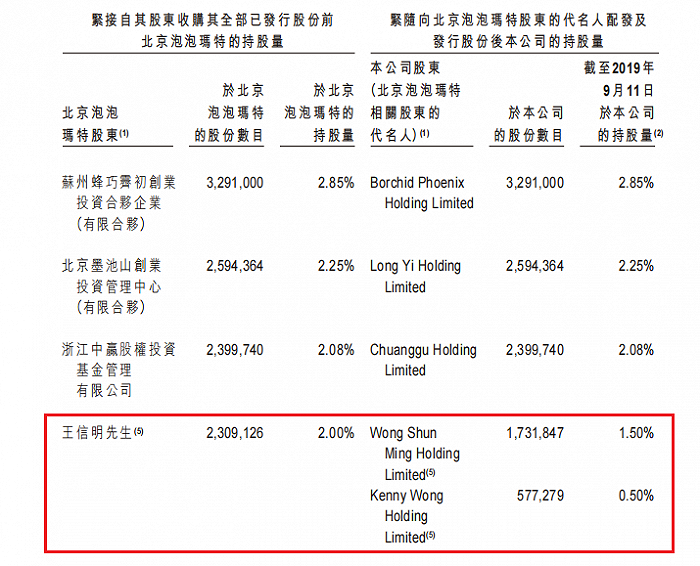

那是2016年,在中關村歐美匯購物中心開了5年“潮流用品雜貨鋪”的王寧發現,店里賣的產品中,來自日本的Sonny Angel系列銷量最好,占到總收入的30%。只可惜,它的授權在當年就到期了,于是王寧發微博征集粉絲意見:大家除了喜歡收集Sonny Angel,還喜歡收集什么?結果評論區過半的回復都指向了Molly——一個由香港設計師王信明在2006年創作的,總是噘著嘴唇、左眼角下有一顆淚痣的小女孩形象。

于是,王寧當即跑去香港,找到王信明簽訂了獨家授權協議,并很快借鑒Sonny Angel的盲盒玩法,推出了首個星座系列,一炮打響。隨后,為了能夠將Molly掌控在公司手中,上市前泡泡瑪特與王信明簽約,先后拿下了Molly在中國和全球的“知識產權所有權”,為此不惜付出了公司2%的股份作代價。

圖片來源:泡泡瑪特招股書

如果說,泡泡瑪特純靠運氣走紅,顯然有失偏頗;但如果說一點運氣成分沒有,完全是硬實力,那似乎又太不客觀了。至少在TOP TOY、52TOYS、X11等等后起之秀的眼中,不管是拼線下門店數還是拼盲盒玩法、或是王寧所謂的與大量藝術家建立起聯系的核心競爭力,都沒有什么不可逾越的。

消費者可以喜歡Molly,自然也可以喜歡Twinkle、喜歡KIMMY&MIKI,喜歡任何一個潮玩形象,沒有公司可以靠幾個超級IP,就吃下整個市場,即便是迪士尼也不能完全做到。

03.做“中國的迪士尼”,還是做“世界的泡泡瑪特”?

為了增加超級IP的孵化,這些年來,泡泡瑪特也做了不少的工作。每年舉辦兩次國際潮流玩具展、做線上社區、與高校合作推出設計課程等等,甚至還組建了自己的設計團隊,試圖批量制造爆款IP,只可惜效果并不如人意。

由泡泡瑪特內部團隊孵化的小甜豆、小野系列,在傾力扶持了幾年后,2022年的銷量也僅占到公司總銷量的3.2%、3.1%,加起來都比不上Molly的零頭。

在“新IP”是否能走紅充滿不確定性的同時,已經走紅的“老IP”,能紅多久一樣有著不確定性。

在泡泡瑪特的招股書中,享受單開一頁特別介紹待遇的“超級IP”,除了Molly外,還有Pucky。三年過去,在泡泡瑪特門店數量從114家增加到340家,機器人商店數量從825家增至2185家的情況下,Pucky的銷售額卻從2019年的2.82億元,下降到了2022年的1.19億元,收入占比直接從18.7%掉到了2.6%。

這是一個很令人頭疼的事情,如果無法有效延長超級IP的生命周期,就意味著泡泡瑪特一直要被動接受潮流的“洗禮”——眼睜睜看著昨天的“小甜甜”變成今天的“牛夫人”;再疊加上超級IP出現的不確定性,也難怪資本市場對泡泡瑪特會給出當前的估值。

同樣是做IP生意的迪士尼,米老鼠和唐老鴨誕生100多年了還能源源不斷地給公司帶來收益,相比之下,泡泡瑪特似乎還有不少東西要學。

不過對于是不是要學習迪士尼,泡泡瑪特和王寧其實一直以來似乎都很搖擺。

上市之初,王寧在一次專訪中提到泡泡瑪特與迪士尼的不同時表示,所謂的米老鼠紅得久是因為有故事支撐完全就是一種誤解,“有故事不能保證IP的成功”。類似Molly這樣的潮玩,很多時候是通過表達一種情緒和狀態,讓受眾喜歡這個形象的,如果有了故事,反而會弱化本身帶來的情緒價值。

不過,IP缺乏內容支撐卻是泡泡瑪特面臨的重要問題。

就在王寧接受完專訪的半年多后,泡泡瑪特于2021年8月18日成立了北京泡泡瑪特樂園管理有限公司,用以操作主題樂園項目,以便打造“以IP為核心的更完善、更豐富的商業生態框架”。同年9月,泡泡瑪特首家全球概念店在環球影城開業,被業界認為實際是“樂園初探水”。

雖然泡泡瑪特方面曾對外表示其城市樂園并非是對標迪士尼,但以本月即將開放的北京泡泡瑪特城市樂園的定位和項目來看,不難發現泡泡瑪特要借助IP擺脫玩具廠的定位、向泛娛樂產業滲透的“野心”。

這個位于北京朝陽公園內占地約4萬平方米的泡泡瑪特城市樂園,被劃分為泡泡街、森林區、城堡區及湖濱區四大區域,泡泡瑪特旗下大受歡迎的LABUBU、MOLLY、DIMOO等等IP,都有特色鮮明的主題區域展示,官方的宣傳是,“將為游客帶來獨具特色的城市休閑娛樂體驗”。

此外,樂園還設有可體驗的游戲裝置、輕量級無動力裝置、兩家IP主題特色餐廳、多個樂園限定款紀念品商店等,以及演藝、互動參與、游戲體驗、餐飲、零售、親子活動等特色的加入,在滿足游客體驗的同時吸引游客進行“二次消費”。

從門票價格來看,泡泡瑪特城市樂園還未設定年卡;據其官方公眾號顯示,在開園當日至11月30日執行優惠票價,單日大門票+夜間《心愿之旅》沉浸式套票229元。這個價格相比上海迪士尼475元的常規日門票,確實便宜了不少;不過考慮到面積與后者相距甚遠,也無法進行垂直對比。

目前已有部分內測體驗過的游客在社交媒體發布了游園體驗與攻略,總的來看,泡泡瑪特城市樂園集中且針對性地對樂園內各業態的布局及配套設施進行了IP結合、豐富創意及場景滲透,為廣大消費者提供更多線下與IP互動的機會。

圖片來源:小紅書截圖

除了興建城市樂園,泡泡瑪特也正在嘗試其他形式提升IP的內容豐富度。就在今年4月,泡泡瑪特為自研手游《夢想家園》發布了一條宣傳視頻,并宣布開啟預約。視頻里,泡泡瑪特旗下的Dimoo、SKULLPANDA、MOLLY等等頂流IP悉數登場,各自具備不同的作用和能力,方便玩家完成任務。

圖片來源:視頻截圖

盡管憑借出海戰略,泡泡瑪特在今年上半年打了一個成功的翻身仗,半年凈利潤超過了2022年全年;但如果細看財報不難發現,屬于泡泡瑪特的危機似乎并沒有過去,44.5%的會員復購率,已經降到了上市以來的新低;社交媒體上,泡泡瑪特用戶“甩賣”“退坑”的留言比比皆是。

圖片來源:小紅書截圖

復購率的下降也影響了銷量的增長。面對銷量與庫存的壓力,泡泡瑪特也準備了不少“花活”,但也因此招來了許多質疑,導致口碑出現了一定程度的下滑。

劇了解,泡泡瑪特就曾因饑餓營銷“DIMOO聯名款盲盒套餐”被中國消費者協會點名,還登上了央視“3·15晚會”;在黑貓投訴網站搜索泡泡瑪特,顯示相關投訴共有13492條,其中主要投訴問題包括退換貨困難、長時間不發貨、誘導消費者等等。

圖片來源:黑貓投訴官網截圖

可以看出,如何為老IP注入新活力、延長生命周期,并在多渠道吸引消費者,已經成了泡泡瑪特當下亟需解決的問題。不過,這顯然不是一個短期內能夠完成的任務。

從“開盲盒”到開城市樂園,泡泡瑪特的“新故事”還能“開出”新驚喜嗎?

參考資料:

1、《泡泡瑪特王寧:我們不是盲盒公司,千億市值也不是泡沫》,字母榜

2、《神秘盲盒不應成為監管盲區》, 法治日報

3、《潮玩行業深度報道:IP優者強者恒強》 ,安信證券