文|云酒網 侯帥 王風強

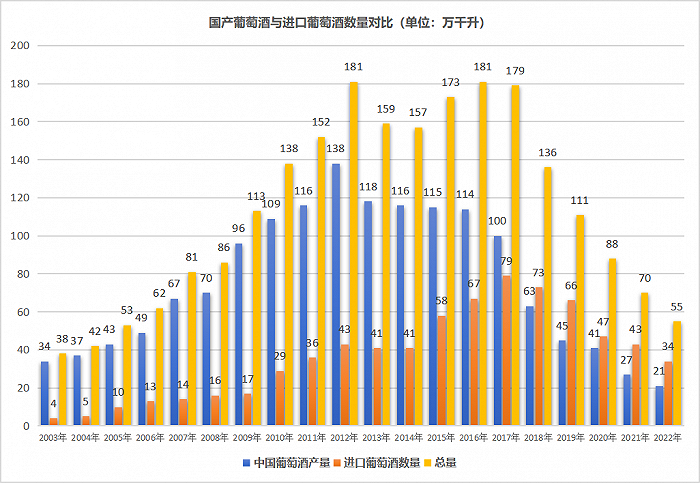

中國葡萄酒自2017年到達短暫高峰后,國產葡萄酒產量與進口葡萄酒進口量便開始雙雙下滑。2022年國產、進口葡萄酒總量更是達到近十年新低。

是葡萄酒品類不適合中國酒水市場發展,不適合國內消費?還是葡萄酒賽道出現了短暫危機?

參考葡萄酒近二十年的行業發展,從優秀品牌的產品線布局,渠道建設,消費者培育等多維度進行分析,本文對葡萄酒行業未來趨勢進行預判,希望能給讀者提供參考與借鑒。

中國近代葡萄酒發展檢索

1、不同陣營葡萄酒發展概況

國產葡萄酒

從2003年起,隨著國內經濟的發展和人民生活水平的提高,對葡萄酒需求的增加,國產葡萄酒的產量一直處于增長狀態。截至2008年,國產葡萄酒總產量年復合增長率為25%;2009年行業在經歷短暫的調整后產業進入高速發展階段;截至2012年,國產葡萄酒產量年復合增長率為30%;2012年行業達頂峰后,國產葡萄酒進入弱調整期,截至2016年,國產葡萄酒產量維持在115萬千升左右。

2017年后,隨著酒水品類競爭加劇,國產葡萄酒受白酒次高端品牌精細化運作與醬香型白酒異軍突起的雙重壓力,行業整體受到巨大考驗,再加上國內2019年來的三年疫情,國產葡萄酒產量下滑嚴重,2021年,國產葡萄酒產量低于2003年水平。

進口葡萄酒

自2001年12月中國加入世貿組織以后,中國深度參與經濟全球化,中國改革開放進入歷史性新階段。加入世貿組織以后,中國積極踐行自由貿易理念,全面履行加入承諾,大幅開放市場,國外葡萄酒如泉涌般涌入中國市場。但受中國飲食習慣、消費習慣的禁錮和進口葡萄酒價格等因素,2008年以前,進口葡萄酒雖然每年都有增長,但增長幅度并不大,進口葡萄酒也主要以葡萄酒專業知識傳播和消費者培育為主,進口葡萄酒銷量并不大。

2008年以后,進口葡萄酒進入高速發展階段,以法國為代表的舊世界國家葡萄酒尤其是名莊酒,品牌酒被廣大葡萄酒愛好者青睞,2011年國內進口葡萄酒進口量比2008年翻了一倍還多。2010年卡斯黛樂單一品牌葡萄酒年銷售突破2000萬瓶,2011年突破了3000萬瓶。

2015年起,以澳洲,智利為代表的新世界國家葡萄酒以其獨特的口感,香氣和飲用方式更加適合國人受到國人的青睞,再加上國家對其優惠進口關稅政策,新世界葡萄酒快速進入中國市場,國內進口葡萄酒進口量一度攀高,比2008年翻了3倍還多。2017年,中國葡萄酒進口量接近國產葡萄酒產量近80%的份額,但銷售額遠遠超過了國產葡萄酒,影響力也幾乎超越國產葡萄酒。

據官方數據顯示,2015年-2019年間,澳大利亞葡萄酒出口中國數量從5.67萬千升增至12.08萬千升,增長幅度為113%,其所占中國市場份額也由3.66%增長至13.36%。

2020年8月,商務部對澳大利亞進口相關葡萄酒啟動了反傾銷、反補貼調查,和國內酒類市場競爭環境變化,進口葡萄酒銷量開始下滑,2022年降至09年水平,并且還未有止跌現象。

2、葡萄酒的三次盤整

縱觀國內葡萄酒近20年的發展,行業共經歷了三次盤整。

第一次盤整:由于國內消費者對葡萄酒處于初級認知狀態,經濟原因是影響葡萄酒消費和行業的主要因素,但隨著經濟的復蘇和人們對葡萄酒認知的加強,對美好事物的向往,葡萄酒的行業的盤整迅速結束,葡萄酒進入快速發展階段。

第二次盤整:以法國為代表的舊世界葡萄酒率先進入中國市場,利用消費者認知和信息差在品牌進入中國初期賺取了高額的利潤,但隨著市場競爭的加劇,中西方經濟、文化的交流等名莊酒神話被打破,大量的酒莊和品牌進入中國,舊世界葡萄酒很大的市場份額也被新世界葡萄酒替代,國內葡萄酒進入擠壓式增長狀態。

第三次盤整:消費者回歸理性,國內葡萄酒品牌的葡園管理水平,葡萄產量和釀酒技術也都有了很大提高,國產葡萄酒產量和質量都有提升,但進口葡萄酒品牌受競爭品類影響,品牌銷量不但不能擴充反而收到擠壓,品類崛起需要領軍品牌和行業品牌長期共同的努力。

目前,國內葡萄酒競爭如火如荼,國家政策風向直接影響國內進口酒格局,國產葡萄酒開始精品化,高端化轉變,紛紛布局高端精品葡萄酒。

3、葡萄酒的三種運作模式

貿易化運作:新、舊世界葡萄酒工業化酒業集團,利用母品牌或者產區,企業優勢對國內葡萄酒經銷商進行OEM訂單生產,以“裸價”的形式銷售內國內經銷商。這類以“錢貨”貿易式銷售,單筆成交額較大,生廠商只負責生產,無品牌推廣類增值服務。

精品化運作:新、舊世界葡萄酒(如法國列級莊,智利,西班牙名莊以及世家其他知名酒莊等)和中國部分有實力的酒莊酒(或品牌)銷售和推廣品牌的主要方式,這類品牌產品較少但特色明顯,產品單支售價較高,這類方式要求銷售及相關人員專業化程度高,不但對本品牌、產品比較了解,對世界其他產區、品牌、葡萄酒發展史等也都比較了解。消費者多為企業領導、白領等社會中層及以上人員,運作方式主要以培養固定人員的品牌忠誠度,依靠固定人員的重復性購買為主。

品牌化運作:主要指一些有實力的品牌或者廠家通過系統的品牌推廣,渠道建設,消費者培育等建立廣泛的消費者品牌認知進而達到銷售的目的,品牌化運作主要依靠強大的銷售團隊和后臺組織支撐,品牌建設也非一朝一夕能夠完成,消費者也需要一個個的積累,這就要求品牌方有強大戰略定力和資金實力,非一般企業可以承擔,但是,品牌一旦推廣成功便可長期獲利。

典型葡萄酒企業發展分析

1、卡思黛樂

2001年與張裕公司合作,共同推出張裕的核心產品“張裕卡斯特酒莊葡萄酒”,2006年利用原瓶進口的“CASTE”在國內招商,以總代形式與北京恒億盛世合作,利用恒億盛世的發展積極性、“卡斯特”的品牌影響力和張裕的渠道影響力,品牌勢能迅速發揮,截至2009年,全國各地各級經銷商近1500多家,銷售突破1300萬瓶,占到國內進口品牌的10%以上。

同年,卡思黛樂開始進行渠道扁平,進行區域扁平化招商,由全國總代拓展為“十大經銷商”,同時引進“瑪茜”“卡柏萊”等品牌在國內開始分品牌進行運作。

卡思黛樂運作中國市場期間,利用央視進行品牌宣傳,利用經銷商渠道廣泛開展葡萄酒知識傳播與消費者培育工作,2011年銷售達到頂峰,全年銷售突破3000萬支。后因經營產品較多,過度透支品牌價值,造成消費者對品牌認知不一,市場管理混亂等原因導致一代神話逐步破滅。

2、奔富

作為最懂中國人的澳洲葡萄酒品牌之一,酒標以大紅色作為主色調不但醒目還比較喜慶,將字母—“penfolds”翻譯成中國人喜歡的彩頭——奔富,利用數字作為產品分級,讓消費者清晰的分辨出產品檔次,為了保證國內產品價格和銷量,一次次提高澳洲本土產品價格。

品牌推廣:富隆酒窖將奔富與舊世界名莊酒展示在一起,不但提高的產品的曝光度還提升了“奔富”的品牌形象和品牌價值。

消費者培育:在中國地產行業十年黃金期利用地產界消費意見領袖帶動品牌消費。

產品設置:集中“BIN”系列大單品進行品牌化運作,利用“葛蘭許”和“707”樹立價值標桿,快速形成“389”“407”的價格認知。并在品牌獲得認可后,快速分品牌(奔富、蔻蘭山、洛神山莊、麥克斯等)進行市場運作。

奔富是成功進行品牌化運作的進口葡萄酒品牌代表之一。

3、張裕

產品層面,2001年與歐洲第一大的葡萄酒生產商卡思黛樂(Castel)合作,共同推出核心產品“張裕卡斯特酒莊葡萄酒”,實現國內葡萄酒價格引領。“92卡斯特蛇龍珠”暢銷20多年,目前依然是國產葡萄酒200多元/瓶的明星產品。

2008年,持續多年的“解百納”商標注冊案階段性裁決, “張裕解百納”入選全球葡萄酒30個頂級品牌,張裕核心大單品顯現雛形。“張裕解百納”目前仍是百元價位最有影響力的品牌之一。

2015年全國糖酒會上,張裕公司宣布開始發布銷售“張裕醉詩仙葡萄酒“,在消費升級的情況下將公司戰略中心轉移至”68元/瓶“價位現在看來視乎有些偏差。

2021年,張裕公司推出“龍諭”系列高端品牌,成立獨立事業部,率先在國內開展國產高端葡萄酒的本土化運作。

營銷層面,2009年,以張裕為核心的七大國際酒莊聯盟正式成立,國際酒莊聯盟形成一個以張裕為核心的利益共同體,在品牌、技術、營銷等方面全方位緊密合作,共同分享利潤和市場。當時確實在中國高端市場已經搶占了先機,并形成市場優勢,將諸多競爭對手拋在后面,但是沒有核心的市場運作模式,最終導致該項目的偃旗息鼓。

分公司獨立經營的模式國內葡萄酒高速發展的時代確實為區域銷量的增長提供了空間和想象力,但在市場低迷期,分公司為了完成銷售業績而采取的壓貨行為也為市場管理和品牌的良性發展埋下諸多隱患。

4、長城

最具政治背景的國產葡萄酒品牌,多次擔當人民大會堂國宴用酒,榮登外國領導人訪華國宴,也是2008年北京奧運會、2010年上海世博會唯一指定用酒,頻頻亮相國內國際重大會議。

一開始,中國有三家長城,1983年由中糧及其子公司香港遠大酒業與張家口長城釀造集團合資的中國長城葡萄酒釀酒有限公司(簡稱沙城長城);1988年中糧在河北昌黎興建并全資擁有的華夏葡萄釀酒有限公司(簡稱華夏長城);1998年中糧參與投資、控股60%的煙臺中糧葡萄釀酒有限公司(簡稱煙臺長城)。這三家中糧控股子公司的產品都叫長城葡萄酒,都是經中糧集團授權使用長城品牌。然而,盡管使用同一品牌,但長城這三個子品牌在過去相當長的時間內基本是各自為政,甚至連銷售渠道也涇渭分明,存在營銷內耗的情況。

沒有在品牌和市場上實施統一管理致使“長城”葡萄酒出現了品牌混淆和企業難以監管等問題。

2003年,當時的中國糧油(現中糧集團)聘請國際知名管理咨詢機構麥肯錫開始對三家長城進行整合,三家“長城”最終轉變為生產中心,中糧酒業成為長城的統一管理中心,負責產品的研發、銷售、市場推廣等,中糧酒業成立了質量管理委員會,統一控制三家長城產品質量,同時在原輔料采購、使用方面實施統一管理。

2008年,中糧開始做進口酒,成立了進口酒(名莊薈)事業部,依托中糧“全產業鏈”體系,在全球范圍內甄選品質上乘的原裝進口好產品,一開始,中糧“以費用的形式”強制性壓貨給長城經銷商,實行“配額制”銷售,后來中糧集團發現產品價格沒有優勢,同產品國內的經銷商招商價比國外機場零售價還要高,名莊薈事業部進入擱淺狀態。

2013年,李士祎接管中糧名莊薈,進口酒重新拾起來,鑒于國內進口葡萄酒形式好轉,進口葡萄酒形勢較好,正式成立中糧名莊薈國際酒業,2015年底,公司簽約澳洲富邑集團,代理奔富max,洛神山莊,BIN系列等產品在中國區銷售,銷量逐漸起來,2019年,中糧名莊薈銷售額達到11億,銷售形式也由原來的專賣店發展成為品牌連鎖、優商工程,名品酒商,品牌合伙人和全網營銷五大商業模式,后來由于中糧名莊薈“采”“銷”脫節,缺乏有效的店面運作模式無法進行復制等原因,沒有扛起品牌復興的大旗。

市場管理層面,長城經銷商過度增加外包裝現象被行業所共知,這在一定提高了經銷商售賣的積極性,為品牌銷量做出不可磨滅的貢獻,但過度的品牌透支和產品的過度開發也給品牌的提升與市場管理埋下諸多隱患。

產品層面,長城自始至終沒有形成大單品,從三家長城獨立運作到銷售的統一管理,但產品從未整合(沙城賣A區,煙臺賣海岸,華夏賣九五),直到2016年左右,才推出“五星系列”進行重點市場運作,近幾年在浙江區域通過鎖定重點店在一些區域較有起色。

5、威龍

通過系統營銷實現從民營公司到上市公司的跨越的品牌。

產品設置方面,上世紀九十年代中期,最開始發起甜酒開始進行干性葡萄酒的生產與銷售,威龍干紅葡萄酒續四年榮獲國家名牌稱號,成為當時最受消費者喜愛的產品之一。

2005年開始推出第一代大單品——威龍橡木桶系列,倡導行業近十年的產品潮流,“不加一滴水,不加一滴酒精”的廣告語家喻戶曉,產品累計銷售近2億瓶。

2009年起,威龍率先在國內進行有機葡萄的種植和有機葡萄酒釀造,推出有機葡萄酒產品,開啟了中國葡萄酒的有機時代,被譽為“中國郵寄葡萄酒的創導者。“威龍有機葡萄酒”以其優秀的產品品質和高性價比比行業和消費者認可,“威龍有機”成為了企業和產品的代名詞。

2022年底,威龍蓄勢已久的高端品牌“龍闕”開始在江全國域進行招商,卓越的產品品質和驚艷的產品是包裝設計被葡萄酒高端消費者接受和喜愛。

渠道建設方面,威龍利用招商、龍網、老板、宴席四大工程完成區域經銷商的布局,渠道建設和消費者培育工作;利用“責任終端單店提升工程”和“聯盟體建設”不斷提高終端管理和運營能力。

區域布局方面,通過多年耕耘,威龍逐步形成“1+4”的區域布局,根據地市場逐漸由原來的浙江根據地市場發展成為“蘇南、浙江、福建”根據地板塊,保證市場銷售基礎量,蘇州,蘭州,青島,泉州四大旗幟市場進行是新時代葡萄酒新模式探索和人才培育。

葡萄酒現狀與機遇

1、葡萄酒未形成主流消費的原因

中國葡萄酒自90年代末到目前為止,跌宕起伏三十年,銷量瓶頸一直沒有突破、其中最基本的原因為常態化的消費未形成。重要表現為:

常態化飲用人口基數小

中國消費者受中國傳統飲食文化影響,國內絕大多數消費者日常消費還是以白酒為主,葡萄酒消費者主要集中在東南沿海城市。

消費習慣未形成

受東西方文化差異影響,國內消費者日常消費通常以買醉效果更強的白酒為主,葡萄酒一般作為補充性酒品進行消費。

主流消費場景缺失

在四大消費場景中,政商務宴請多以價格比較強的白酒為主,宴席中葡萄酒多以產品展示、品牌推廣為主,實際開瓶率也較低,葡萄酒的主要消費主要集中在少數朋友聚餐和一些追求葡萄酒健康屬性的家庭消費。

2、進口葡萄酒之困

進口葡萄酒在國內發展20余年,主要面臨以下三大困惑:

銷售難

很少有進口商做品牌,經銷商向消費者推薦難度大。

進口商一般不對經銷商進行培訓,也不做消費者培育。

市場成功案例較少,沒有案例借鑒。

利潤低

進口商裸價操作,經銷商自己做市場推廣與消費者培育,導致銷售費用高。

進口商不做市場調研,產品不適銷對路,很容易造成滯銷,利潤變為貨物。

產品生命周期不長,需要不斷更換品牌銷售,對消費者進行重復培育,造成費用重復投入。

市場亂

幾千家進口商從事簡單貿易,不做市場管控,簡單裸價銷售。

大量低質歐餐酒,以次充好,信息不對稱,嚴重損害了進口酒的品牌形象。

進口商/酒莊沒有很好的保護品牌的知識產權,造成各種各樣的假冒偽劣產品。

3、國產葡萄酒之困

國產葡萄酒品牌20年的發展中,在探索中尋求發展,在發展中探索,一直未找到適合中國國情的品牌發展之路,國產葡萄酒同樣面臨以下困惑:

銷售價格低

目前國產葡萄酒主要還是集中在百元價位以內,雖然部分企業也銷售200元以上/支的葡萄酒,但中高產品價位銷售占比極低,較低的產品價位只能滿足日常消費需求,無法滿足檔次較高的政商務消費。

產品利潤低

國內葡萄酒本來中低價位為主,加上區域銷量較低和消費者這需要長期持續的培育,品牌宣傳費用和消費者培育費用又無法大幅度降低,所以,相對其他酒水品類,葡萄酒的利潤率較低。

價值不突出

針對多數國產葡萄酒本來銷售價格較低,無法突出產品價值,價位較高的產品消費者認可度較低,所以,葡萄酒整體價值表現不突出。

4、國產葡萄酒發展趨勢

中國葡萄酒經過多年的發展,整體形勢向好,葡萄酒行業始終被業內人士成為最具前景和投資潛力的行業,市場競爭力逐年變強,整體趨勢向好,葡萄酒行業呈現四大趨勢:

品牌化趨勢:國內葡萄酒不但國產酒包括進口酒,品牌化趨勢明顯,主要是因為三大運作模式中貿易化做不長,精品化無法做大,只用品牌化可以做強做大做長遠,另外,品牌不但可以提高產品的溢價,提高產品盈利水平還可以降低消費者選擇的難度,降低營銷成本,提高營銷效率。

大單品趨勢:越來越多的企業認識到了相對消費者來說產品品牌遠比企業品牌更有意義,而大單品的打造是快速建立產品品牌的捷徑之一。集中企業資源快熟打造大單品,快速建立企業的產品品牌得到了行業的共識。

高端化趨勢:面對白酒等其他酒水品類擠壓式的競爭,葡萄酒品類首先只有站在同一價位才能與其他品類進行競爭,為此國內影響力較強的葡萄酒廠家紛紛出臺高端葡萄酒品牌和產品,如張裕的龍諭、威龍的龍闕、長城五星、天鵝莊外交家,西鴿玉鴿單一園系列等,國內葡萄酒高端化趨勢明顯。

去邊際化趨勢:面對葡萄酒銷量的連年萎縮,國內許多葡萄酒品牌開始嘗試通過打破“葡萄酒”品類的邊際與其他品牌進行競爭,如張裕推出“可雅”白蘭地品牌,奔富重點打造“波特酒”、中信國安推出高度葡萄富集酒——天方夜譚,天鵝莊推出藍龍蝦,建發重點引進“黑塔“干白,威龍推出“時光怪獸“都試圖打破葡萄酒與白酒、啤酒的邊際,進行跨品類競爭。葡萄酒去邊際化趨勢明顯。

國產葡萄酒發展建議

相對白酒和其他酒水品類,葡萄酒的營銷水平一直處于偏低的狀態,企業組織也比較簡單,渠道建設,消費者培育的場景打造,沉浸式體驗,都面臨形式老化、模式單一,效率不高等問題,葡萄酒品牌如何在酒類市場中脫穎而出,給出以下幾點建議:

堅定長期戰略。企業一定要結合市場競爭環境和自身企業的實際情況,做好長期戰略規劃,并且堅定不移的執行下去,目前各企業的營銷水品幾乎處于同一水平,營銷模式的也幾乎沒有突破性創新的可能,企業唯有做好長期戰略規劃并執行下去才會立于不敗之地。

做好產品體驗。面對消費者品鑒能力和水平的不斷提高,審美能力的不斷提高,企業一定要做好產品的極致體驗,包括包裝和酒質。

做好品牌塑造和表達。基于企業和品牌的文化內涵,做好品文化的挖掘,提煉品牌文化的要點和精髓,做好品牌的塑造和品牌表達體系。

堅持價格向上。酒水的營銷本質是不斷做高產品價格,企業要不斷加強做高產品價格的能力以適應高端消費的增長,實現價格和品牌的引領。

渠道持續深化。加強渠道管理和消費者培育的創新,保證市場長期穩定的發展。

完善組織保障。完善的組織和費用使用制度是一切營銷落地的支撐和保障。