文|科技說

阿里和阿里云“換帥”成了最近國內科技業最熱門事件,圍繞張勇任職阿里CEO和董事長得失的討論也有許多,如許多觀點認為張勇2019年之前的職場履歷堪稱完美,2020年之后隨著拼多多,帶貨直播等新興業態的崛起,阿里并未及時跟進,頻頻丟失陣地,是其職業生涯的缺憾。

又加之阿里云也面臨“國家隊”進場后政務云營收萎縮的嚴峻考驗,短短幾年阿里景氣度急轉直下,作為企業第一負責人,也確實要承擔一定責任。

關于張勇經營得失的文章已經討論許多,本文不再贅述,只是希望可以借本文回答以下問題:

其一,阿里之所以成為如今阿里的深層次問題是什么?有哪些風險是當初可以避免的?

其二,此次換帥和組織架構大調整之后,阿里能否從根本上解決上述矛盾。

極致“中臺”顯示雙刃劍

“中臺戰略”在很長一段時間是阿里和張勇的得意之作,2015 年底,阿里集團正式啟動 “中臺戰略”,成立中臺事業群以支持淘寶天貓、菜鳥、阿里云等前臺業務。

其后,中臺事業群相繼建立了 “數據中臺” 與 “業務中臺”,其中數據中臺對各業務數據進行存儲、計算、產品化,最終形成數據能力供前臺業務快速調用,比如價格、庫存等算法模型能力,權限管理、風險管理等數據安全能力;業務中臺對各個業務的核心能力進行提煉、整合,最后抽象出一批可以共享的通用能力,比如其建立的用戶、交易、商品、營銷、物流等業務模塊。

“大中臺,小前臺”也一度因為阿里的成功,成為管理學研究的新方向。彼時在云計算等技術的支持下,企業多業務可以共享數據,營銷和開發能力,業務中臺可通過標準化作業的方式來提高經營效率。

翻看以往文章,當時市場對此充滿著 “避免重復造輪子”“提高效率”等溢美之詞,張勇也在內部表示“啟動中臺建設后的五年時間里,各業務的成本降低了好幾倍。”

客觀地說,前期“大中臺戰略”對阿里貢獻巨大,在阿里成功赴美IPO后,在“全球化、農村經濟、大數據”這一新的遠景目標之下,許多新興業務如雨后春筍般被推出(加之各業務的移動化遷移),這些業務不僅龐雜,且均屬于發展早期,不同業務線在運營,營銷以及開發方面也參差不齊,此時采取“大中臺”戰略可以將集團整體能力賦能于各子業務,產生“火車跑得快,全靠車頭帶”的效果,此外“大中臺”戰略也可以在企業經營策略快速調整之時,提高整體向心力。

隨著時間的推移,阿里的“大中臺戰略”越發嫻熟,由此在2019年阿里推出了“阿里商業操作系統”這一全新概念。

簡單來說,任何商家只要進入阿里生態體系,該“操作系統”便可以為其匹配合適的資源,如營銷,云計算,金融,且可以橫跨娛樂,線上線下等多種場景。之所以稱其為“操作系統”,主要在于經營的便捷性,商家只要進入,便可“傻瓜化”經營獲得收益。

在此邏輯中就有了兩個非常重要的關鍵要素:生態的豐富性(涉及場景等方面)以及大中臺對業務的整合能力(子業務以“操作系統”的運轉犧牲自己的個性化預期)。

顯然,商業操作系統的提出,落地和執行本質上也是“大中臺戰略”的開花結果。

由于大中臺掌握了足夠的資源,且中臺又對集團資源擁有更高的支配權力,于是就引出了以下問題:

其一,“大中臺”的運轉除了組織架構的授權之外,亦希望中臺部門可以掌握足夠的資源和能力,以輸送給前臺部門。

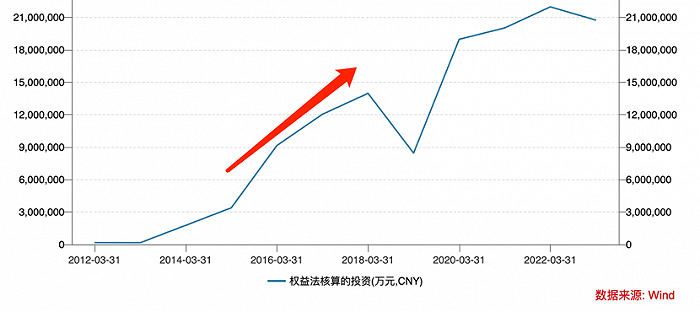

舉例而言,為給“阿里商業操作系統”提供足夠的流量和消費場景,實現人,貨,場的重構,中臺往往需要通過投資來充實資源池,在此期間阿里開始頻頻出手投資,投資領域也從早期的線上流量企業開始向線下滲透,如收購大潤發,入股三江購物,新華都等線下商超企業等。

在很長一段時間內,業內往往樂于比較阿里和騰訊的投資風格,認為前者偏向于“戰略投資”,而后者則有許多純財務投資,僅從投資風格上看阿里更“霸道”。其實這本不是投資風格的問題,而是投資目的使然。阿里的投資企業最終是需要將其納入生態體系之內,以完善中臺的資源池,投資是為核心業務服務的,自然偏向于戰略投資。

上圖為阿里以權益法核算的投資規模(占股比例在20%-50%之間,在公司有較大影響力),可以看到在2014-1019年該指標可謂經歷了指數級的膨脹。

其二,在“大中臺戰略”中,前臺業務部門話語權相對較小(內部掌握資源有限),且為了“商業操作系統”的運轉亦要犧牲個體業務利益,如業內經常詬病大文娛的虧損和不能打,但其實該業務在很長一段時間肩負了為中臺輸送流量的功能,商業價值一定程度是被抑制的,又或是阿里云給兄弟公司提供服務,其報價也不可能是市場化的(近期市場也在傳言阿里云要重新與阿里系企業簽訂價格,利于阿里云業務的營收增長),這樣也會挫傷業務前臺的積極性:既然中臺掌握了資源和分配資源的權力,那前臺業務部門的價值感又如何滿足呢?

又如為扶持盒馬,讓其負責天貓超市的生鮮業務,直接放棄之前負責該業務的易果生鮮,后者從此消失于江湖。

更為重要的是,在拼多多,帶貨直播等新興業務形態大熱之后,在過于標準化的"商業操作系統”內很難進行個性化的快速反應,脫離業務一線,又會讓中臺失去合理匹配資源的能力。

根據相關媒體報導,淘特,犀牛制造,盒馬等新業態都不是“大中臺”的產物,反而是以往特種兵作戰的再現。

當市場紛紛指責張勇錯失戰機,使阿里如今陷入非常被動的境地,其實“成也大中臺,敗也大中臺”,彼時的“大中臺”已經比較僵化,甚至有一些“半計劃經濟”的樣子,這套機制在歌舞升平之時非常有效,也會發揮節能增效的目的,而一旦外敵入侵,管理的僵化使其在短期內很難相應,甚至意識到對手的存在,但企業其實已經喪失了快速反應的能力。

如為應對拼多多,阿里2019年乃是將聚劃算、天天特賣、淘搶購三個業務合并,這便是“大中臺”的經營理念的結果(合并業務同類項),在效果不及預期之后,才開始在中臺之外推出淘特正面迎戰拼多多,不過此時拼多多已成氣候,阿里錯過了窗口期。

根據相關媒體報導以及經營層面跡象去看(如2019年之后權益類投資增長變緩),阿里內部已經認識到了中臺模式的弊端,2019年底,張勇在湖畔大學分享時就曾表示“如果一個企業奔著中臺做中臺,就是死”。

2021年之后,公司也進行了明顯的“去中臺化”工作,如2022年初阿里巴巴集團數字商業板塊分管總裁戴珊發布內部信,宣布原淘寶天貓業務的新組織架構。其中,在堅持淘寶、天貓雙品牌運營的基礎上,新設立產業運營及發展中心、平臺策略及運營中心、用戶運營及發展中心。

原屬于集團中臺的部分工作開始落在前臺業務部分手中,此后關于阿里去中臺的討論越發密集,直到2023年迎來阿里史上最大一次的組織調整,“1+6+N”這一架構下,中臺已經被拆的蕩然無存。

拆中臺短期利多

當大中臺中心化弊端橫生之時,阿里也開始反思該戰略,如近兩年“把中臺做薄”的討論日漸增多,甚至“阿里商業操作系統”在2021年之后也再鮮有提及。

直到2023年阿里宣布“1+6+N”,中臺徹底拆除,阿里集團全面控股化,各業務線為自己財報負責,新任CEO吳泳銘在內部信中也表示“各業務要能對未來5年以上的趨勢做出判斷”,而趨勢判斷這在過去顯然都是中臺的工作。

張勇素有最勤奮CEO的美譽,以中臺思維管理偌大阿里集團,CEO兼董事長負擔可謂千鈞重,無論是中臺思維選擇了張勇,還是張勇認定中臺戰略,這都注定了這個位置的辛勞指數是何等之高。

又因為中臺戰略已經和張勇融為一體,當前者已經阻礙阿里成為偉大公司時,后者也就不必如此操勞忙碌下去。

那么“1+6+N”之后,短期內阿里會有怎樣的變化呢?

其一,基石業務不承擔撫養生態責任,可甩掉負擔;

淘天集團可謂是阿里的絕對核心業務,為集團貢獻著豐厚的現金流和利潤,但該業務近年來并不順利,尤其在下沉市場戰役中似乎失去了往日的戰斗力。

其原因除了中臺反應機制相對滯后之外,亦有大生態戰略對淘天的拖累。

在前文中我們其實已經闡釋了大中臺戰略的基本邏輯,即中臺需要掌握豐富的資源,以便托起“商業操作系統”這艘大船,尤其一些新興創新業務就需要通過中臺協調去實現“由0到1”。

在此背景下,手機淘寶的核心位置(首屏)一度擁擠不堪,幾乎所有阿里創新業務都出現在這里,盒馬,淘鮮達, 本地生活,淘票票,飛豬等等,一方面這些業務確實獲得了起步流量,另一方面,線上零售已經進入零和博弈階段,淘天可謂是腹背受敵(與京東的戰役還沒結束,拼多多和直播電商便洶涌而至),優質資源給了其他業務,線上零售很難不受影響。

“1+6+N”架構確立之后,手淘旋即進行了改版,淘系業務權重上移,在組織架構上為淘天集團松綁。

在大中臺模式下,業務的營銷抑或是買量工作屬中臺責任范疇,而中臺又需要權衡各個業務利害關系來分配資源,分配機制可能會滯后于業務需求。

當業務經營獨立之后,業務負責人自己向財務報表負責,長期內更便于“對未來5年以上的趨勢做出判斷”,短期內則便于甩掉來自管理機制方面的包袱。

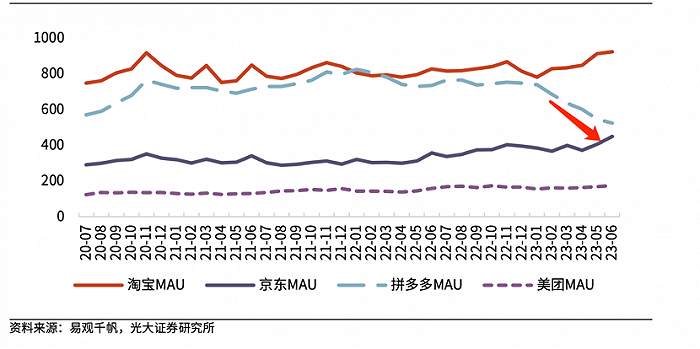

在光大證券報告中,2023年后淘寶MAU出現了明顯的回升趨勢,又根據AppGrowing為代表的第三方公司數據,今年淘寶在買量方面確實積極了許多。

淘天所面臨的問題當然不是MAU或者提高買量可以解決的,但這些又是企業出現轉機的開始,為全面好轉的必要不充分條件。

其二,業務之間不再互相“謙讓”,提高一些業務的獨立定價能力;

在前文中我們亦分析了在“阿里商業操作系統”之下,為實現系統的運轉,個體利益需要讓位于集體利益,如淘天將優質資源給創新業務,又如阿里云對兄弟業務也會折價收費等等。

近期一些媒體也披露,阿里云可能會重新跟兄弟公司商議價格,新的價格可能會抬高增長空間,在此之前阿里云的增速已被市場普遍關注。

張勇就任阿里云負責恰逢企業危難之際(香港機房宕機事件),在其治下強化企業管理,確立通義千問為主導了AI 戰略,提出“規模、營收、利潤”三大目標,對于阿里云的起承轉合起到了非常重要的重要。在新的組織架構下,本質解決了企業前行的機制問題,使張勇的愿景可以在新的組織框架內得以落地。

總之,在新的“1+6+N”架構下,阿里業務會出現迅速的分化,強者更強,而趴在“中臺機制”紅利下一直被富養的業務會面臨巨大的挑戰,當失去資源供養,還要自負盈虧之時,一些企業很有可能會萎靡不振。

從某種程度上說,新的組織價格可謂是“雙刃劍”,一方面這確實會提高部分業務的競爭力,根據一些機構研判,不少觀點認為淘天已經整個阿里集團已經有了觸底的跡象,管理機制的松綁在此至關重要;另一方面,“大中臺”最終是要解決“避免重復造輪子”的問題,當中臺被拆,重復造輪子就在所難免,短期內可能會對集團整體成本產生波動,這也就意味著,雖然中臺被拆,但未來集團很可能會充當“調停者”的身份,這顯然適合在阿里集團深有威望的蔡崇信和吳泳銘。

阿里作為中概企業最能“折騰”的企業,在管理架構的得失足夠學院派好一通研究。此前每逢輿論談論“大中臺”總對阿里褒獎有加,殊不知風險已經蘊含其中,討論張勇功過不如反思如何保持組織的靈敏性,獨立拆分目前仍然是以積極因素為主,對于提高個體業務主觀能動性價值頗大,但這也并不能說明集團可以完全控股化,相反中短期內仍然可能會有一些架構的微調,以實現組織的二次激活。